建筑装饰:核心推荐中国建筑,积极加配装配式龙头-20201109-国盛证券-17页(附PDF下载)

导读:

【本周核心观点】本周中共中央发布“十四五”规划和二〇三五年远景目标建议,要求保持投资合理增长,加快补齐基础设施短板,我们测算未来五年基建复合增速为2.3%,预计铁路、公路投资有望保持目前强度,而通信、交通枢纽、轨交、电力等领域存在一定投资缺口,其投资增速有望快于基建整体。当前我们核心推荐中国建筑:公司基本面扎实,收入、业绩、订单三季度均实现加速,预计后续趋势可以延续,当前估值极低(PE仅5.0X,PB(LF)仅0.8X),公司二级市场大规模回购持续进行中,第四期股权激励稳步推进,公司估值有望得到强力支撑。“十四五”规划建议明确要求发展绿色建筑,装配式建筑为绿色建筑发展重要载体,有望获得政策持续大力推广,经历前期明显调整后,当前装配式优质龙头已具备较强性价比,三季报已进一步验证龙头盈利高增长能力,建议积极加配优质龙头,重点推荐鸿路钢构(PE28X)、精工钢构(PE18X)、亚厦股份(PE31X)、金螳螂(PE12X)、华阳国际(PE24X)、华设集团(PE11X)、中铁装配。

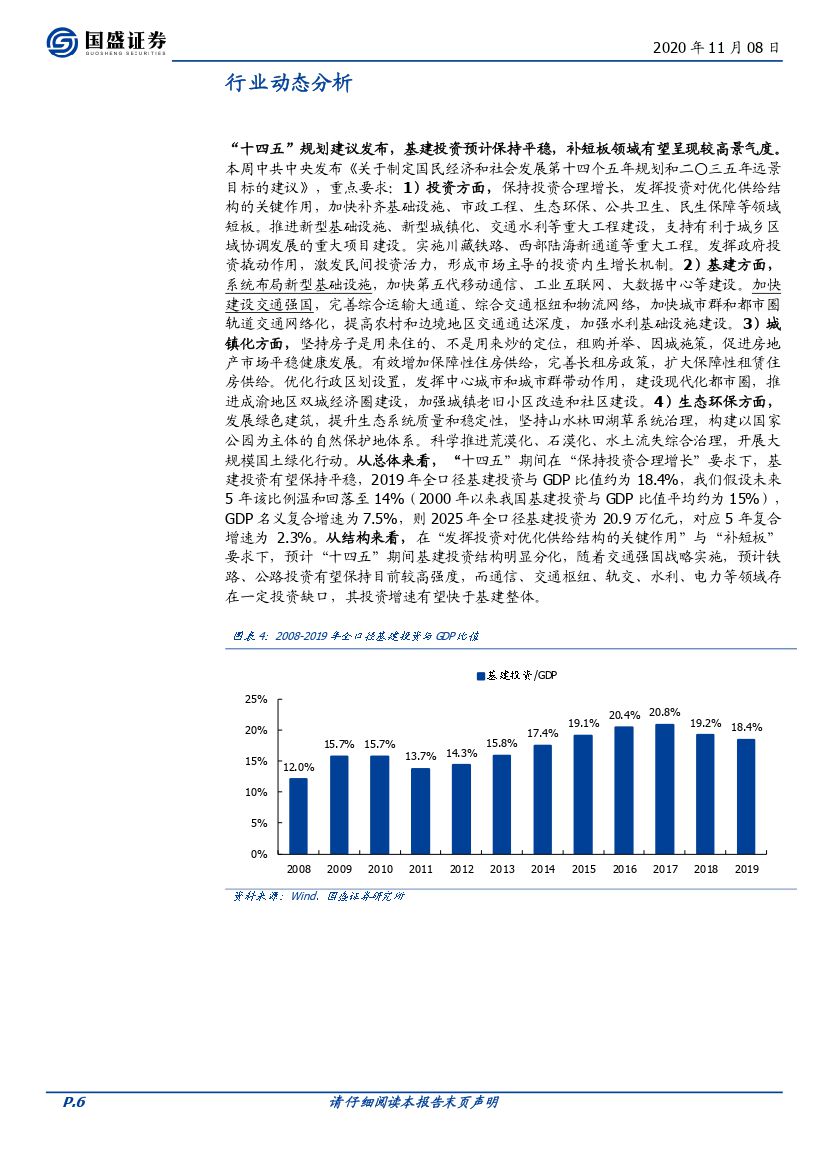

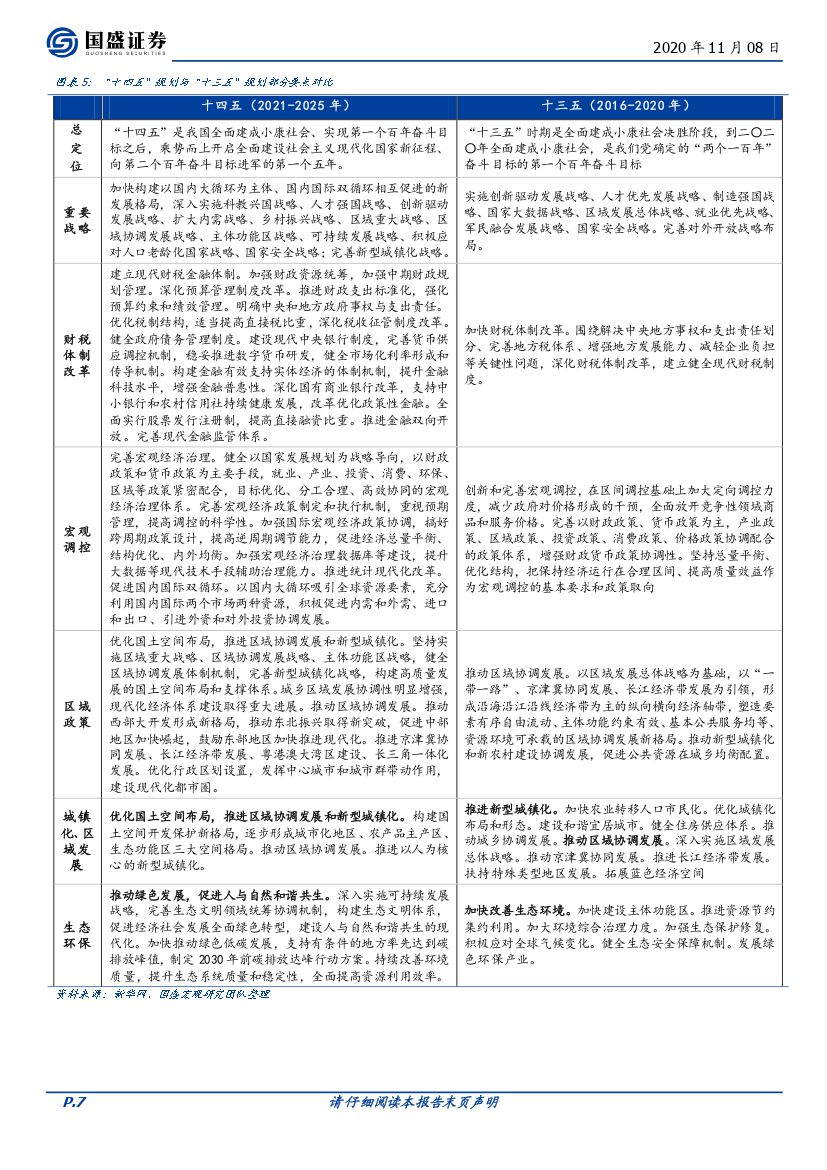

“十四五”规划建议发布,基建投资预计保持平稳,补短板领域有望呈现较高景气度。本周中共中央发布《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,重点要求:1)投资方面,保持投资合理增长,发挥投资对优化供给结构的关键作用,加快补齐基础设施、市政工程、生态环保、公共卫生、民生保障等领域短板。推进新型基础设施、新型城镇化、交通水利等重大工程建设,支持有利于城乡区域协调发展的重大项目建设。实施川藏铁路、西部陆海新通道等重大工程。发挥政府投资撬动作用,激发民间投资活力,形成市场主导的投资内生增长机制。2)基建方面,系统布局新型基础设施,加快第五代移动通信、工业互联网、大数据中心等建设。加快建设交通强国,完善综合运输大通道、综合交通枢纽和物流网络,加快城市群和都市圈轨道交通网络化,提高农村和边境地区交通通达深度,加强水利基础设施建设。3)城镇化方面,坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展。有效增加保障性住房供给,完善长租房政策,扩大保障性租赁住房供给。优化行政区划设置,发挥中心城市和城市群带动作用,建设现代化都市圈,推进成渝地区双城经济圈建设,加强城镇老旧小区改造和社区建设。4)生态环保方面,发展绿色建筑,提升生态系统质量和稳定性,坚持山水林田湖草系统治理,构建以国家公园为主体的自然保护地体系。科学推进荒漠化、石漠化、水土流失综合治理,开展大规模国土绿化行动。从总体来看,“十四五”期间在“保持投资合理增长”要求下,基建投资有望保持平稳,2019年全口径基建投资与GDP比值约为18.4%,我们假设未来5年该比例温和回落至14%(2000年以来我国基建投资与GDP比值平均约为15%),GDP名义复合增速为7.5%,则2025年全口径基建投资为20.9万亿元,对应5年复合增速为2.3%。从结构来看,在“发挥投资对优化供给结构的关键作用”与“补短板”要求下,预计“十四五”期间基建投资结构明显分化,随着交通强国战略实施,预计铁路、公路投资有望保持目前较高强度,而通信、交通枢纽、轨交、水利、电力等领域存在一定投资缺口,其投资增速有望快于基建整体。

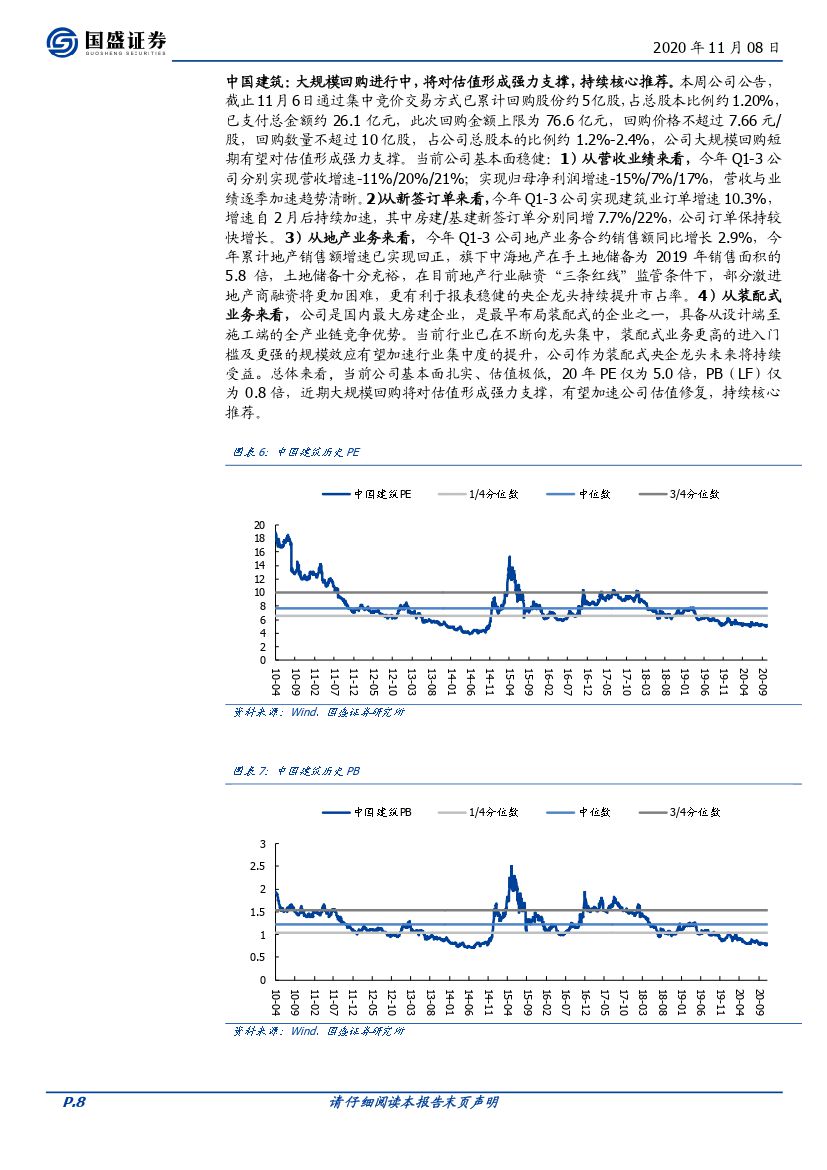

中国建筑:大规模回购进行中,将对估值形成强力支撑,持续核心推荐。本周公司公告,截止11月6日通过集中竞价交易方式已累计回购股份约5亿股,占总股本比例约1.20%,已支付总金额约26.1亿元,此次回购金额上限为76.6亿元,回购价格不超过7.66元/股,回购数量不超过10亿股,占公司总股本的比例约1.2%-2.4%,公司大规模回购短期有望对估值形成强力支撑。当前公司基本面稳健:1)从营收业绩来看,今年Q1-3公司分别实现营收增速-11%/20%/21%;实现归母净利润增速-15%/7%/17%,营收与业绩逐季加速趋势清晰。2)从新签订单来看,今年Q1-3公司实现建筑业订单增速10.3%,增速自2月后持续加速,其中房建/基建新签订单分别同增7.7%/22%,公司订单保持较快增长。3)从地产业务来看,今年Q1-3公司地产业务合约销售额同比增长2.9%,今年累计地产销售额增速已实现回正,旗下中海地产在手土地储备为2019年销售面积的5.8倍,土地储备十分充裕,在目前地产行业融资“三条红线”监管条件下,部分激进地产商融资将更加困难,更有利于报表稳健的央企龙头持续提升市占率。4)从装配式业务来看,公司是国内最大房建企业,是最早布局装配式的企业之一,具备从设计端至施工端的全产业链竞争优势。当前行业已在不断向龙头集中,装配式业务更高的进入门槛及更强的规模效应有望加速行业集中度的提升,公司作为装配式央企龙头未来将持续受益。总体来看,当前公司基本面扎实、估值极低,20年PE仅为5.0倍,PB(LF)仅为0.8倍,近期大规模回购将对估值形成强力支撑,有望加速公司估值修复,持续核心推荐。

“十四五”装配式建筑产业趋势明确,逢低加仓优质核心资产。本周中共中央“十四五”规划建议中明确要求发展绿色建筑,装配式建筑为绿色建筑发展重要载体,有望获得政策持续大力推广。当前装配式建筑产业大趋势明确,装配式技术体系及产业配套不断完善、装配式成本与传统施工成本不断接近且有望逆转,装配式建筑渗透率持续提升,细分行业迎快速发展期。经历前期明显调整后,目前板块20/21年平均PE已大幅下降至22/17倍,板块整体PEG已显著小于1,在装配式建筑行业未来5年复合增速有望达20%-30%,龙头公司有望更快增长的情况下,优质龙头已具备较强性价比,三季报已进一步验证龙头盈利高增长能力,建议逢低加仓核心资产,继续推荐鸿路钢构、精工钢构、亚厦股份、金螳螂、华阳国际、中铁装配。

建筑央企基本面趋势向上、低估值极具性价比,Q4有望迎估值修复。从经营趋势来看,2020Q1-3八大建筑央企营收分别增长-6.7%/18.6%/23.3%,业绩分别增长-18.1%/3.6%/14.2%,新签订单分别增长2.0%/23.6%/32.5%,营收、业绩与订单均显著加速,央企在受到疫情冲击下快速恢复,市占率呈提升趋势,当前在手订单充裕,经营趋势有望继续向上。从估值来看,建筑央企指数PE/PB分别为6.0/0.71倍,接近历史最低值,与沪深300的PE和PB比值分别为0.40/0.45,已处于历史最低值区域,当前基本面趋势向上,Q4建筑蓝筹有望迎来估值修复,重点推荐中国建筑、中国中铁、中国铁建、中国交建、中国中冶。

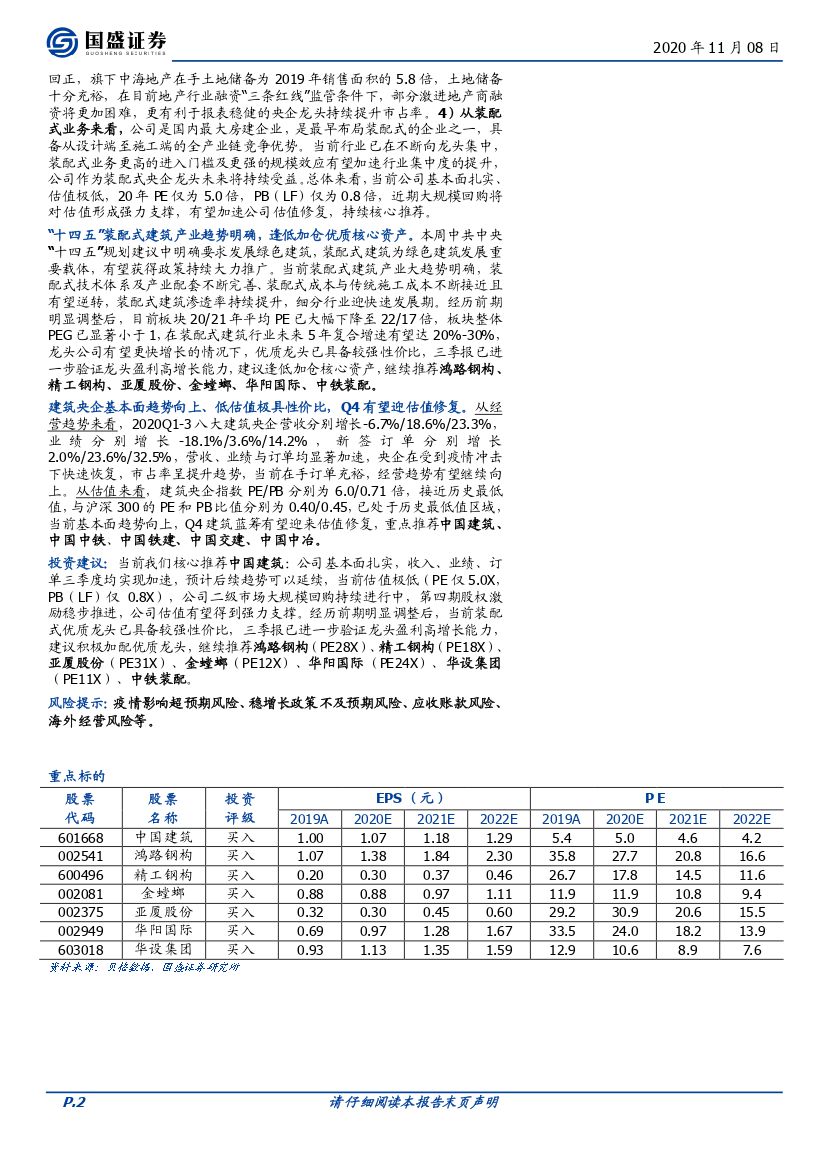

投资建议:当前我们核心推荐中国建筑:公司基本面扎实,收入、业绩、订单三季度均实现加速,预计后续趋势可以延续,当前估值极低(PE仅5.0X,PB(LF)仅0.8X),公司二级市场大规模回购持续进行中,第四期股权激励稳步推进,公司估值有望得到强力支撑。经历前期明显调整后,当前装配式优质龙头已具备较强性价比,三季报已进一步验证龙头盈利高增长能力,建议积极加配优质龙头,继续推荐鸿路钢构(PE28X)、精工钢构(PE18X)、亚厦股份(PE31X)、金螳螂(PE12X)、华阳国际(PE24X)、华设集团(PE11X)、中铁装配。

风险提示:疫情影响超预期风险、稳增长政策不及预期风险、应收账款风险、海外经营风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建筑装饰:核心推荐中国建筑,积极加配装配式龙头-20201109-国盛证券-17页(附PDF下载)