兴证建筑每周观点:十四五规划加快装配式建筑发展,多处园区资产拟申报公募REITs-20201109-兴业证券-41页(附PDF下载)

导读:

投资要点

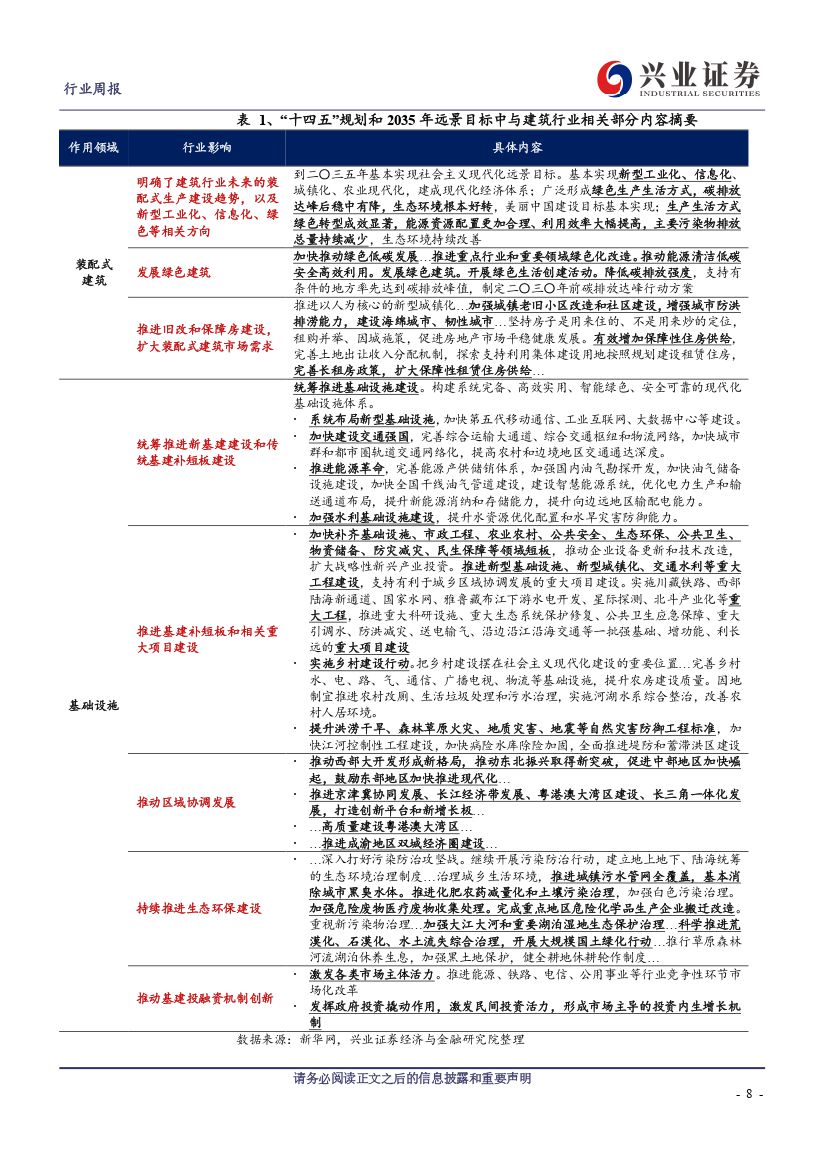

本周中央发布“十四五”规划和 2035 年远景目标。(1)在装配式建筑领域,文件明确了建筑行业未来的装配式、新型工业化、信息化、绿色等大方向。突出发展绿色建筑,将利于钢结构应用比例进一步提升。强调推进旧改和保障房建设,将扩大装配式建筑市场需求。(2)在基础设施领域,文件强调统筹推进新基建建设、传统基建补短板及相关重大项目建设,推动区域协调发展,持续推进生态环保建设,推动基建投融资机制创新。

我们认为钢结构等装配式建筑龙头已开始逐步兑现业绩,Q3 收入及利润增速均显著超越板块平均水平,持续验证装配式建筑长期逻辑。装配式建筑大趋势不改,行业政策及基本面仍不断向好,产业链行情有望延续,继续关注装配式装修、钢结构、PC 结构及设计等三大细分领域的投资机会。

本周(10 月 31 日-11 月 06 日)基建数据跟踪:年初至 7 月 17 日,发改委基建项目累计申报 232100.2 亿元,同比上升 83.76%。本周工程中标金额 1472.7 亿元,环降 15.55%,1-10 月累计中标 52750.2 亿元,同比下滑3.56%。本周无新增专项债发行,年初至今累计新增专项债 35268.3 亿元。

建议重视当前大建筑股的估值修复机会。1)近期苏州工业园区、上海临港等积极参与基础设施公募 REITs 试点,拟入池园区资产规模分别达到60 亿元和 22 亿元。试点落地渐近,具有较多优质运营资产的建筑央企及地方国企龙头有望率先受益 REITs 发展;2)当前八大建筑央企整体 PE、PB 仅为 6.0 倍、0.71 倍,仅高于历史上 2.3%、3.9%的交易日,PE 相对于全 A、银行股的比值仅为 0.28 倍、0.92 倍;3)从历史来看,大建筑央企往往能在偶数年的 Q4 跑赢大盘,取得明显超额收益; 4)从基本面改善、历史经验、估值水平,以及 REITs、国企改革、重大规划政策出台等政策催化的多个角度出发,我们建议重视当前大建筑央企的估值修复机会。

建筑板块装配式建筑和基建 REITs 两条投资主线清晰,建议重点关注其中前三季度新签订单快速增长的央企与民企龙头。重点推荐: 1)装配式产业链:重点推荐装配式装修龙头【金螳螂】,推荐钢结构龙头【鸿路钢构】、装配式设计龙头【华阳国际】、钢结构龙头【精工钢构】、PC 结构龙头【远大住工】(港股团队覆盖);2)基建产业链:重点推荐新签订单高增长的央企龙头【中国中铁】、【中国铁建】、【中国建筑】、【葛洲坝】、【中国电建】,民企龙头【华设集团】,建议关注【龙元建设】。

风险提示:地方融资平台违约风险、新签订单不及预期、PPP 规范政策进一步趋严的风险、宏观流动性趋紧的风险、地产调控政策进一步趋严的风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 兴证建筑每周观点:十四五规划加快装配式建筑发展,多处园区资产拟申报公募REITs-20201109-兴业证券-41页(附PDF下载)