农林牧渔周报(第45周):粮价持续上涨,重点推荐种植和养殖上游板块-20201109-太平洋证券-15页(附PDF下载)

导读:

一、市场回顾

农业板块凸显结构性机会,农产品加工和林业上涨,种植和养殖上游震荡。1、2020年第45周,申万农业指数上涨0.36%。同期,上证综指上涨2.71%,深证成指上涨4.54%。农业板块表现落后于大市,主要是受到市场结构性行情的影响,家电、汽车等板块上涨拉动大市。2、二级子行业表现分化,养殖产业链下跌,其他子板块上涨,其中农产品加工和林业涨幅领先。3.前10大涨幅个股集中在农产品加工和林业板块,前10大跌幅个股集中在动保板块。涨幅前3名个股是晨光生物、福建金森和东方海洋。

二、投资建议

我们对后市农业板块有如下观点

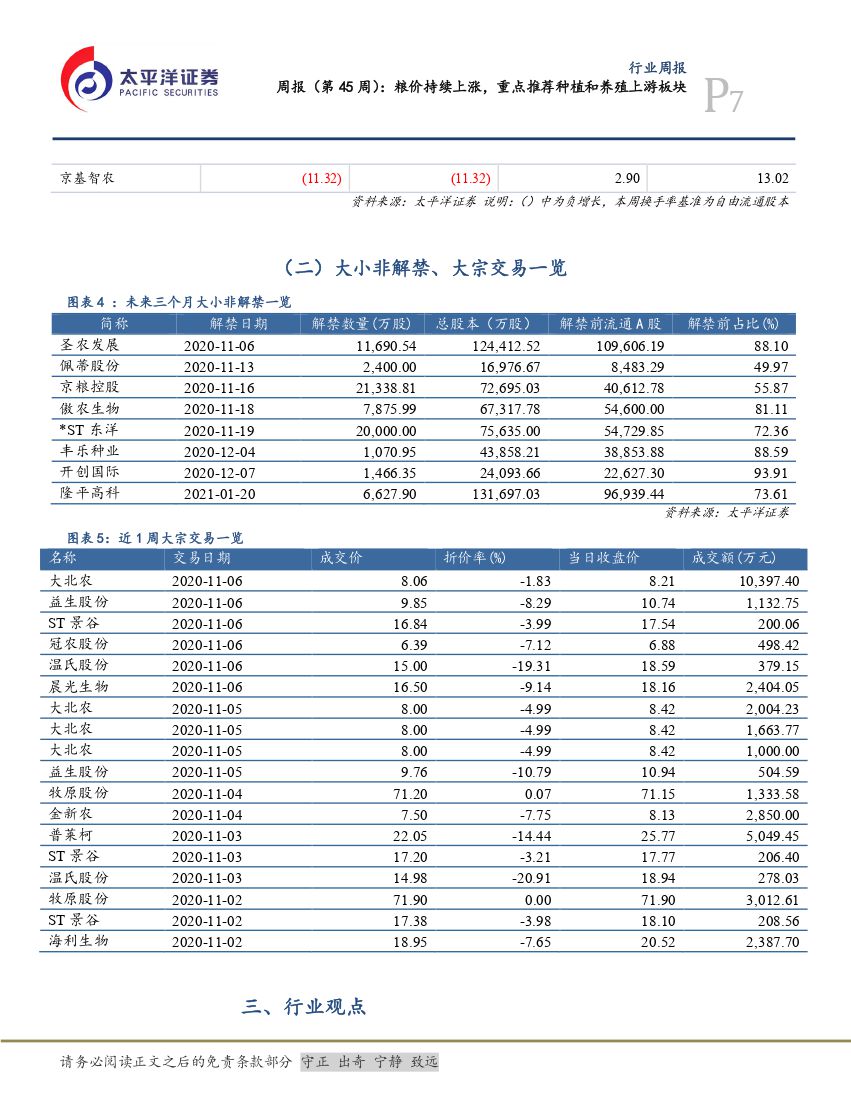

1、种植链:粮价持续上涨,重点推荐种植和种子板块。1)种植:近期,国内主粮价格再次全面上涨,玉米、大豆、小麦、粳稻、中晚稻现货收购价周环比涨幅为1.46%、1.03%、0.16%、1.12%和3.79%;早稻收购价持平。在新作种植面积明确之前,粮食市场供需紧张关系难有改观,粮价有望继续上涨。此外,明年小麦最低收购价上调释放了政策友好信息,利好粮食市场。年底将至,各项农业利好政策将集中出台,继续推荐种植板块,个股重点推荐苏垦农发。2)种业:财报显示,登海、隆平、大北农、荃银等种业公司3季度末预收款增长明显,同比增幅10%-40%。制种行业景气向上拐点明显,继续推荐制种板块,重点推荐登海种业、隆平高科、大北农、荃银高科。

2、养殖链:1)生猪:猪价年底反弹,精选优势成长个股。近期猪价小幅反弹,且年底消费旺季来临,反弹有望延续,但高度预计有限。猪周期下半段初期,少数具有较强成本控制能力和融资能力的公司仍有望以量补价,逆周期增长。3季报预告披露完毕,建议精选优质成长标的,重点推荐成本优势明显的牧原、天康,其次关注新希望、唐人神、傲农。2)替抗:重点公司10月份替抗产品收入继续增长,我们持续看好需求刚性,景气持续上行的替抗行业。个股重点推荐溢多利,关注蔚蓝生物。3)动保:随着生猪存栏修复,疫苗龙头公司的猪苗销量和收入将继续增长,持续看好景气上行的猪苗赛道里的龙头公司,个股重点推荐科前生物、生物股份、天康生物和中牧股份。

三、行业数据

生猪:第45周,全国22省市生猪出厂价为29.71元/公斤,较上周涨0.85元/公斤;全国主产区自繁自养头猪盈利1639元。截至2020年5月底,全国能繁母猪存栏量环比增3.9%;

肉鸡:第45周,山东烟台产区白羽肉鸡棚前价格3.31元/斤,较上周涨0.38元/斤;山东烟台产区白羽肉鸡苗均价1.57元/羽,较上周涨0.21元/羽;第45周,肉鸡养殖环节单羽亏损0.33元;

饲料:据博亚和讯统计,第45周,肉鸡料均价3.27元/公斤,与上周持平;蛋鸡料价格2.88元/公斤,较上周涨0.01元/公斤;育肥猪料价格3.01元/公斤,与上周持平;

水产品:第45周,山东威海大宗批发市场海参价格160元/公斤,周环比持平;扇贝价格10元/公斤,周环比持平;对虾价格300元/公斤,周环比持平;鲍鱼价格110元/公斤,周环比持平;

糖、棉、玉米、豆粕、小麦和水稻:第45周,南宁白糖现货价5402元/吨,较上周跌98元/吨;中国328级棉花价格14593元/吨,较上周跌37元/吨;国内玉米收购均价2419元/吨,较上周涨35元/吨;国内豆粕现货均价3332元/吨,较上周涨13元/吨;第44周,国内小麦现货均价2494元/吨,较上周涨4元/吨;国内粳稻均价2922元/吨,较上周涨32元/吨;中晚籼稻均价2810元/吨,较上周涨103元/吨;早籼稻均价2535元/吨,与上周持平。

四、风险提示

突发疫病、畜禽、水产价格、玉米等原料价格变化不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔周报(第45周):粮价持续上涨,重点推荐种植和养殖上游板块-20201109-太平洋证券-15页(附PDF下载)