10月汽车产销分析:“银十”延续高增长,新能源车创新高-20201112-华金证券-16页(附PDF下载)

导读:

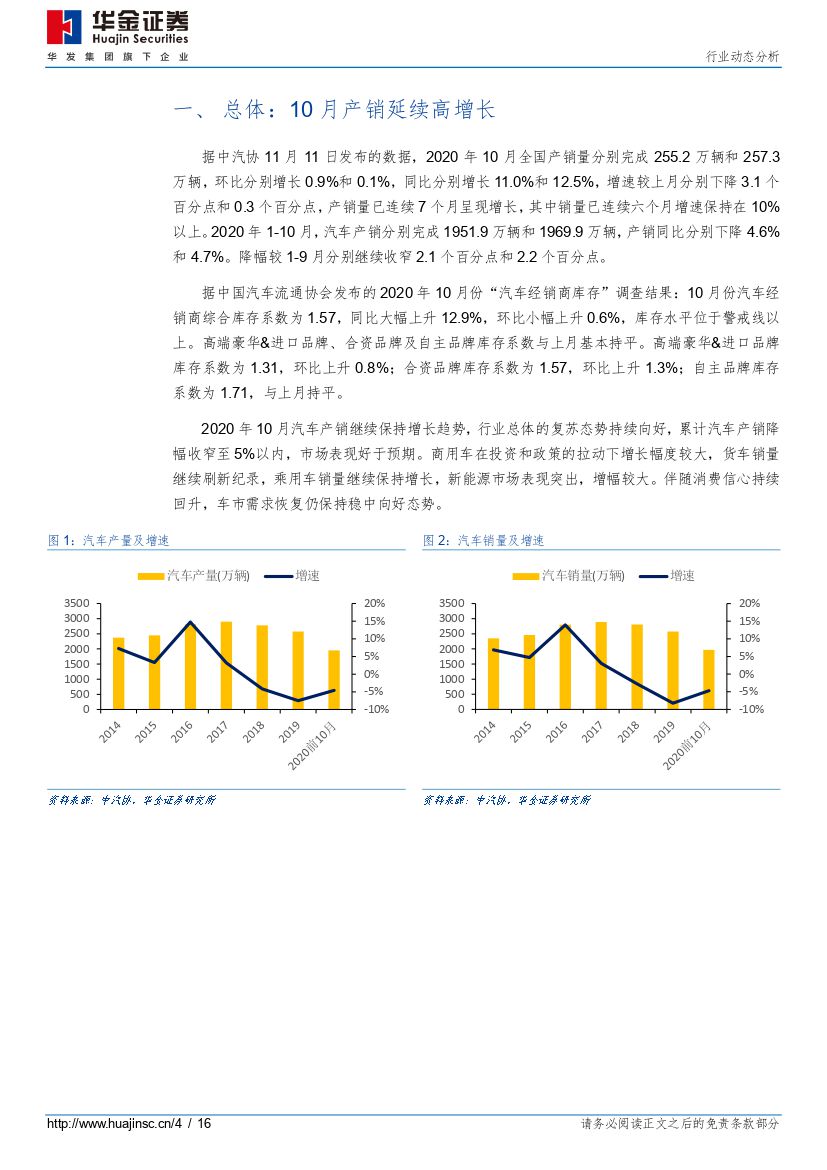

10 月产销继续同比大幅增长,产销增速保持在 10%以上: 据中汽协 11 月 11 日发布的数据, 2020 年 10 月全国产销量分别完成 255.2 万辆和 257.3 万辆,环比分别增长 0.9%和 0.1%,同比分别增长 11.0%和 12.5%, 增速较上月分别下降 3.1 个百分点和 0.3 个百分点, 产销量已连续 7 个月呈现增长,其中销量已连续六个月增速保持在 10%以上。 2020 年 1-10 月,汽车产销分别完成 1951.9 万辆和 1969.9 万辆,产销同比分别下降 4.6%和 4.7%。降幅较 1-9 月分别继续收窄 2.1 个百分点和 2.2 个百分点。

据中国汽车流通协会发布的 2020 年 10 月份“汽车经销商库存”调查结果: 10 月份汽车经销商综合库存系数为 1.57,同比大幅上升 12.9%,环比小幅上升 0.6%,库存水平位于警戒线以上。高端豪华&进口品牌、合资品牌及自主品牌库存系数与上月基本持平。高端豪华&进口品牌库存系数为 1.31,环比上升 0.8%;合资品牌库存系数为 1.57,环比上升 1.3%;自主品牌库存系数为 1.71, 与上月持平。

2020 年 10 月汽车产销继续保持增长趋势, 行业总体的复苏态势持续向好,累计汽车产销降幅收窄至 5%以内,市场表现好于预期。商用车在投资和政策的拉动下增长幅度较大,货车销量继续刷新纪录,乘用车销量继续保持增长,新能源市场表现突出,增幅较大。伴随消费信心持续回升,车市需求恢复仍保持稳中向好态势。

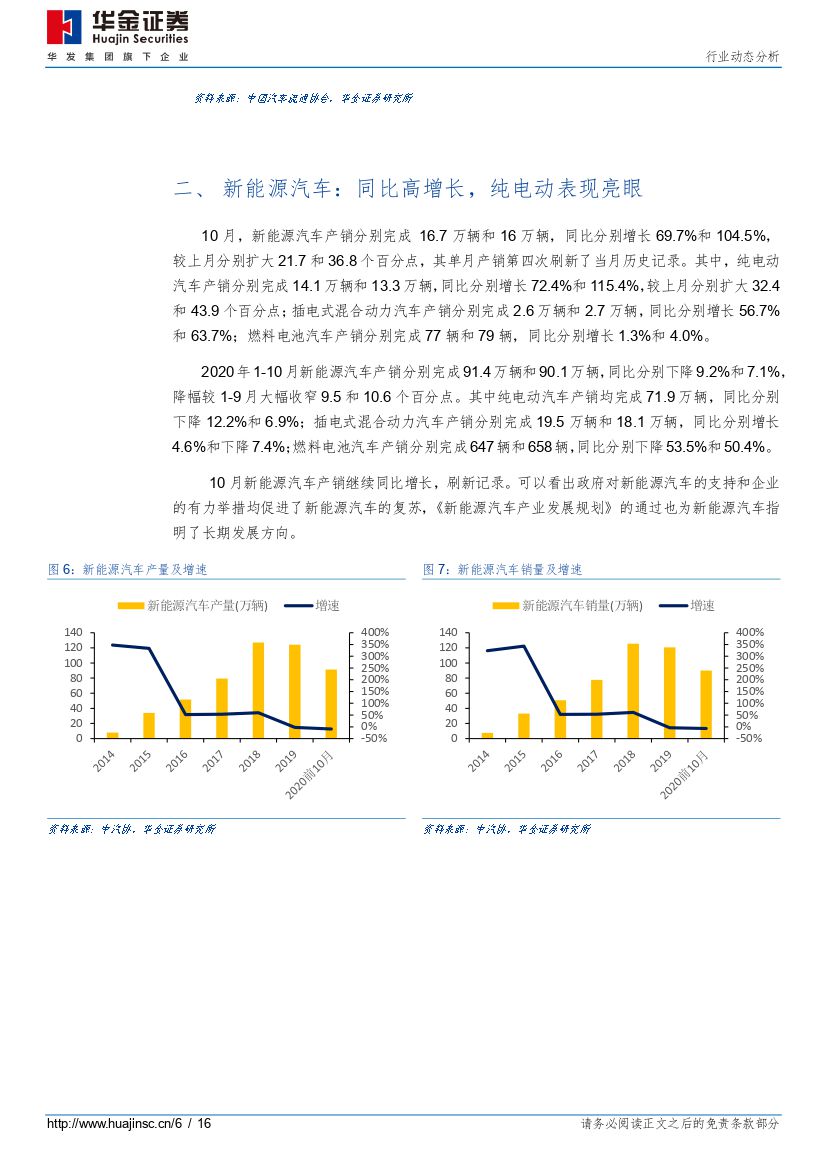

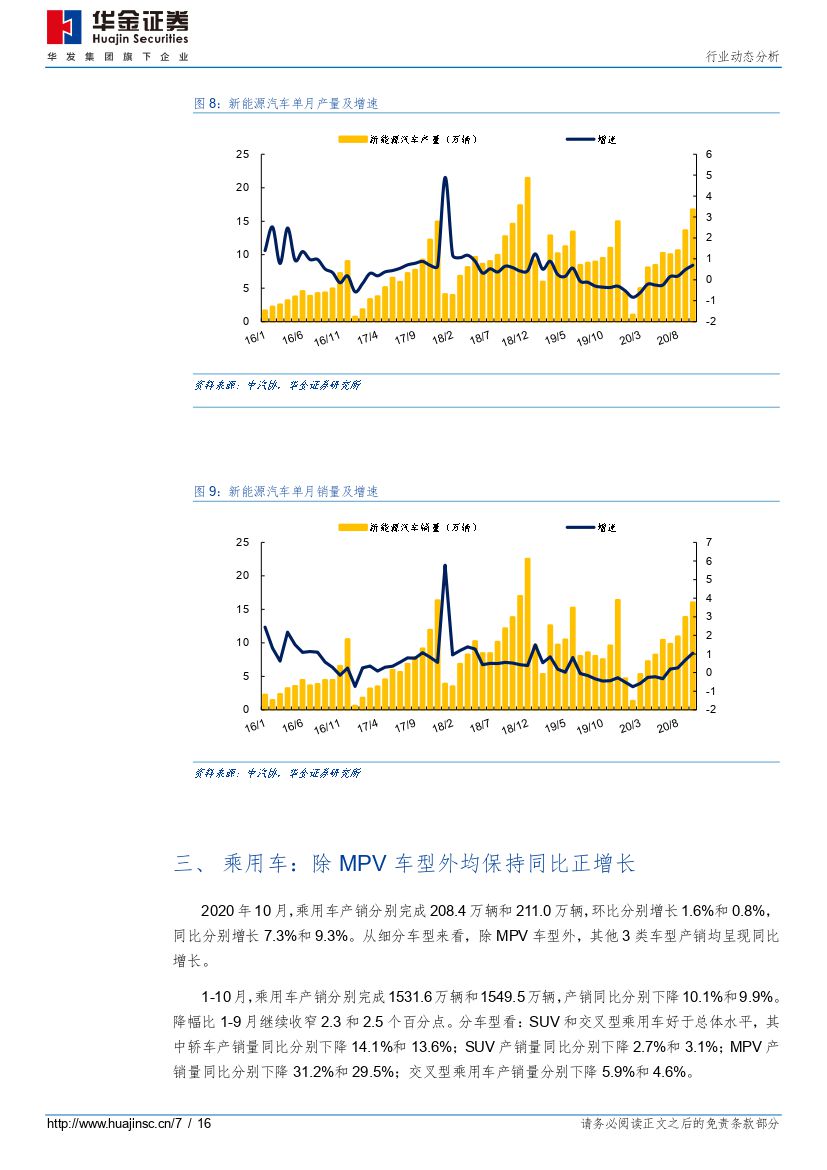

新能源汽车同比大幅增长,单月产销第四次刷新当月记录: 10 月,新能源汽车产销分别完成 16.7 万辆和 16 万辆,同比分别增长 69.7%和 104.5%,较上月分别扩大 21.7 和 36.8 个百分点,其单月产销第四次刷新了当月历史记录。其中,纯电动汽车产销分别完成 14.1 万辆和 13.3 万辆, 同比分别增长 72.4%和115.4%, 较上月分别扩大 32.4 和 43.9 个百分点;插电式混合动力汽车产销分别完成 2.6 万辆和 2.7 万辆,同比分别增长 56.7%和 63.7%;燃料电池汽车产销分别完成 77 辆和 79 辆,同比分别增长 1.3%和 4.0%。

2020 年 1-10 月新能源汽车产销分别完成 91.4 万辆和 90.1 万辆,同比分别下降9.2%和 7.1%,降幅较 1-9 月大幅收窄 9.5 和 10.6 个百分点。其中纯电动汽车产销均完成 71.9 万辆,同比分别下降 12.2%和 6.9%;插电式混合动力汽车产销分别完成 19.5 万辆和 18.1 万辆, 同比分别增长 4.6%和下降 7.4%;燃料电池汽车产销分别完成 647 辆和 658 辆,同比分别下降 53.5%和 50.4%。

10 月新能源汽车产销继续同比增长, 刷新记录。 可以看出政府对新能源汽车的支持和企业的有力举措均促进了新能源汽车的复苏,《新能源汽车产业发展规划》的通过也为新能源汽车指明了长期发展方向。

乘用车除 MPV 车型外均保持同比正增长: 2020 年 10 月,乘用车产销分别完成208.4 万辆和 211.0 万辆, 环比分别增长 1.6%和 0.8%, 同比分别增长 7.3%和9.3%。 从细分车型来看,除 MPV 车型外,其他 3 类车型产销均呈现同比增长。

1-10 月,乘用车产销分别完成 1531.6 万辆和 1549.5 万辆,产销同比分别下降10.1%和 9.9%。 降幅比 1-9 月继续收窄 2.3 和 2.5 个百分点。 分车型看: SUV和交叉型乘用车好于总体水平,其中轿车产销量同比分别下降 14.1%和 13.6%;SUV 产销量同比分别下降 2.7%和 3.1%; MPV 产销量同比分别下降 31.2%和29.5%;交叉型乘用车产销量分别下降 5.9%和 4.6%。

10 月,中国品牌乘用车销售 86.9 万辆,同比增长 12.4%,占乘用车销售总量的41.2%,比去年同期上升 1.1 个百分点。 2020 年 1-10 月,中国品牌乘用车共销售 575.2 万辆,同比下降 14.1%,占乘用车销售总量的 37.1%,比去年同期下降 1.8 个百分点。

由于中国乘用车市场正逐步由增量市场转为存量市场,市场将竞争;分化将成为未来自主品牌的主旋律,技术薄弱、新车推出缓慢、规模较小的品牌或逐渐被淘汰出局,市场份额将加速向长城、吉利等拥有品牌及技术优势的龙头企业集中。

商用车产销同比继续大幅增长,客车和货车呈现增长: 10 月,商用车产销分别完成 46.8 万辆和 46.4 万辆,环比分别下降 2.2%和 2.8%;同比分别增长 30.9%和 30.1%。 分车型来看,客车、货车呈现增长,其中货车今年第 7 次刷新当月历史记录。

1-10 月商用车产销分别完成 420.3 万辆和 420.4 万辆,同比分别增长 22.5%和20.9%。 增幅比 1-9 月继续扩大 1 和 1.1 个百分点。 分车型产销情况看,客车产销同比分别下降 5.2%和 6.6%;货车产销同比分别增长 25.7%和 24.1%。

2020 年 10 月重卡销量为 12.9 万辆,同比上涨 41%,环比下降 14.3%。 2020年 1-10 月重卡累计销售 136.5 万辆,同比增长 39%,行业持续高景气度。中国重汽重卡 1-10 月销量 21.87 万辆,同比上涨 45%,排名第三。 政府工作报告明确表示,今年拟安排地方政府专项债券 3.75 万亿元,比去年增加 1.6 万亿元,地方专项债投入力度加大,引导地方政府基建投资。基建工程发力支撑工程重卡销量增长,以及国家出台政策加速淘汰国三重卡,重卡行业高景气度有望继续维持。

投资建议: 2020 年 10 月产销增长势头良好, 市场需求继续恢复,“银十”销量延续“金九”表现,保持高增长。随着消费信心的持续回升,叠加双十一、车展及新能源汽车下乡等活动的拉动,市场需求的恢复仍将保持稳中向好态势。 我们重点推荐两条主线:

( 1)受益于行业政策利好的新能源汽车产业链,特别是与特斯拉国产化的紧密相关的企业, 建议重点关注三花智控、 宁德时代,建议重点关注智能网联优质标的德赛西威等;建议重点关注优质零部件供应商星宇股份、玲珑轮胎、宁波高发等。

( 2)受益于我国基建工程发力以及国三重卡加速淘汰,重点推荐中国重汽; 重点推荐国内自主品牌龙头企业长城汽车; 建议关注比亚迪、 吉利汽车( H)。

风险提示: 经济下行导致汽车行业复苏不及预期;中美贸易摩擦加剧;新型冠状病毒肺炎疫情的影响时间超预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 10月汽车产销分析:“银十”延续高增长,新能源车创新高-20201112-华金证券-16页(附PDF下载)