行业量化配置策略研究系列之一:趋势、情绪、资金与基本面共振,构建超额收益相对稳健的行业组合-20201116-申万宏源证券-23页(附PDF下载)

导读:

本期投资提示:

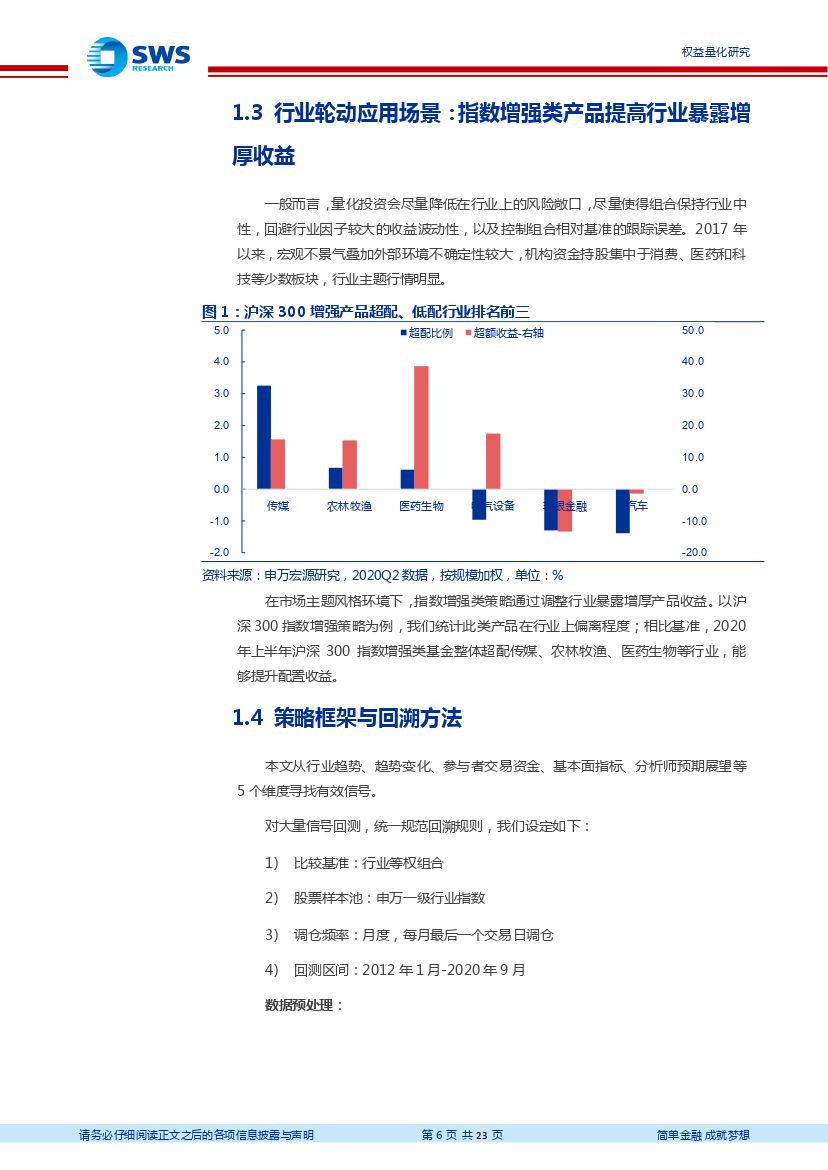

行业配置起到承接市场研判与选股策略的作用,作为量化中观的主要研究内容,一直备受关注。但传统的行业轮动模型往往过多运用趋势,稳定性较弱。近年来,市场主题行情明显,机构资金集中抱团消费、医药和科技少数板块,中观行业配置重要性提高;同时,随着行业主题类ETF产品发展,行业轮动策略的应用变得更加直接;但传统的行业轮动模型往往过度偏向动量趋势,稳定性较弱。

本篇报告从价格趋势、短期交易情绪、资金分化、基本面、分析师预期变化等多个维度,寻找共振指标,构建超额收益相对稳健的行业组合:

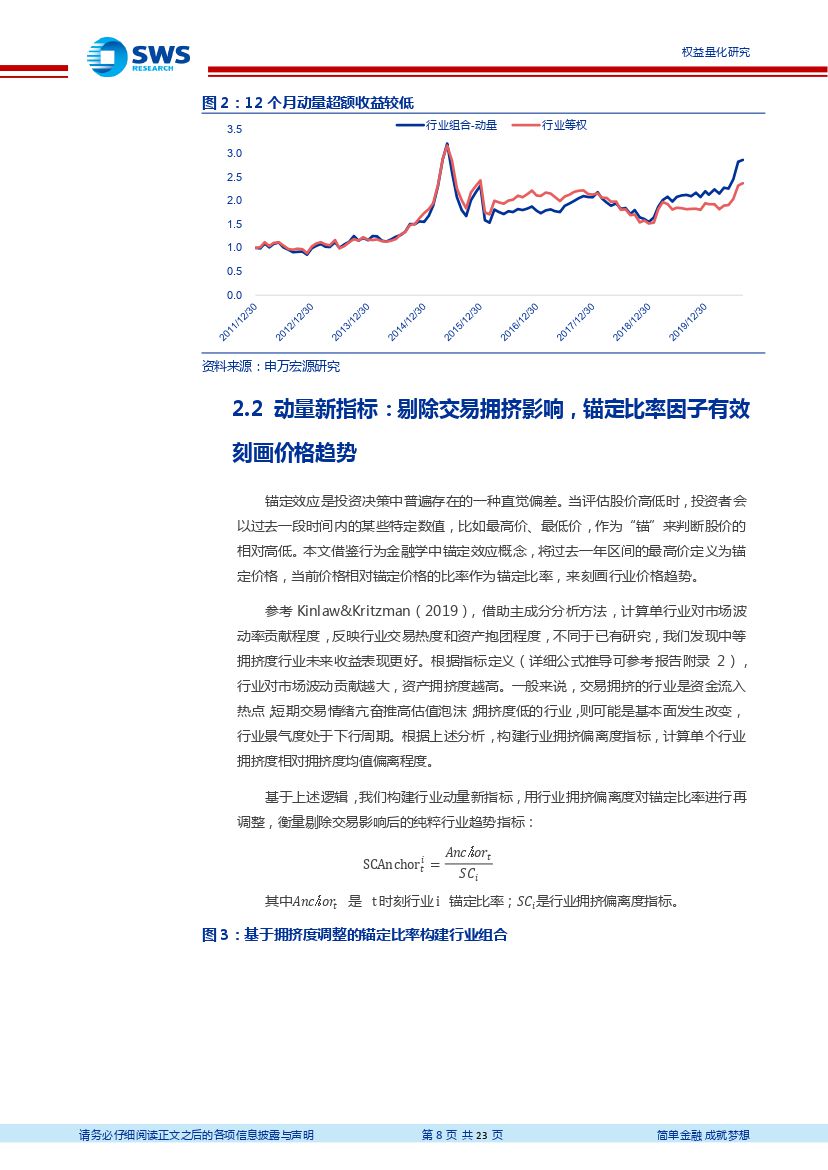

价格趋势:相比传统动量指标,我们构建了经行业拥挤度调整后的锚定比率来反映价格趋势,在传统动量因子失效情况下,锚定比率仍有比较好的行业选择能力。我们构建了行业拥挤度指标,反映行业交易热度和资产抱团程度,我们发现中等拥挤度行业未来收益表现更好。运用行业拥挤度对锚定比率进行再调整,剔除交易层面因素影响,调整后因子可以更好捕获价格趋势,收益表现提升明显。

市场情绪:我们发现短期加速上涨的行业未来倾向于表现不好,短期加速下跌的行业未来倾向于表现较好。动量加速度反映市场短期情绪对价格趋势边际变化的影响,具有一定的反向效应。

资金流向:机构资金是对收益具有正向预测效果,散户资金则是负向指标。机构资金更“聪明”,交易方向代表了机构观点,;与之对应,散户往往反向操作,资金在泡沫时期大量流入,市场底部又大量流出,交易方向可作为负向参考指标。

财务基本面:盈利、成长、质量因子能够比较好定量反映行业基本面情况。从盈利、成长、质量三个维度54个财务指标筛选得到11个基本面因子,其中,盈利类指标中净资产收益率、营业利润率表现较好;成长类因子中利润率增速、资产回报增速等,以及财务质量类中流动比率、非流动负债、偿付债务支付现金等因子表现出色。

分析师预期变化:相比一致预期绝对值,一致预期变化更能反映分析师实际观点。具体来看,一致预期归母净利润变化_6m,一致预期ROE变化_6m和一致预期PE变化_6m等对行业收预测效果较好。

基于多维共振行业轮动模型,我们推荐买入经调整后价格趋势向上、买入短期加速下跌或卖出短期加速上涨、买入机构资金流入及散户资金流出、基本面稳健、分析师预期变化向好的行业。我们构建的行业组合超额收益相对稳健。回测期内,策略表现出色,年化收益率23.4%,相对最大回撤仅6.1%,今年以来,策略超额收益达15.2%。整体来看,我们构建的行业轮动组合收益波动、相对回撤均较小,获取超额收益稳定性相对较好。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 行业量化配置策略研究系列之一:趋势、情绪、资金与基本面共振,构建超额收益相对稳健的行业组合-20201116-申万宏源证券-23页(附PDF下载)