交通运输2021年度策略:疫情消退催化,迎接十四五新机遇-20201116-华泰证券-47页(附PDF下载)

导读:

后疫情时代,交运拥抱三条主线

全球经济在疫情中曲折回暖,交运板块我们推荐三条主线,并将行业评级调高至“增持”:1)疫情影响减弱:疫苗后续量产之后,需求提升或将带动航空机场和航运港口板块盈利增长;2)“十四五”机遇期:国家正编制“十四五”现代物流发展规划,综合供应链服务和跨境电商物流或迎突破。3)低估值修复:高速和铁路公司普遍具有较高股息率。推荐:中国国航、中国外运、招商公路、春秋航空、上海机场、大秦铁路等。

航空机场:航空需求提升支撑板块盈利恢复

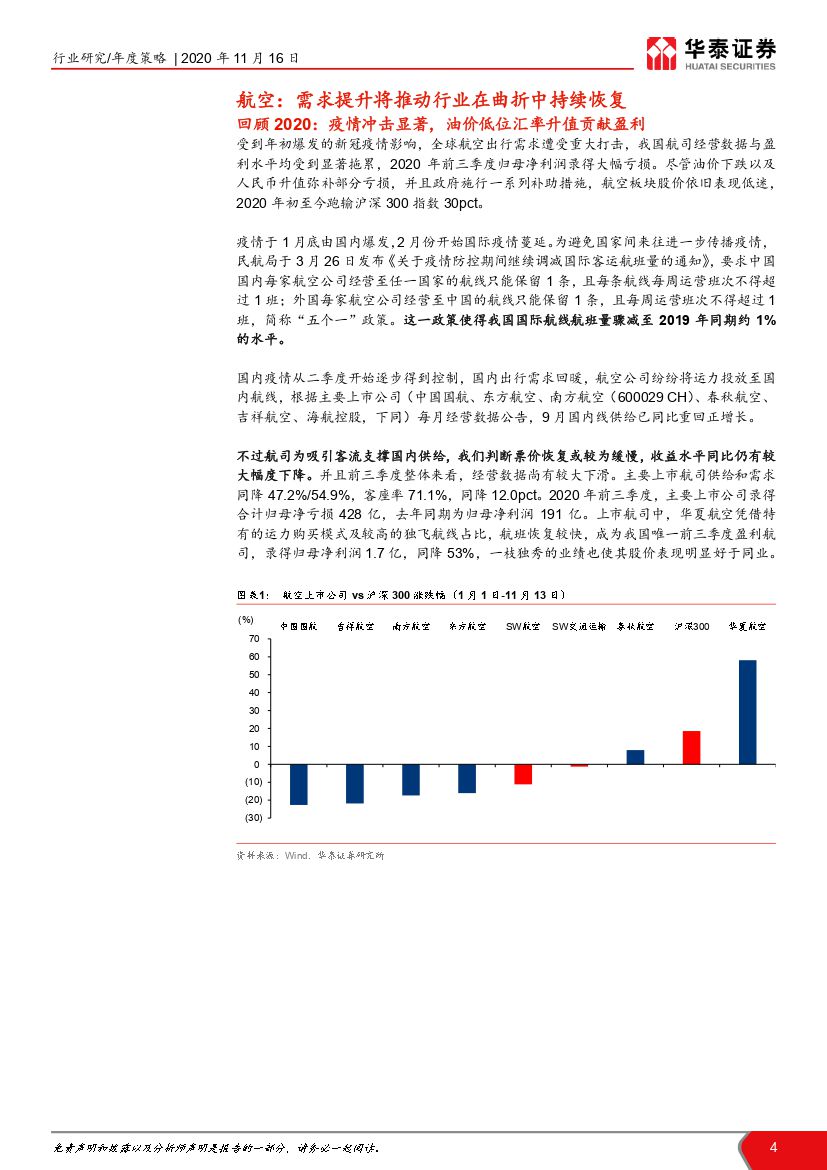

航空机场板块已渡过疫情最黑暗时期,盈利恢复到疫情前水平,仍需需求持续恢复作为支撑。防控常态化将使得国内线需求在与疫情的拉锯中曲折向上;目前国际线表现低迷,或更需疫苗研发催化。国际线回暖将进一步带动整体航空需求恢复,并缓解国内线供给压力,推动票价水平提升,我们测算2021年航空业客座率将恢复至78.1%。同时国际线需求提升有利于机场免税等高盈利水平业务复苏。疫苗研发或成为2021年板块重要催化剂,高国际线占比公司具备更大盈利弹性。

航运港口:全球范围内经济生产恢复常态化,海运货量有望触底回升

伴随疫情有效控制,我们预计2021年全球经济将逐步回归常态,利好航运港口。今年一季度,受疫情影响,航运港口货量同比大幅下滑;自第二季度国内复产复工后,货量开始逐步修复。其中,受益于海外本土生产不足的因素,第三季度中国出口货量同比提升,利好集运。我们对2021年集运维持乐观的观点。虽然明年部分出口订单或回流至海外,但全球范围内生产活动恢复仍对集运有中长期正面影响,同时叠加行业竞争格局改善后呈现的高集中度和定价能力。另一方面,全球经济恢复将拉动原油及干散等大宗商品需求,2021年原油及干散货量同比有望实现大幅增长。

快递物流:综合供应链物流服务来临

2020年,疫情加速快递物流企业盈利与估值分化,直营快递表现优于加盟快递,细分物流行业景气高位。展望2021年,我们预计低端电商件竞争仍然激烈,时效件等细分市场竞争相对温和,综合供应链服务和跨境电商物流是可行的突破方向,个股超额收益源于竞争优势提升与新业务突破。物流领域,我们推荐两条主线:1)宏观修复带动大宗需求,大宗供应链龙头公司市占率提升逻辑不变;2)高景气度的跨境电商物流和石化仓储。

公路铁路:收费公路REITs扬帆起航,铁路运输受益于疫苗量产

高速公路车流量的增长具有持续性,基于:1)疫情培养私家车自驾习惯;2)撤站工程提升运输效率,货车回流高速公路。收费公路公募REITs试点启动,建议增持有投资运营优势的龙头招商公路。疫苗或推动铁路客运复苏,但考虑量产仍需时间,1H21铁路客运恢复进度或仍逊于民航。建议增持业绩稳健有高派息承诺的大秦铁路,或受益于全球复苏下的煤炭运输需求增加。

风险提示:经济低迷,疫情超预期,贸易摩擦,油汇风险,竞争恶化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 交通运输2021年度策略:疫情消退催化,迎接十四五新机遇-20201116-华泰证券-47页(附PDF下载)