2021年食品饮料年度策略报告:时间孕育价值,格局优行致远-20201117-华泰证券-53页(附PDF下载)

导读:

时间孕育价值,格局优行致远

白酒是我们21年相对最看好的子板块之一。业绩层面,看好未来三个季度业绩改善的前景,21H1业绩弹性较高;长期看好消费升级引领行业扩容,预计结构性景气将持续。估值层面,我们认为周期弱化和格局优化使得资本市场愿意给予优秀酒企更多的品牌和估值溢价,应该淡化短期估值,把价值交给时间。投资层面,品牌是护城河,价格是生命线,渠道是安全垫,机制是动力源,建议优选具备定价权/竞争实力加强/内部机制改善的酒企。

行业预判:短看业绩改善显弹性,长看格局优化行致远

短期来看,20Q3终端动销及基本面改善的趋势得到验证,我们预计21年春节旺季有望延续中秋国庆旺季的表现,终端需求强劲叠加低基数效应将使得20H1白酒业绩弹性较高。中长期看,我们维持对白酒行业结构性景气判断,高端白酒:具备定价权的龙头企业仍有望延续快速成长;次高端白酒:具有根据地市场的品牌进可攻退可守,期待外部拓展;中低端白酒:中小企业或将加快出清,全国化大众酒品牌优势明显。

估值演绎:周期淡化,格局优化,时间孕育价值

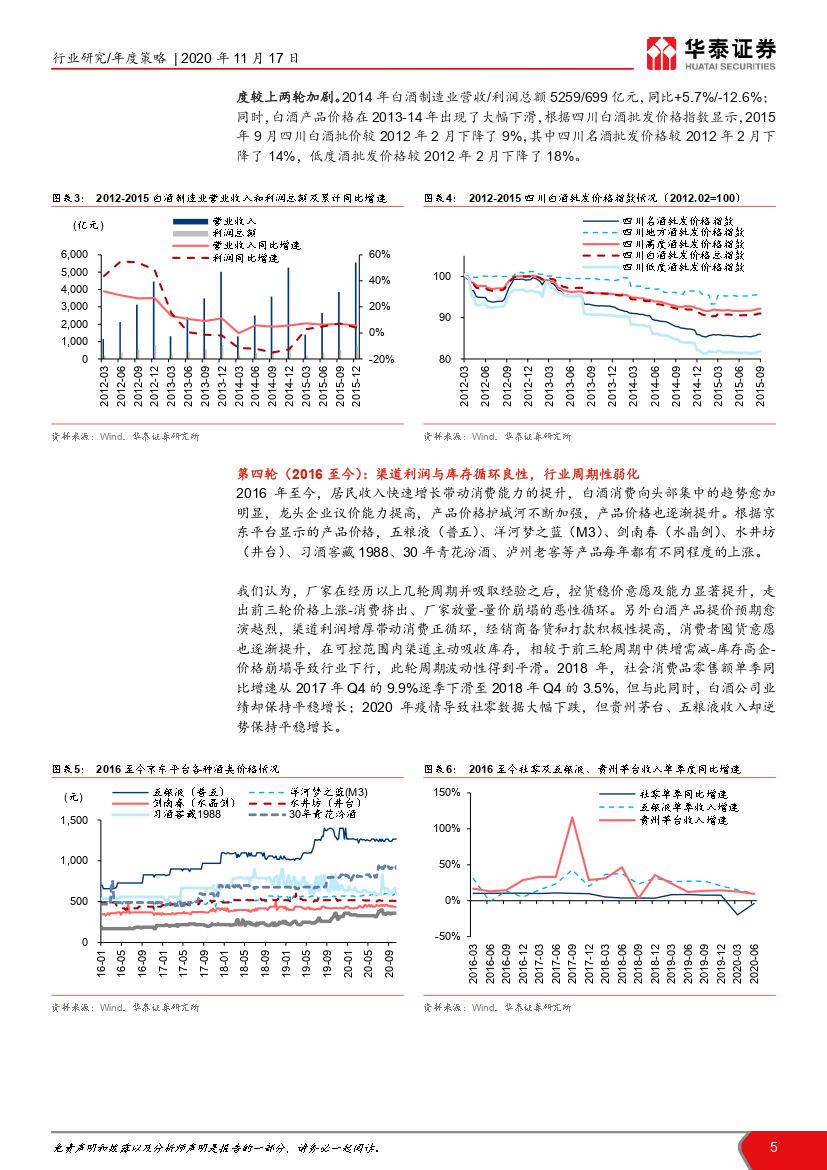

行业周期淡化和清晰的行业格局使得资本市场愿意给予优秀酒企更多的品牌和估值溢价。周期淡化:建国以来白酒行业经历了三起三落,目前正处于16年以来的第四轮周期,周期性明显弱化:1)厂家控货稳价意愿及能力提升,走出前三轮价格上涨-消费挤出、厂家放量-量价崩塌的恶性循环,稳健性代替周期性;2)时间之花孕育白酒价值,白酒的增值属性和存货价值不断强化,经销商对高端酒备货积极性高,在可控范围内渠道主动吸收库存,平滑行业周期。格局优化:白酒行业高速扩张后进入存量竞争阶段,马太效应凸显,高端享存量红利,次高端竞争激烈,中低端挤压式增长。

企业价值:品牌是护城河,价格是生命线,渠道是安全垫,机制是动力源

四维度看酒企投资价值:1)品牌:品牌是定价权的基础,悠久的历史及文化沉淀造就白酒尤其是高端白酒难以复制的品牌势能。2)价格:定价权是提价预期的支撑,对于高端酒供需仍偏紧,渠道利润丰厚,为高端酒价格上行提供了支撑;对于二线白酒,高端酒打开了价格天花板,同时二线酒受益于消费升级更为显著,为其价位带上移提供了基础。3)渠道:健康的管理有助于价格体系的维护,对于高端酒,话语权向厂家转移是大势所趋,步子大小取决于安全垫厚度;对于二线白酒,如何处理同既得利益者(经销商)的关系则需要从自身品牌基础出发。4)公司治理:机制改革焕活力。

个股推荐:建议优选具备定价权/竞争实力加强/内部机制改善的酒企

1)具备定价权的高端白酒龙头,推荐五粮液/贵州茅台/泸州老窖;2)机制改革焕活力的酒企,推荐洋河股份/山西汾酒/金徽酒;3)受益于次高端扩容,且自身竞争实力不断增强的次高端酒企,推荐古井贡酒/今世缘/水井坊。4)受益中低端白酒竞争格局改善,大众酒推荐全国化实力突出的顺鑫农业。

风险提示:行业竞争加剧、宏观经济表现低于预期、食品安全问题。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年食品饮料年度策略报告:时间孕育价值,格局优行致远-20201117-华泰证券-53页(附PDF下载)