十月国内外新能源车销量高增,光伏单晶硅片价格平稳-20201117-太平洋证券-17页(附PDF下载)

导读:

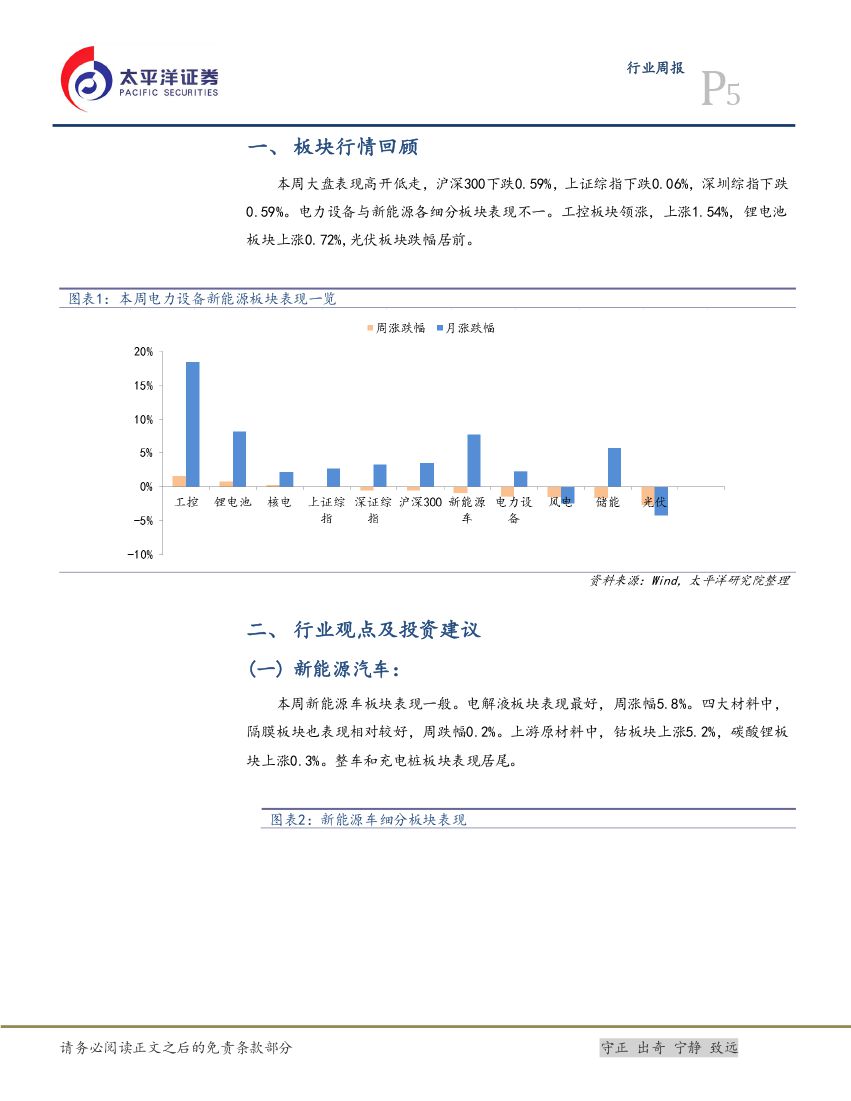

投资观点:国内十月新能源车销量 16 万辆,同增 104.5%,其中新能源乘用车销量 14.8 万辆,同增 113.3%。海外欧洲市场继续爆发,核心五国德法英意西十月新能源乘用车销量 9.6 万辆,同增 243%。美国市场保持平稳,十月销量 3.1 万辆,同减 2.6%。放眼全球,汽车电动化浪潮已经开启。国内动力电池产业中优质公司均有巨大成长空间。光伏市场对于单晶硅片需求仍算稳定,加上部分单晶硅片企业产出及新扩产能释放不如预期,使得 G1 及 M6 规格呈现供应稍紧。电池片方面,11 月来看,M6 尺寸供给仍较紧张,价格甚至出现上扬态势, G1 高效电池片国内拉货动力转好,有望维持价格至 11 月中旬。组件厂开始再度向海内外客户喊涨,部分海外项目推迟,国内也有原先预期今年完成的国企竞价项目转为平价,延至明年安装,可以预见明年市场的增速将超预期。

新能源汽车:国内十月新能源车销量 16 万辆,同增 104.5%。其中新能源乘用车销量 14.8 万辆,同增 113.3%。海外欧洲市场继续爆发,核心五国德法英意西十月新能源乘用车销量 9.6 万辆,同增 243%。美国市场保持平稳,十月销量 3.1 万辆,同减 2.6%。放眼全球,汽车电动化浪潮已经开启。国内动力电池产业中优质公司均有巨大成长空间。中游建议重点关注动力电池和电池材料方向,主要标的:宁德时代、当升科技、恩捷股份、星源材质、欣旺达、亿纬锂能、国轩高科等。

新能源发电:硅料方面,由于单晶用料库存比较多,虽然下游单晶硅片价格稳如泰山,但硅料厂家面对自身的库存压力,支撑价格底气略显不足,短期内单晶用料将以缓慢小幅下跌的走势为主。硅片方面,虽然近期单晶用料价格松动下滑,但由于跌价幅度不算太大,较难以牵动单晶硅片的价格。另一方面,由于四季度终端需求的保障,市场对于单晶硅片需求仍算稳定,加上部分单晶硅片企业产出及新扩产能释放不如预期,使得 G1 及 M6 规格呈现供应稍紧。电池片方面,整体单晶电池片持稳上周,但近期受到美金汇率波动较大影响,本周美金价格小幅调整。其中 11 月来看,M6 尺寸供给仍较紧张,价格甚至出现上扬态势, G1 高效电池片国内拉货动力转好,主要因为 M6 电池片与玻璃供应紧张,使得组件厂家在测算收益后部分转回使用G1 电池片、后续 G1 尺寸电池片供给量逐步减少、价格下跌动力趋缓,有望维持价格至十一月中旬。组件方面,四季度依然高昂的电池片价格、玻璃连月大涨、加上近日汇率快速变动,全都大幅冲击组件在十月已经相当艰辛的利润空间,组件厂开始再度向海内外客户喊涨,但终端难以接受组件价格一再上涨,因此不仅部分海外项目推迟,国内也有原先预期今年完成的国企竞价项目转为平价,延至明年安装,可以预见明年市场的增速将超预期。关注标的:隆基股份、通威股份、晶澳科技、福莱特、福斯特。前三季度风电新增装机容量 13.92GW,同比增加 6.4%,实现转正,全年抢装趋势不改。《风能北京宣言》提出为达到与碳中和目标实现起步衔接的目的,在“十四五”规划中须为风电设定与碳中和国家战略相适应的发展空间,保证年均新增装机 5000 万千瓦以上。风能产业提出的装机目标超出市场预期, 我们维持之前对风电行业的判断,疫情对风电造成短期影响,行业抢装趋势不改,海上风电增速弹性大。关注标的:明阳智能、中材科技、天顺风能、禾望电气。

工控储能:10 月 PMI 指数 51.4%,连续 8 个月处于扩张区间,环比 9月回落 0.1 个百分点,主要受假期因素扰动。整体上看,制造业生产继续回升,需求稳步改善,国内出口韧性彰显。在人力成本上升、进口替代等背景下,智能制造景气向好趋势不改。行业龙头公司业绩持续超预期,有望受益于下游应用的国产供应链切换,市场份持续提升。继续推荐行业龙头汇川技术,看好公司“双王战略”的持续推进;此外建议关注在消费家电变频和工业控制领域技术领先的麦格米特。

风险提示。宏观经济下行风险、新能源汽车政策不及预期、电改不及预期、新能源政策不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 十月国内外新能源车销量高增,光伏单晶硅片价格平稳-20201117-太平洋证券-17页(附PDF下载)