保险科技专题研究(二):群雄逐鹿的背后,商业模式探究-20201116-平安证券-39页(附PDF下载)

导读:

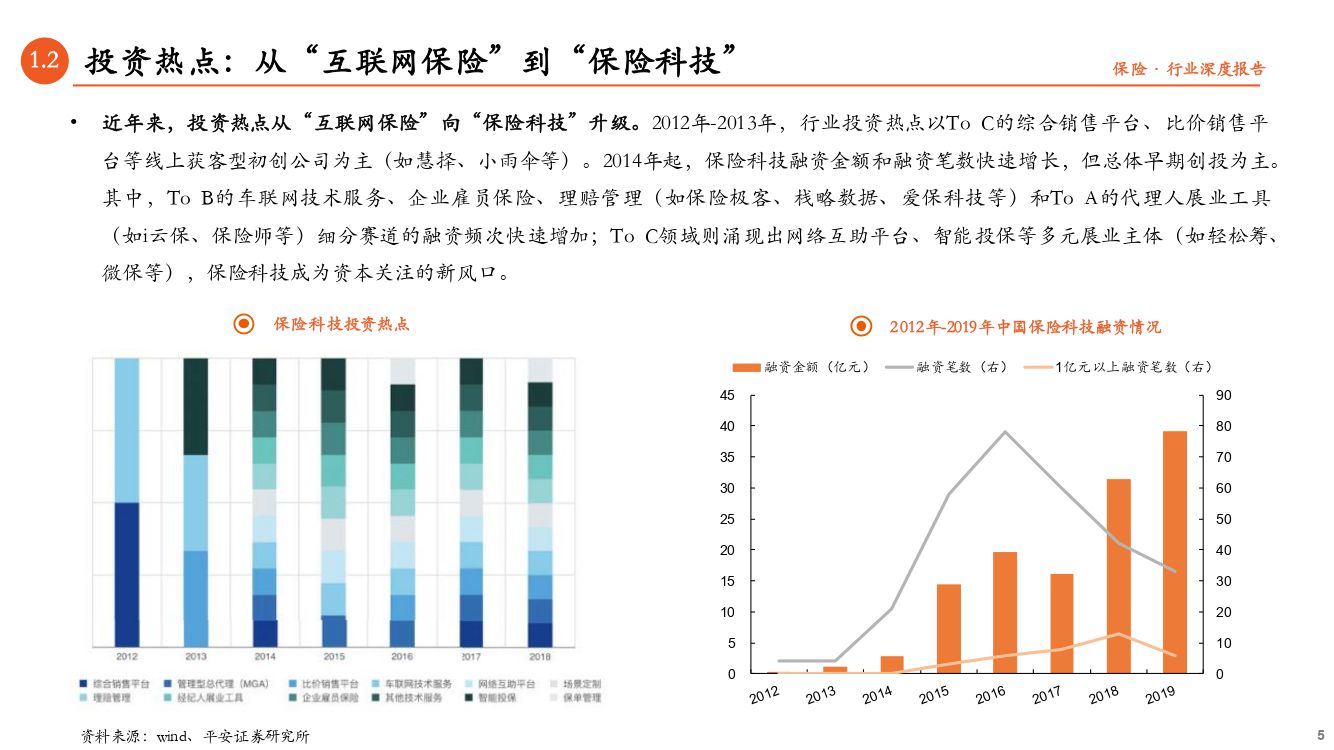

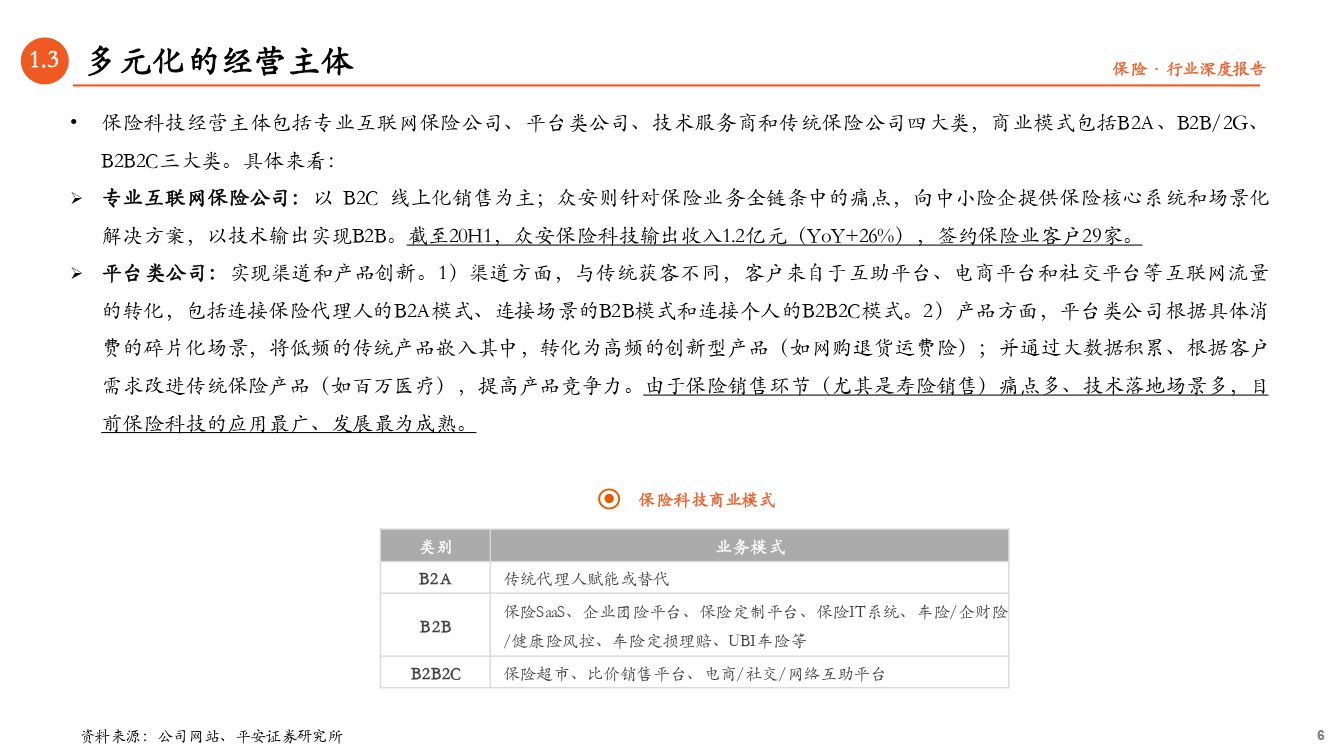

一、 多元化的经营主体。 近年来, 投资热点从“ 互联网保险” 向“ 保险科技” 升级。 保险科技经营主体包括专业互联网保险公司、 平台类公司、 技术服务商和传统保险公司四大类, 商业模式包括B2A、 B2B/2G、 B2B2C三大类。

二、 B2A:从赋能和变现到AI替代。 代理人高脱落、 低产能、 素质低、 收入低、 金字塔结构等队伍顽疾导致寿险业务由量增到质提的动能转换成为难点, 而提质难的背后则是客户触达和交互的不易。 目前主要尝试包括:传统险企赋能队伍、i云保结合扁平化架构与赋能项目、 Lemonade针对标准化产品形成AI替代。

三、 B2B:贯穿保险全链条, 降本增效为重心。 精准定价适用于标准化产品( 如车险、 财产险等) 、 人身险应用受限, 海外UBI车险、 国内售中团险场景对接/核保/风控/运营/减损/降赔等保险业务环节的核心技术应用已十分成熟。 目前主要落地项目包括:保险极客( 场景) 、 太保“ 太睿保” 和平安“ KYR” ( 事前风控) 、 平安“ 好车主APP” 和人保旗下爱保科技“ 芯极限” ( 事后标准化定损理赔) 等。

四、 个险强获客、 车险UBI, 或为险企短期提升方向。 面对代理人队伍的顽疾, 架构扁平化带来的佣金利益与多效并举赋能带来的加强获客同样重要, 单一措施带来的提质效能相对有限。 车险综合改革下, “ 从车” 定价因子可进一步细化,驾驶里程、 行为、 路况等均可逐步纳入考虑。

五、 风险提示: 1) 监管趋严、 政策收紧。 2) 发展周期长, 初期投入大、 盈利弱, 影响保险科技业务创新。 3) 行业竞争加剧。 4) 技术应用和推广效果不达预期。 5) 隐私问题频发, 存在潜在公众信任危机。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保险科技专题研究(二):群雄逐鹿的背后,商业模式探究-20201116-平安证券-39页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保险科技专题研究(二):群雄逐鹿的背后,商业模式探究-20201116-平安证券-39页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)