基于陆金所、蚂蚁集团、京东数科招股说明书梳理(二):普惠金融差异性剖析-20201119-长城证券-39页(附PDF下载)

导读:

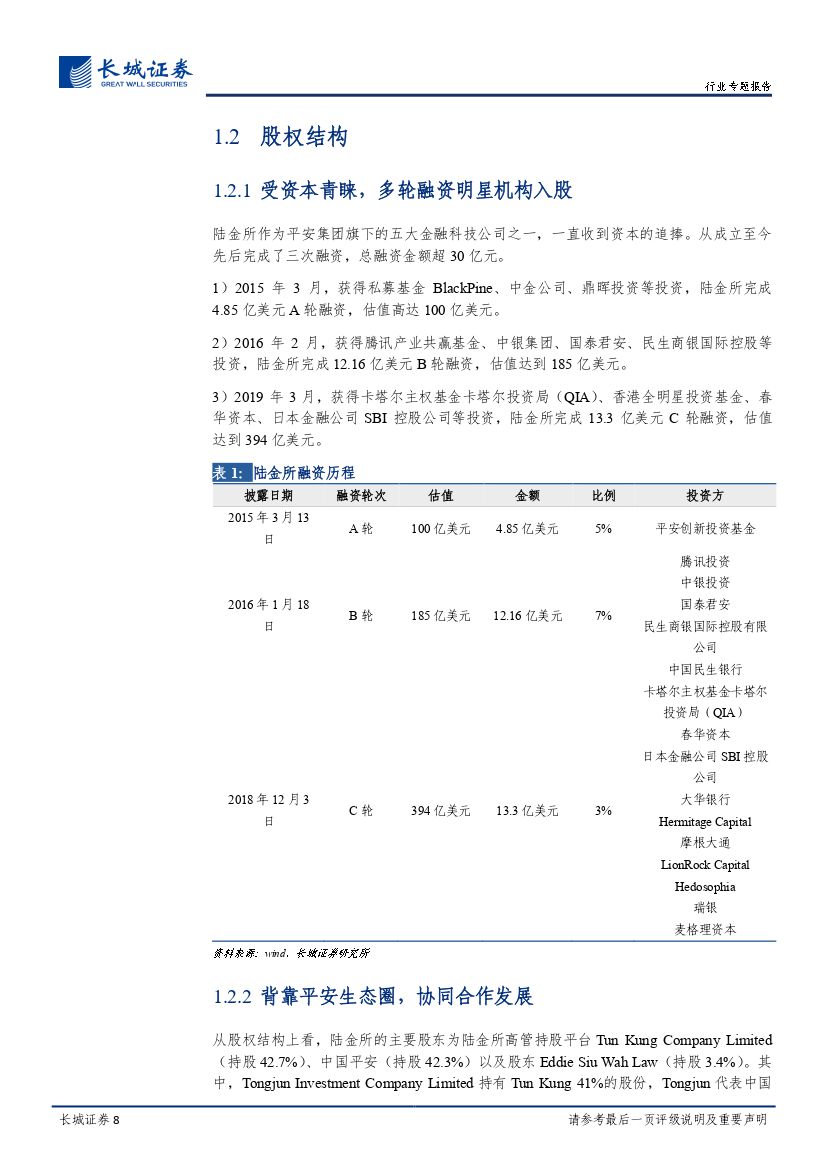

要点1:陆金所的商业模式和财务状况

陆金所是平安集团旗下五大金融科技公司之一,在P2P业务中快速发展起来,之后进行业务转型并发展金融科技。陆金所经营的是可扩展的、轻资本的中心辐射型商业模式。平台有两个“中心”——微贷便利中心和财富管理中心,连接着数百家金融机构的“辐条”,负责提供针对个人客户需求和风险偏好的贷款和理财产品。

陆金所的微贷便利服务通过平安普惠展开,业务内容包括贷款撮合、风险识别和贷后管理。业务开展方式为在中心建立端到端技术平台,连接借款人、融资伙伴和信用增强伙伴;陆金所财富管理业务开展模式为第三方财富管理产品的分销提供便利,无需承担信用风险,也不做任何隐性或显性担保,同时通过应用先进的适宜性管理技术控制声誉和适宜性风险。

受监管环境变化影响,陆金所财务指标阶段性放缓。2017年和2019年8月公司停止提供B2C与P2P产品,产品结构调整后,陆金所营业收入仍保持增长态势,但收入增速有所下降。2017年至2020年上半年,陆金所的ROE分别为34%、42%、26%和12%,2017年至2018年处于上升状态,2018年后下降幅度较大。

要点2:科技赋能,打造金融科技平台

相较于蚂蚁集团、京东数科等金融科技公司的研发费用投入,折射出陆金所在科研上投入明显不足,主要与陆金所的科技来源于平安的授权使用有关,得益于母公司强大的技术输出。作为平安生态圈的一员,陆金所与平安集团紧密合作,获得了其前沿技术的使用许可,包括平安旗下8个研究机构以及超过21,000项专利,例如面部和语音识别技术、人工智能、机器学习、区块链等前沿科技。

要点3:积极布局海外,金融科技输出

陆金所除了为境内客户提供理财产品与服务外,还积极布局海外市场,通过陆国际(新加坡)、陆香港这两个面向C端投资者的线上财富管理平台为境外客户提供产品与服务。美股上市后,陆金所表示未来三四年将会把重心放在国内市场上,同时会为国际扩张打基础。

要点4:陆金所与蚂蚁集团、京东数科异同简析

1)IPO规模的差异以及交易市场不同。陆金所选择赴美上市,募集资金总额为23.63亿美元,估值约为313亿美元;蚂蚁集团拟选择A股与H股共同上市,首次公开发新股数量合计不低于发行后总股本的10%;京东数科选择在A股上市,不超过53,802万股,占发行后总股本的比例不低于10%。

2)公司战略与业务板块存在差异。陆金所更注重金融属性,营业收入分为净利息收入、技术平台收入与其他,盈利模式主要分为微贷业务利息收入与技术平台服务费;蚂蚁集团的业务模式,是以数字支付平台为广泛触达,助力金融机构合作伙伴。借此平台发展数字金融和数字生活服务,赚取技术服务费和促成业务的佣金费以及平台佣金费;京东数科的业务模式,是将客户区分为金融机构、商户与企业、政府及其他客户,为其提供特定的数字化解决方案,赚取技术服务费与促成业务费。

3)技术属性差别。蚂蚁集团与京东数科研发费用占营业收入比逐年上升,但陆金所是呈现下降趋势。京东数科占比整体大于蚂蚁集团和陆金所。蚂蚁集团在报告期内,对研发的投入均超过京东数科和陆金所。

投资建议:

相关监管领导也明确提到金融科技挑战与机遇并存、效率与风险相伴。如何在鼓励创新的同时维护金融安全,给监管部门带来极大挑战。新形势下,要着力打造符合我国国情、与国际接轨的金融科技创新监管工具,加快构建基于创新监管工具的金融科技监管框架,不断提升监管专业性、统一性和穿透性,推动金融科技在守正、安全、普惠、开放的道路上行稳致远。

虽然监管环境发生了较大变化,但行业处于规范化发展阶段,应理性看待,我们仍建议投资者关注金融科技板块的相关标的。

风险提示:中美摩擦波动风险;地缘政治紧张风险;外围市场大幅下跌风险;市场大幅下跌风险;政策改革不及预期风险;宏观经济下行风险;肺炎疫情持续蔓延影响;公司业绩不及预期风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 基于陆金所、蚂蚁集团、京东数科招股说明书梳理(二):普惠金融差异性剖析-20201119-长城证券-39页(附PDF下载)