奥福环保(688021):受益于国六排放标准升级的国产蜂窝陶瓷领军者-20201118-天风证券-21页(附PDF下载)

导读:

国产蜂窝陶瓷领军者,重型柴油汽车尾气处理专家

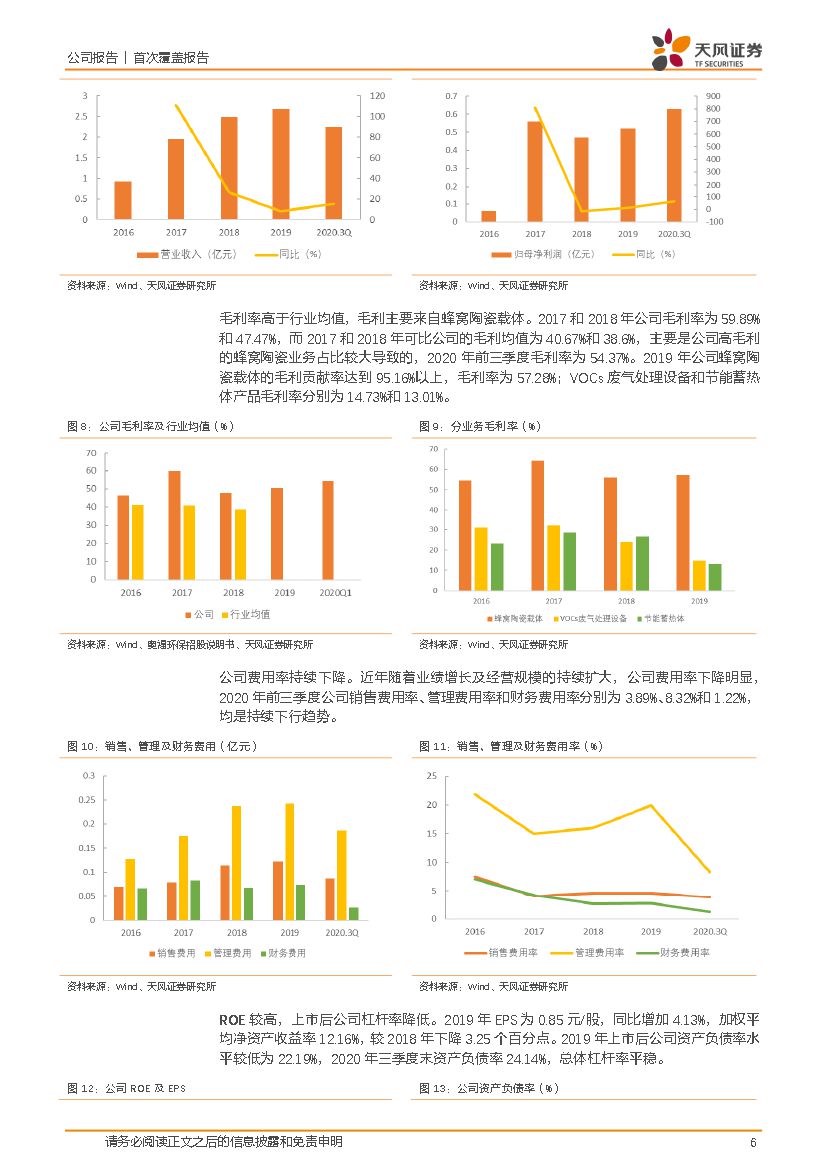

奥福环保专注于大气污染治理领域蜂窝陶瓷技术的研发与应用,主营业务包括蜂窝陶瓷载体、VOCs废气处理设备、节能蓄热体,业务市场领域包括汽车尾气后处理、工业挥发性有机物处理等。公司业绩逐年增长,2019年公司归母净利润0.5亿元,同比增长10.4%,2020年前三季度实现归母净利润0.63亿元,同比增长62.30%。

尾气后处理:市场空间大幅扩容,国产替代有望加速

节能环保背景下,国内机动车尾气排放标准持续升级,机动车尾气排放即将进入国六阶段,农业机械行业发展态势良好,造船业快速崛起,排放标准不断升级,为尾气后处理行业带来新的市场空间。国六尾气排放大幅提标,尾气后处理技术要求明显提升,标准执行后轻型柴油、重型柴油、汽油车单车载体价格由143、655、74元上升为596、2163、259元,平均增幅达265%。终端机动车市场销量总体维持稳定,预计国六实施后尾气后处理载体市场规模将达93亿,其中,汽油车55亿,柴油车38亿,包括10亿轻型柴油车及28亿重型柴油车,总增长240%。国产品牌具备较好的质量和较低的价格,在成本敏感度较高的商用车领域具有较强的竞争力,有望改变外资品牌主导行业的局面。

打破国外垄断,重点发展重型柴油车用大尺寸蜂窝陶瓷

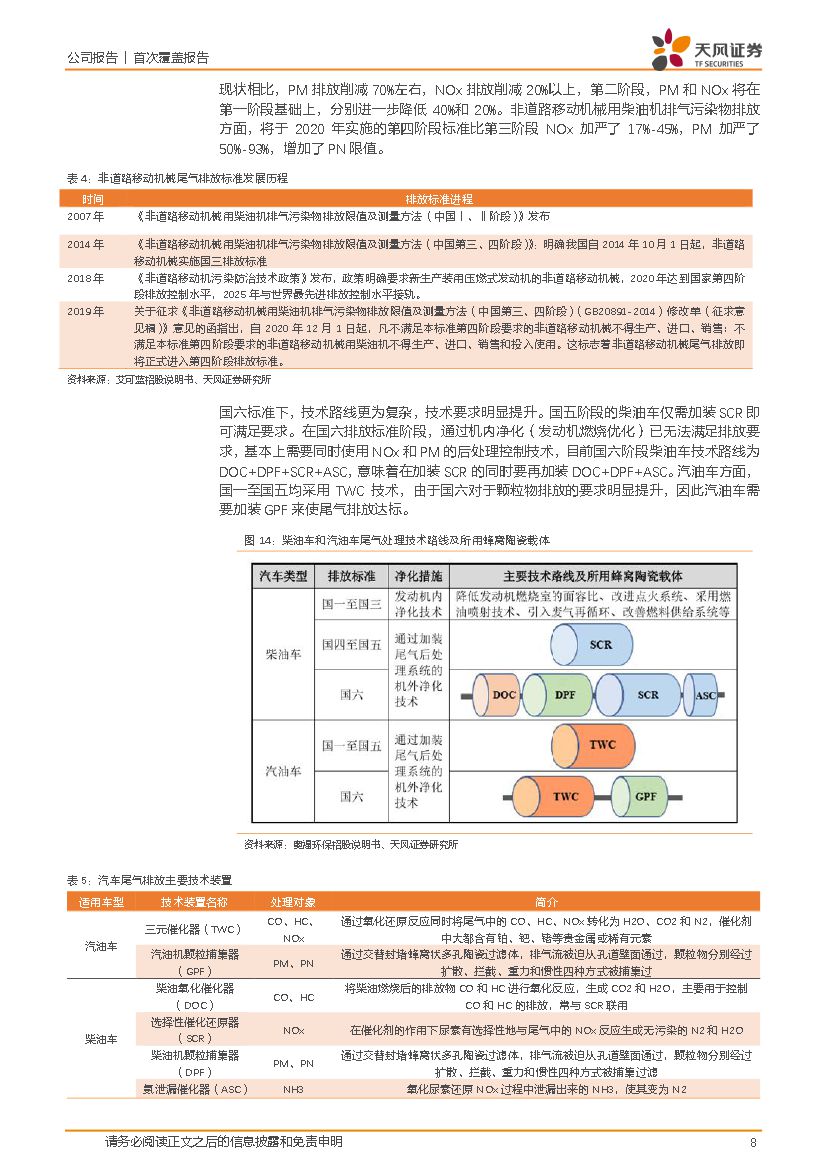

公司深耕柴油车用蜂窝陶瓷载体的研发和生产,自主研发构建了完善的技术和生产体系,全面掌握从原材料配方、模具制造到烧成控制等规模化生产各环节的关键核心技术,达到国内领先、国际先进的水平。储备了适用国六标准的柴油车、汽油车、船机、非道路移动机械全系列、多规格的蜂窝陶瓷载体技术并已具备量产能力,提前布局进入整车供应商体系,已有147项国六等排放标准的测试项目,取得了重型燃气车14个车型的52个型式检验公告。国内市场占有率逐年上升,2016-2018年装载公司SCR载体的商用货车数量占比例3.50%、8.06%、9.49%,装载公司大尺寸SCR载体的重型商用货车数量占比10.13%、17.24%和16.85%,市场竞争地位不断增强。目前国内VOCs治理处于起步阶段,公司凭借过硬的专业能力,已成功布局石化、化学、印刷、环保、汽车制造、医药等行业。

盈利预测与投资建议:我们预计公司2020-2022年实现归母净利润0.85、1.36、2.08亿元,对应EPS为1.1、1.75和2.68元,对应PE为53.1、33.3和21.7倍。可比公司2021年平均PE为37.2倍,我们给予2021年PE40倍为目标估值,目标价格70元,首次覆盖,给予公司“增持”评级。

风险提示:宏观经济大幅下滑、国六标准执行低于预期、技术升级和产品更新换代、客户拓展不及预期的风险、新能源汽车渗透率快速提高的风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 奥福环保(688021):受益于国六排放标准升级的国产蜂窝陶瓷领军者-20201118-天风证券-21页(附PDF下载)