川恒股份(002895):具备消费属性的磷化工差异化龙头,一体化布局打开成长空间-20201119-国盛证券-20页(附PDF下载)

导读:

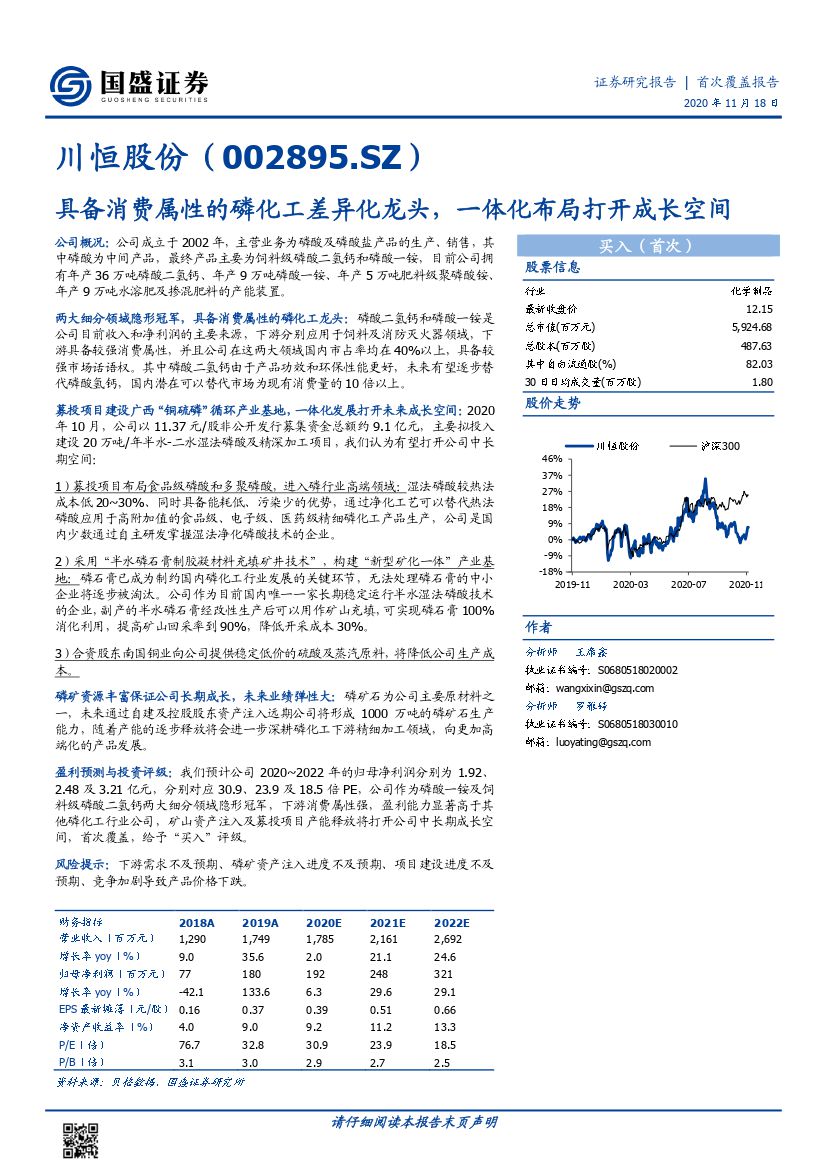

川恒股份(002895)

公司概况: 公司成立于 2002 年,主营业务为磷酸及磷酸盐产品的生产、销售,其中磷酸为中间产品,最终产品主要为饲料级磷酸二氢钙和磷酸一铵, 目前公司拥有年产 36 万吨磷酸二氢钙、年产 9 万吨磷酸一铵、年产 5 万吨肥料级聚磷酸铵、年产 9 万吨水溶肥及掺混肥料的产能装置。

两大细分领域隐形冠军,具备消费属性的磷化工龙头: 磷酸二氢钙和磷酸一铵是公司目前收入和净利润的主要来源,下游分别应用于饲料及消防灭火器领域,下游具备较强消费属性,并且公司在这两大领域国内市占率均在 40%以上,具备较强市场话语权。其中磷酸二氢钙由于产品功效和环保性能更好,未来有望逐步替代磷酸氢钙,国内潜在可以替代市场为现有消费量的 10 倍以上。

募投项目建设广西“铜硫磷”循环产业基地,一体化发展打开未来成长空间: 2020年 10 月,公司以 11.37 元/股非公开发行募集资金总额约 9.1 亿元,主要拟投入建设 20 万吨/年半水-二水湿法磷酸及精深加工项目,我们认为有望打开公司中长期空间:

1)募投项目布局食品级磷酸和多聚磷酸,进入磷行业高端领域: 湿法磷酸较热法成本低 20~30%、同时具备能耗低、污染少的优势,通过净化工艺可以替代热法磷酸应用于高附加值的食品级、电子级、医药级精细磷化工产品生产,公司是国内少数通过自主研发掌握湿法净化磷酸技术的企业。

2)采用“半水磷石膏制胶凝材料充填矿井技术”,构建“新型矿化一体”产业基地: 磷石膏已成为制约国内磷化工行业发展的关键环节,无法处理磷石膏的中小企业将逐步被淘汰。公司作为目前国内唯一一家长期稳定运行半水湿法磷酸技术的企业,副产的半水磷石膏经改性生产后可以用作矿山充填,可实现磷石膏 100%消化利用,提高矿山回采率到 90%,降低开采成本 30%。

3)合资股东南国铜业向公司提供稳定低价的硫酸及蒸汽原料,将降低公司生产成本。

磷矿资源丰富保证公司长期成长,未来业绩弹性大: 磷矿石为公司主要原材料之一,未来通过自建及控股股东资产注入远期公司将形成 1000 万吨的磷矿石生产能力,随着产能的逐步释放将会进一步深耕磷化工下游精细加工领域,向更加高端化的产品发展。

盈利预测与投资评级: 我们预计公司 2020~2022 年的归母净利润分别为 1.92、2.48 及 3.21 亿元,分别对应 30.9、 23.9 及 18.5 倍 PE,公司作为磷酸一铵及饲料级磷酸二氢钙两大细分领域隐形冠军,下游消费属性强,盈利能力显著高于其他磷化工行业公司,矿山资产注入及募投项目产能释放将打开公司中长期成长空间,首次覆盖,给予“买入”评级。

风险提示: 下游需求不及预期、磷矿资产注入进度不及预期、项目建设进度不及预期、竞争加剧导致产品价格下跌。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 川恒股份(002895):具备消费属性的磷化工差异化龙头,一体化布局打开成长空间-20201119-国盛证券-20页(附PDF下载)