迪安诊断(300244):凤凰涅槃,独立医学实验室发力,净利率有望持续提升-20201120-中泰证券-20页(附PDF下载)

导读:

迪安诊断(300244)

投资要点

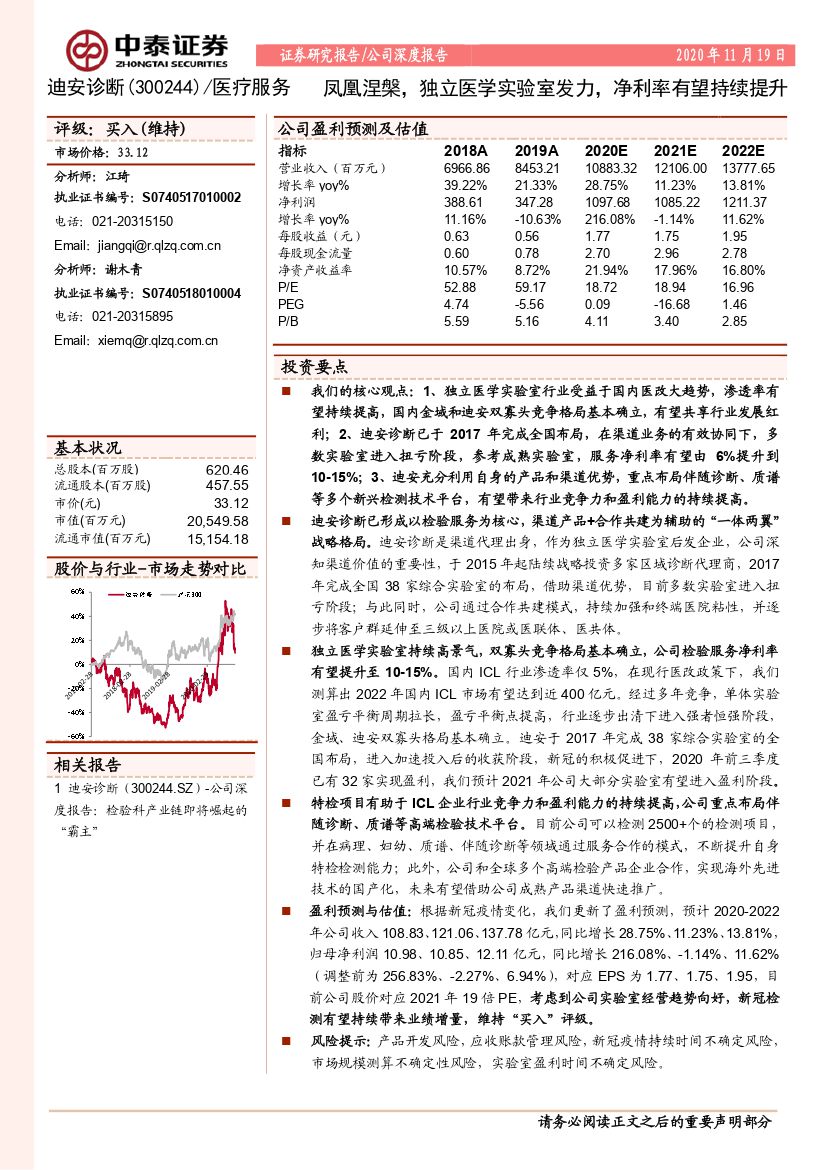

我们的核心观点:1、独立医学实验室行业受益于国内医改大趋势,渗透率有望持续提高,国内金域和迪安双寡头竞争格局基本确立,有望共享行业发展红利;2、迪安诊断已于2017年完成全国布局,在渠道业务的有效协同下,多数实验室进入扭亏阶段,参考成熟实验室,服务净利率有望由6%提升到10-15%;3、迪安充分利用自身的产品和渠道优势,重点布局伴随诊断、质谱等多个新兴检测技术平台,有望带来行业竞争力和盈利能力的持续提高。

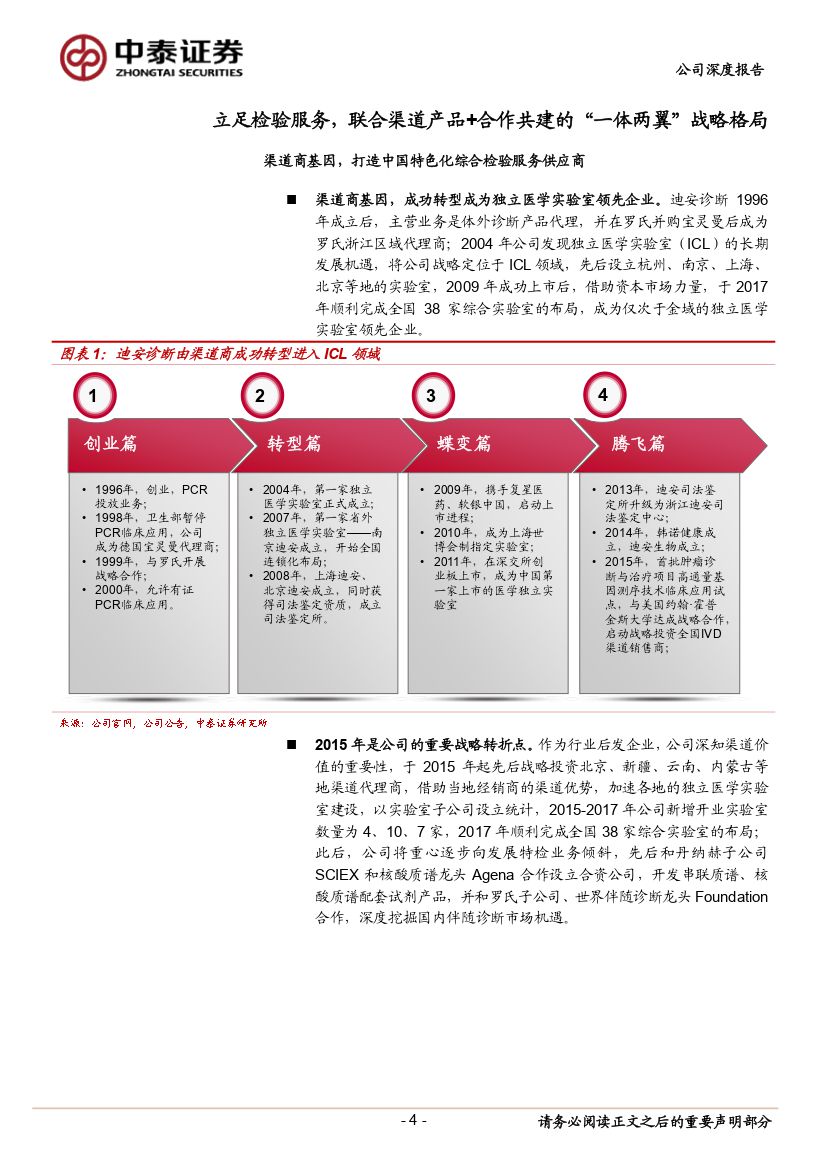

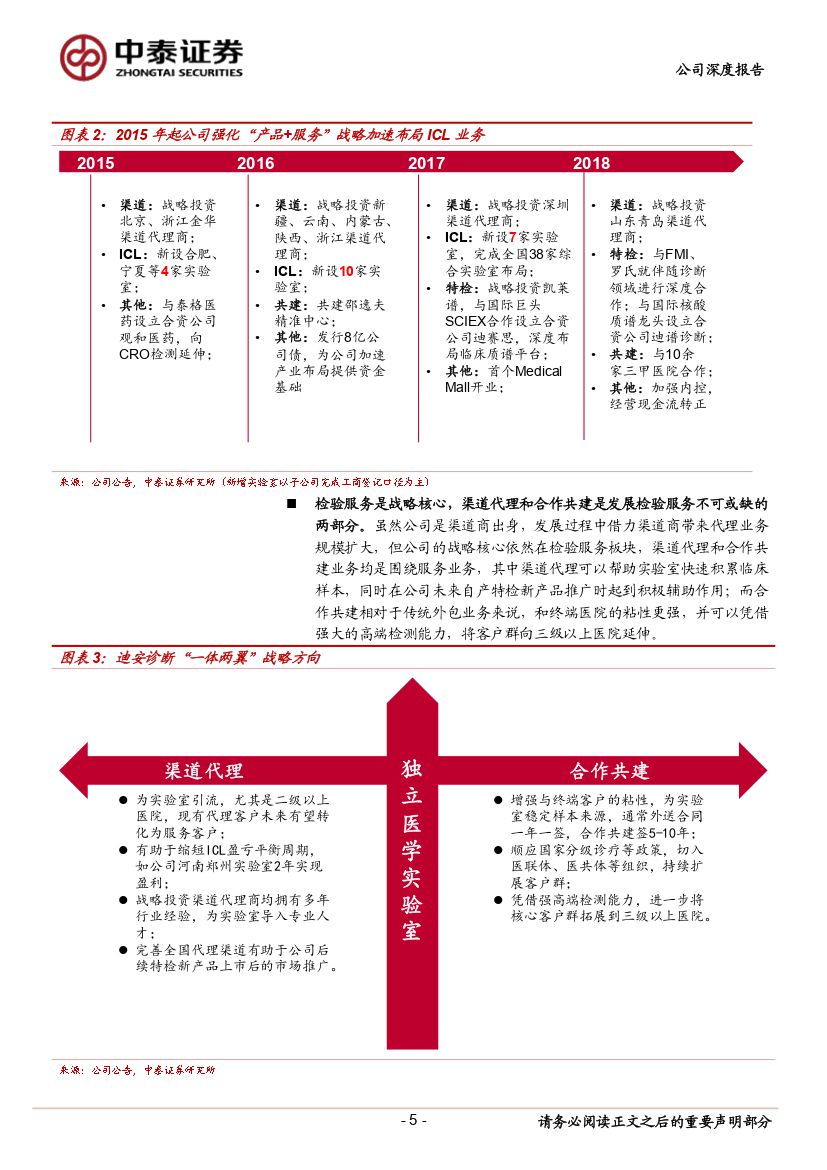

迪安诊断已形成以检验服务为核心,渠道产品+合作共建为辅助的“一体两翼”战略格局。迪安诊断是渠道代理出身,作为独立医学实验室后发企业,公司深知渠道价值的重要性,于2015年起陆续战略投资多家区域诊断代理商,2017年完成全国38家综合实验室的布局,借助渠道优势,目前多数实验室进入扭亏阶段;与此同时,公司通过合作共建模式,持续加强和终端医院粘性,并逐步将客户群延伸至三级以上医院或医联体、医共体。

独立医学实验室持续高景气,双寡头竞争格局基本确立,公司检验服务净利率有望提升至10-15%。国内ICL行业渗透率仅5%,在现行医改政策下,我们测算出2022年国内ICL市场有望达到近400亿元。经过多年竞争,单体实验室盈亏平衡周期拉长,盈亏平衡点提高,行业逐步出清下进入强者恒强阶段,金域、迪安双寡头格局基本确立。迪安于2017年完成38家综合实验室的全国布局,进入加速投入后的收获阶段,新冠的积极促进下,2020年前三季度已有32家实现盈利,我们预计2021年公司大部分实验室有望进入盈利阶段。

特检项目有助于ICL企业行业竞争力和盈利能力的持续提高,公司重点布局伴随诊断、质谱等高端检验技术平台。目前公司可以检测2500+个的检测项目,并在病理、妇幼、质谱、伴随诊断等领域通过服务合作的模式,不断提升自身特检检测能力;此外,公司和全球多个高端检验产品企业合作,实现海外先进技术的国产化,未来有望借助公司成熟产品渠道快速推广。

盈利预测与估值:根据新冠疫情变化,我们更新了盈利预测,预计2020-2022年公司收入108.83、121.06、137.78亿元,同比增长28.75%、11.23%、13.81%,归母净利润10.98、10.85、12.11亿元,同比增长216.08%、-1.14%、11.62%(调整前为256.83%、-2.27%、6.94%),对应EPS为1.77、1.75、1.95,目前公司股价对应2021年19倍PE,考虑到公司实验室经营趋势向好,新冠检测有望持续带来业绩增量,维持“买入”评级。

风险提示:产品开发风险,应收账款管理风险,新冠疫情持续时间不确定风险,市场规模测算不确定性风险,实验室盈利时间不确定风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 迪安诊断(300244):凤凰涅槃,独立医学实验室发力,净利率有望持续提升-20201120-中泰证券-20页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)