东材科技(601208):经营拐点已至,新材料布局将迎收获期-20201118-东吴证券-25页(附PDF下载)

导读:

东材科技(601208)

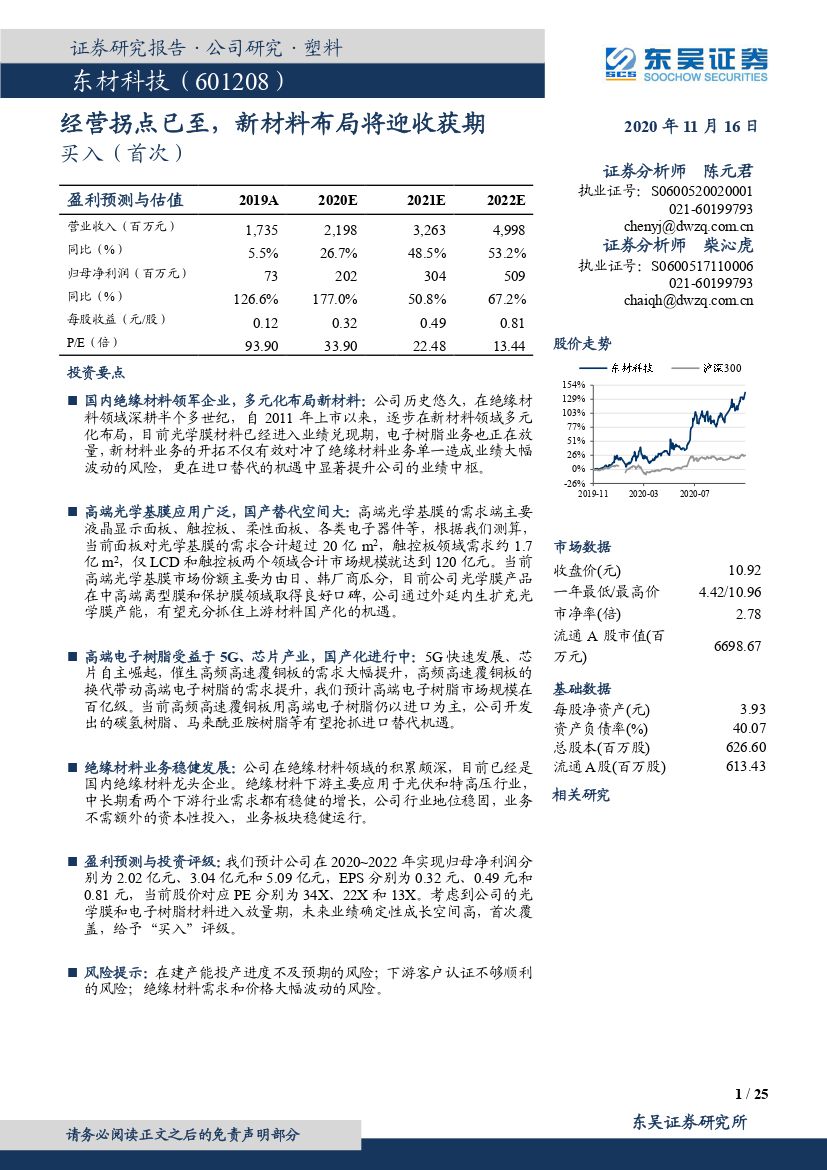

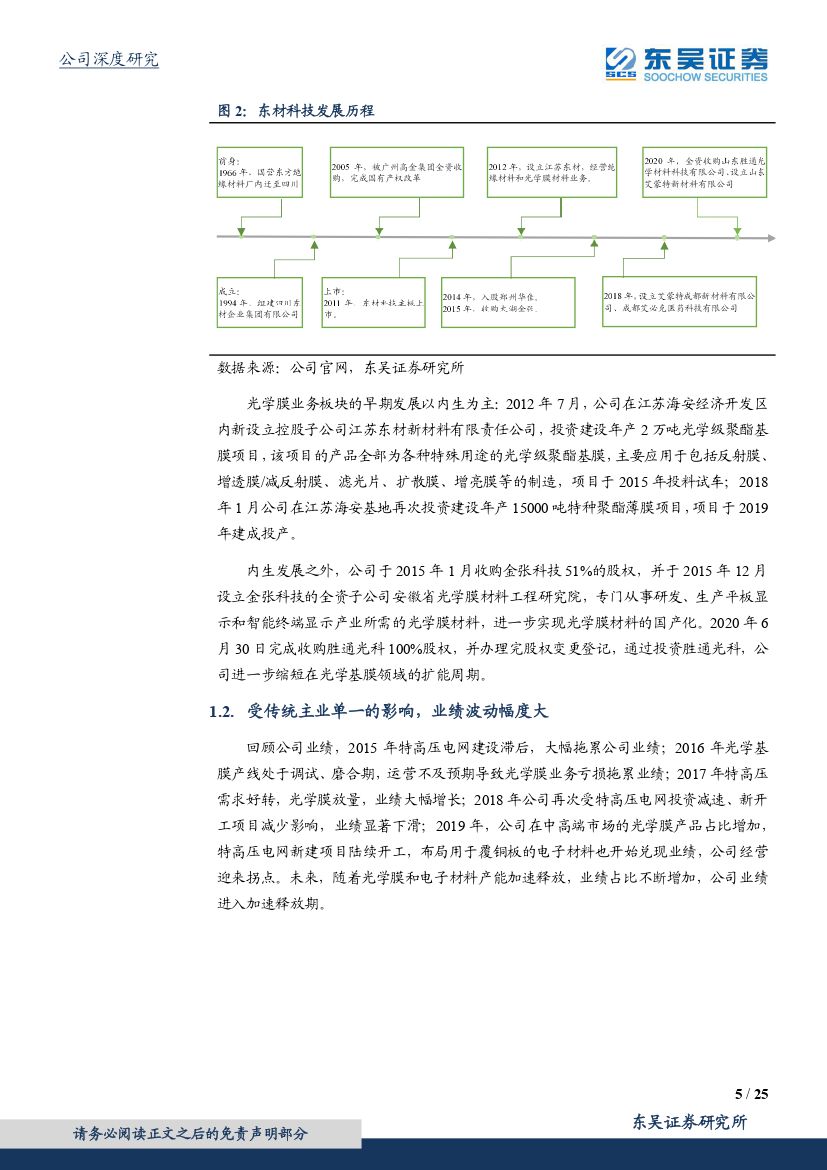

国内绝缘材料领军企业,多元化布局新材料:公司历史悠久,在绝缘材料领域深耕半个多世纪,自2011年上市以来,逐步在新材料领域多元化布局,目前光学膜材料已经进入业绩兑现期,电子树脂业务也正在放量,新材料业务的开拓不仅有效对冲了绝缘材料业务单一造成业绩大幅波动的风险,更在进口替代的机遇中显著提升公司的业绩中枢。

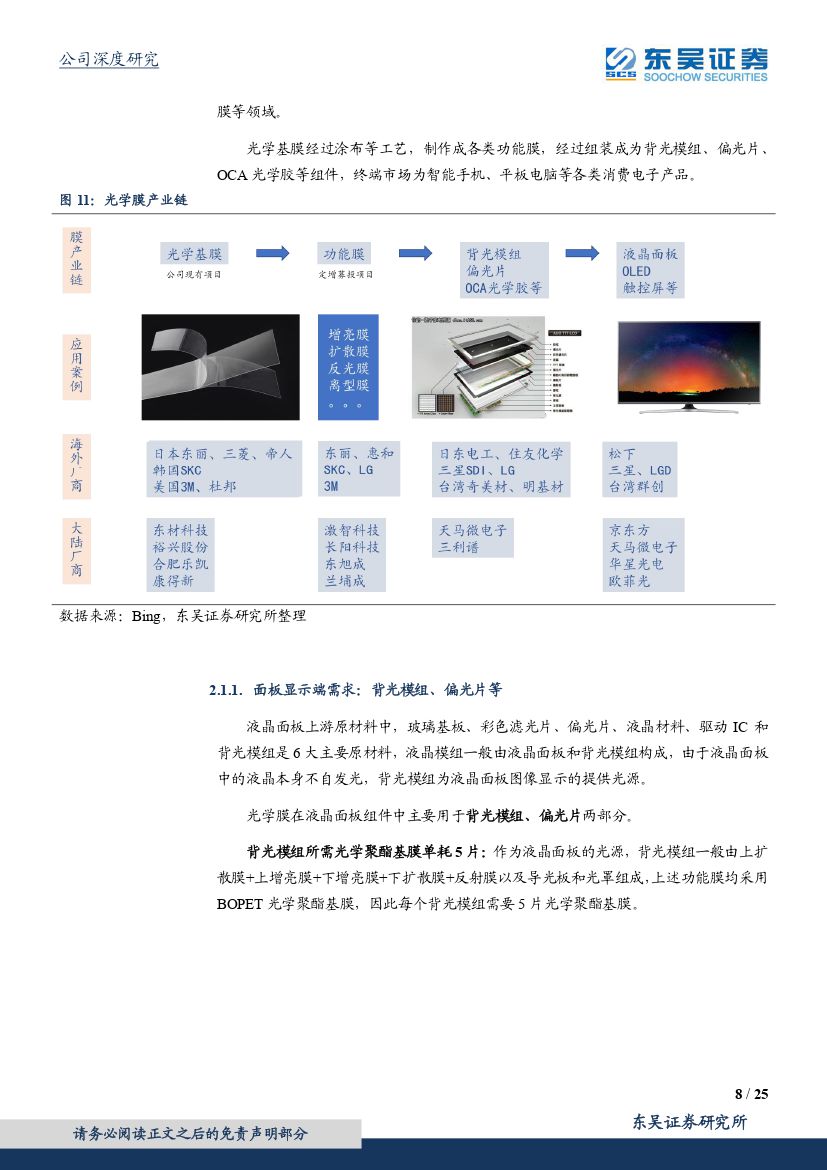

高端光学基膜应用广泛,国产替代空间大:高端光学基膜的需求端主要液晶显示面板、触控板、柔性面板、各类电子器件等,根据我们测算,当前面板对光学基膜的需求合计超过20亿m2,触控板领域需求约1.7亿m2,仅LCD和触控板两个领域合计市场规模就达到120亿元。当前高端光学基膜市场份额主要为由日、韩厂商瓜分,目前公司光学膜产品在中高端离型膜和保护膜领域取得良好口碑,公司通过外延内生扩充光学膜产能,有望充分抓住上游材料国产化的机遇。

高端电子树脂受益于5G、芯片产业,国产化进行中:5G快速发展、芯片自主崛起,催生高频高速覆铜板的需求大幅提升,高频高速覆铜板的换代带动高端电子树脂的需求提升,我们预计高端电子树脂市场规模在百亿级。当前高频高速覆铜板用高端电子树脂仍以进口为主,公司开发出的碳氢树脂、马来酰亚胺树脂等有望抢抓进口替代机遇。

绝缘材料业务稳健发展:公司在绝缘材料领域的积累颇深,目前已经是国内绝缘材料龙头企业。绝缘材料下游主要应用于光伏和特高压行业,中长期看两个下游行业需求都有稳健的增长,公司行业地位稳固,业务不需额外的资本性投入,业务板块稳健运行。

盈利预测与投资评级:我们预计公司在2020~2022年实现归母净利润分别为2.02亿元、3.04亿元和5.09亿元,EPS分别为0.32元、0.49元和0.81元,当前股价对应PE分别为34X、22X和13X。考虑到公司的光学膜和电子树脂材料进入放量期,未来业绩确定性成长空间高,首次覆盖,给予“买入”评级。

风险提示:在建产能投产进度不及预期的风险;下游客户认证不够顺利的风险;绝缘材料需求和价格大幅波动的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 东材科技(601208):经营拐点已至,新材料布局将迎收获期-20201118-东吴证券-25页(附PDF下载)