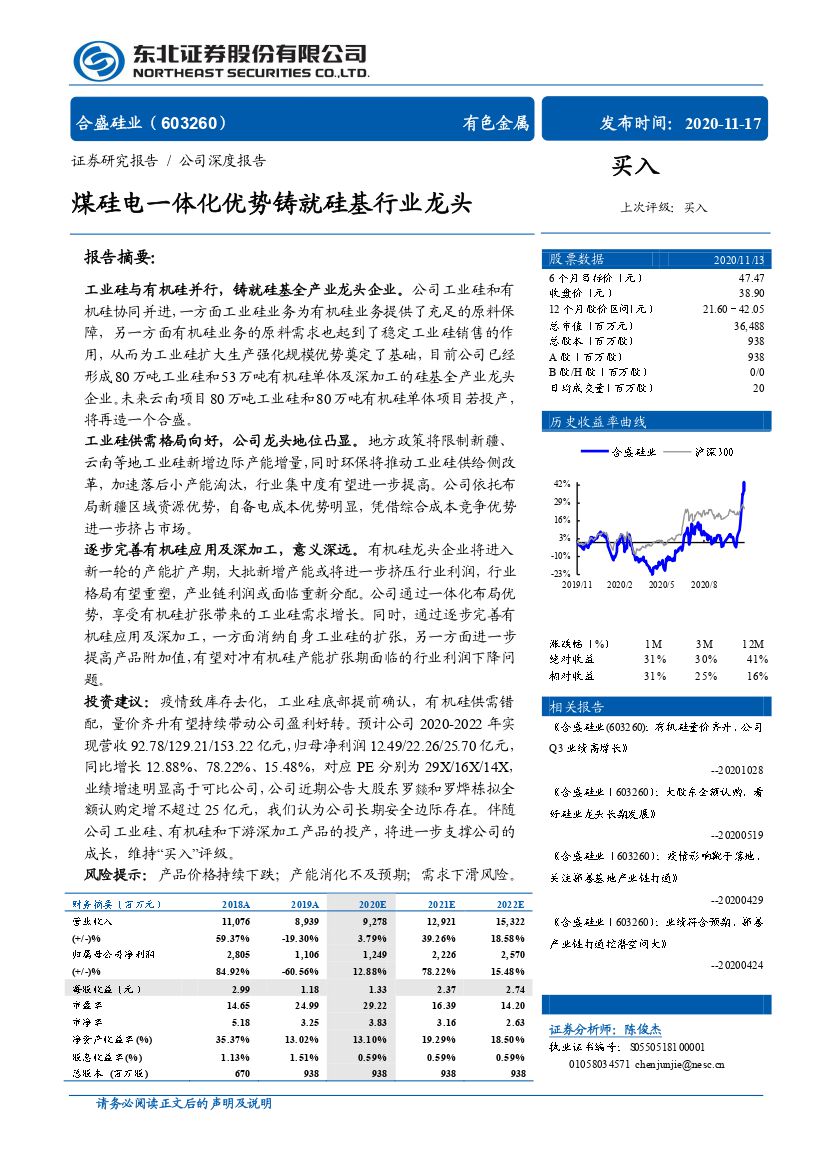

合盛硅业(603260):煤硅电一体化优势铸就硅基行业龙头-20201117-东北证券-34页(附PDF下载)

导读:

工业硅与有机硅并行,铸就硅基全产业龙头企业。公司工业硅和有机硅协同并进,一方面工业硅业务为有机硅业务提供了充足的原料保障,另一方面有机硅业务的原料需求也起到了稳定工业硅销售的作用,从而为工业硅扩大生产强化规模优势奠定了基础,目前公司已经形成80万吨工业硅和53万吨有机硅单体及深加工的硅基全产业龙头企业。未来云南项目80万吨工业硅和80万吨有机硅单体项目若投产,将再造一个合盛。

工业硅供需格局向好,公司龙头地位凸显。地方政策将限制新疆、云南等地工业硅新增边际产能增量,同时环保将推动工业硅供给侧改革,加速落后小产能淘汰,行业集中度有望进一步提高。公司依托布局新疆区域资源优势,自备电成本优势明显,凭借综合成本竞争优势进一步挤占市场。

逐步完善有机硅应用及深加工,意义深远。有机硅龙头企业将进入新一轮的产能扩产期,大批新增产能或将进一步挤压行业利润,行业格局有望重塑,产业链利润或面临重新分配。公司通过一体化布局优势,享受有机硅扩张带来的工业硅需求增长。同时,通过逐步完善有机硅应用及深加工,一方面消纳自身工业硅的扩张,另一方面进一步提高产品附加值,有望对冲有机硅产能扩张期面临的行业利润下降问题。

投资建议:疫情致库存去化,工业硅底部提前确认,有机硅供需错配,量价齐升有望持续带动公司盈利好转。预计公司2020-2022年实现营收92.78/129.21/153.22亿元,归母净利润12.49/22.26/25.70亿元,同比增长12.88%、78.22%、15.48%,对应PE分别为29X/16X/14X,业绩增速明显高于可比公司,公司近期公告大股东罗燚和罗烨栋拟全额认购定增不超过25亿元,我们认为公司长期安全边际存在。伴随公司工业硅、有机硅和下游深加工产品的投产,将进一步支撑公司的成长,维持“买入”评级。

风险提示:产品价格持续下跌;产能消化不及预期;需求下滑风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 合盛硅业(603260):煤硅电一体化优势铸就硅基行业龙头-20201117-东北证券-34页(附PDF下载)