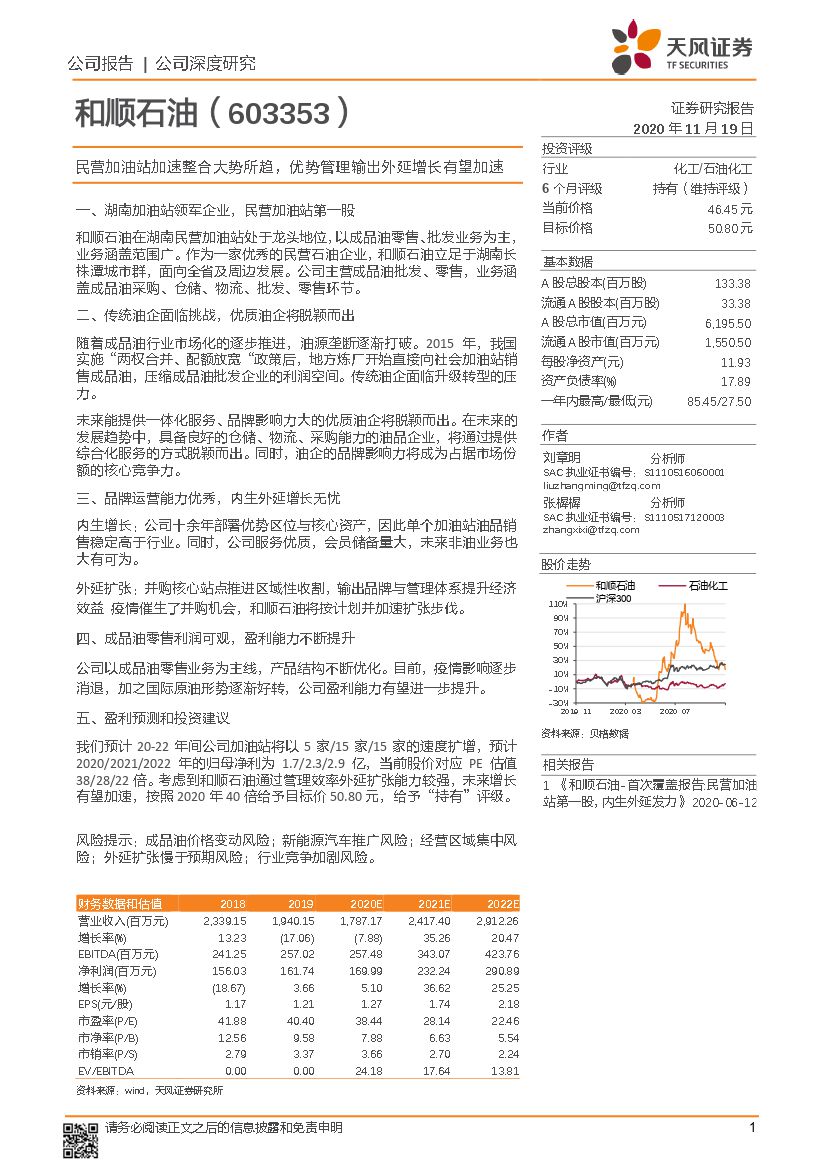

和顺石油(603353):民营加油站加速整合大势所趋,优势管理输出外延增长有望加速-20201119-天风证券-24页(附PDF下载)

导读:

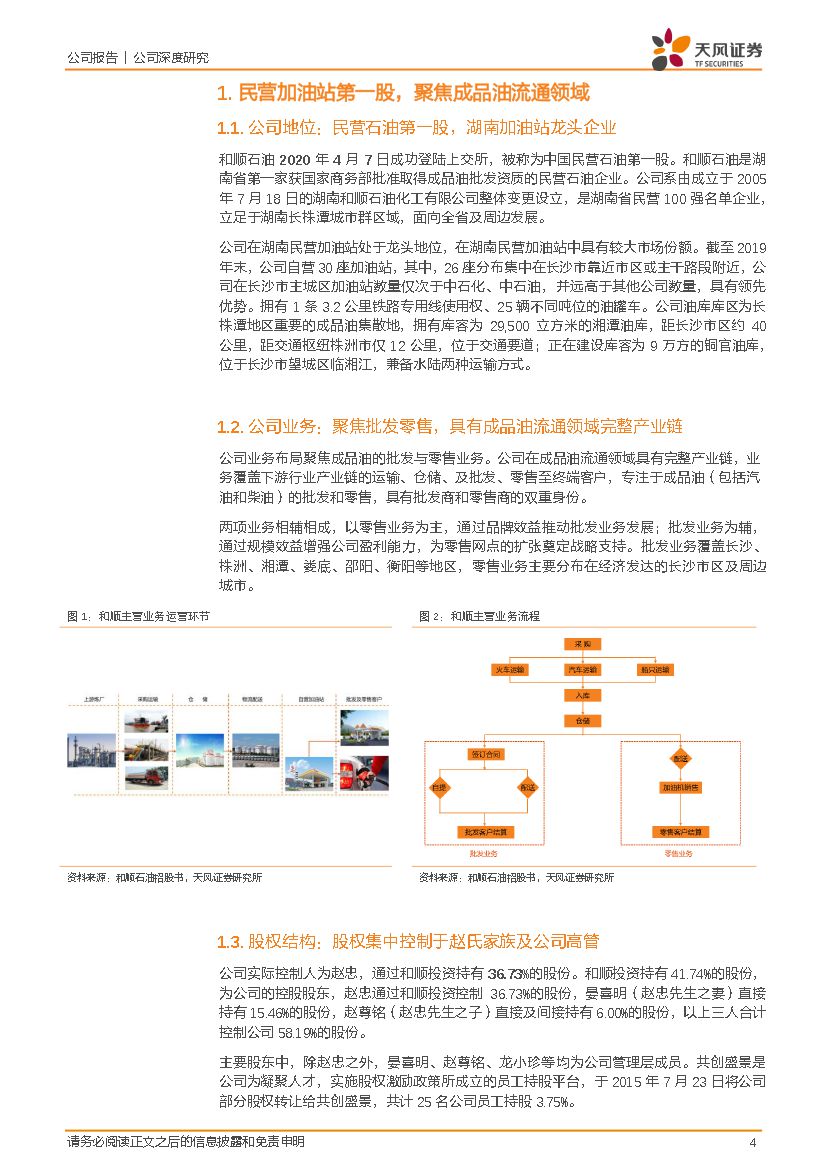

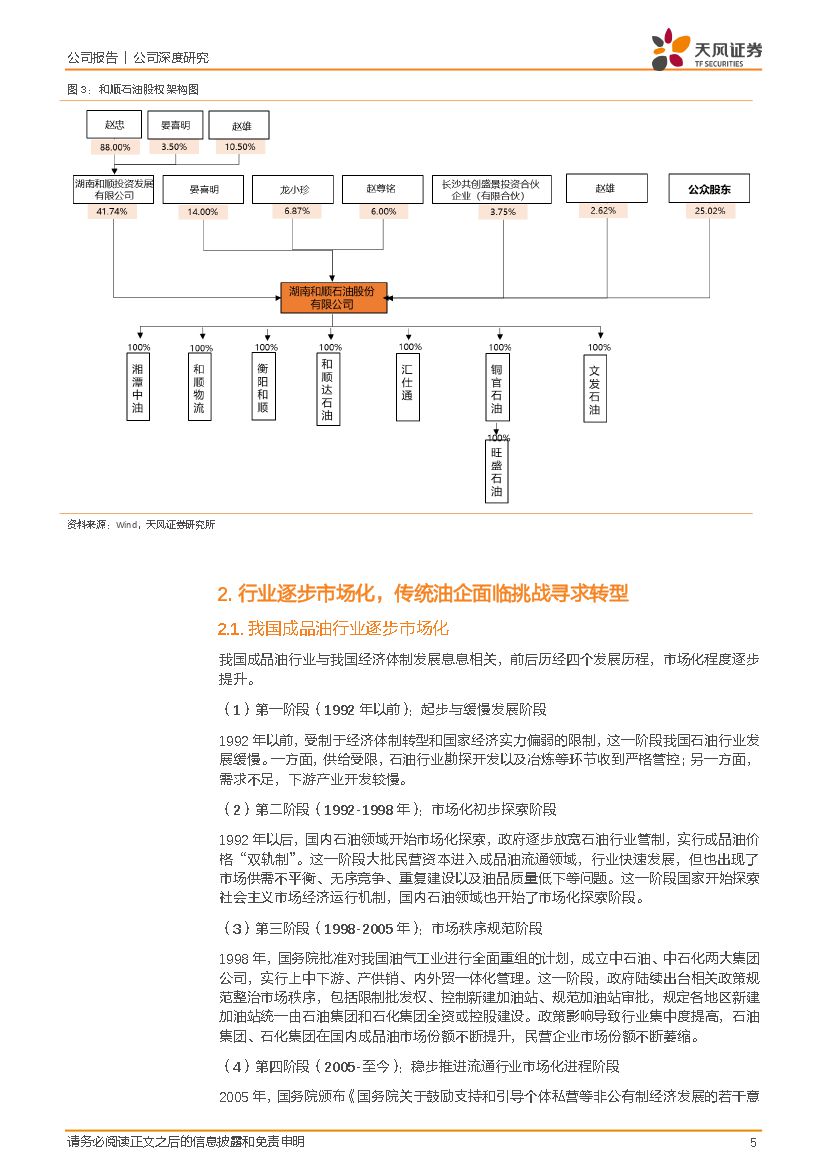

一、湖南加油站领军企业,民营加油站第一股

和顺石油在湖南民营加油站处于龙头地位,以成品油零售、批发业务为主,业务涵盖范围广。作为一家优秀的民营石油企业,和顺石油立足于湖南长株潭城市群,面向全省及周边发展。公司主营成品油批发、零售,业务涵盖成品油采购、仓储、物流、批发、零售环节。

二、传统油企面临挑战,优质油企将脱颖而出

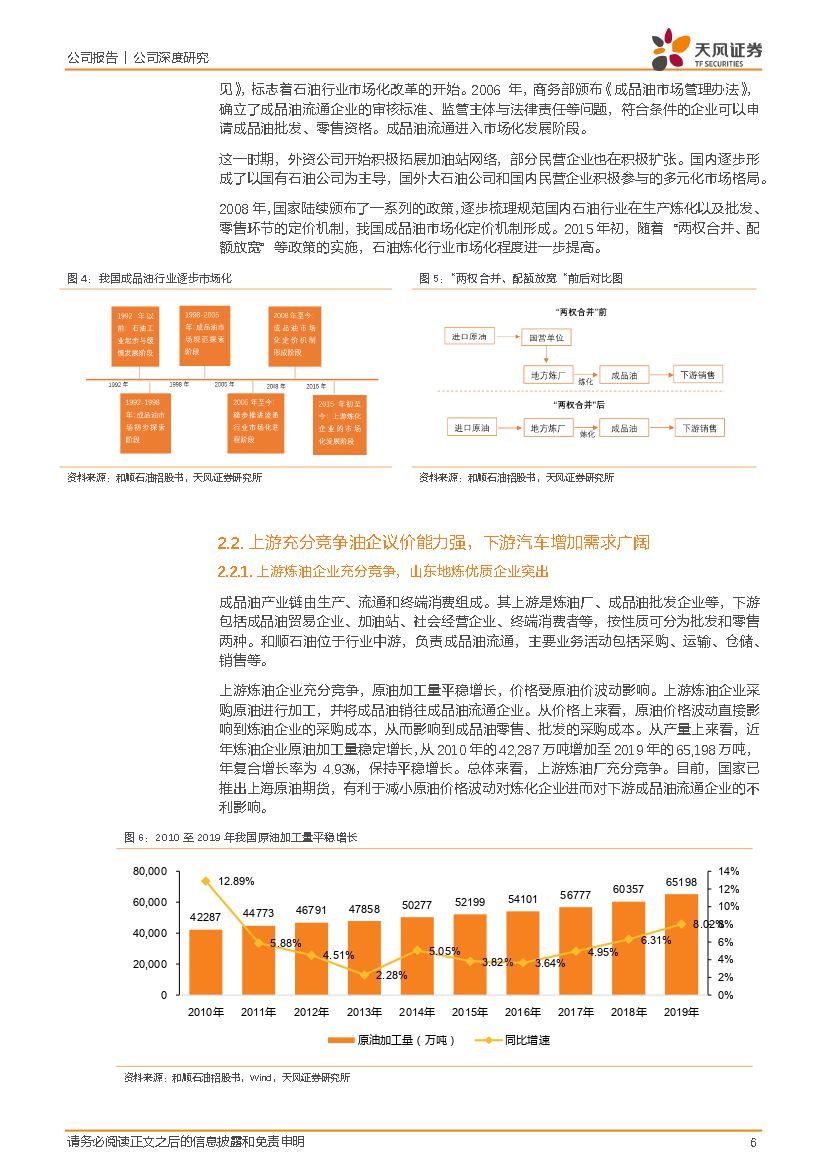

随着成品油行业市场化的逐步推进,油源垄断逐渐打破。2015年,我国实施“两权合并、配额放宽“政策后,地方炼厂开始直接向社会加油站销售成品油,压缩成品油批发企业的利润空间。传统油企面临升级转型的压力。

未来能提供一体化服务、品牌影响力大的优质油企将脱颖而出。在未来的发展趋势中,具备良好的仓储、物流、采购能力的油品企业,将通过提供综合化服务的方式脱颖而出。同时,油企的品牌影响力将成为占据市场份额的核心竞争力。

三、品牌运营能力优秀,内生外延增长无忧

内生增长:公司十余年部署优势区位与核心资产,因此单个加油站油品销售稳定高于行业。同时,公司服务优质,会员储备量大,未来非油业务也大有可为。

外延扩张:并购核心站点推进区域性收割,输出品牌与管理体系提升经济效益疫情催生了并购机会,和顺石油将按计划并加速扩张步伐。

四、成品油零售利润可观,盈利能力不断提升

公司以成品油零售业务为主线,产品结构不断优化。目前,疫情影响逐步消退,加之国际原油形势逐渐好转,公司盈利能力有望进一步提升。

五、盈利预测和投资建议

我们预计20-22年间公司加油站将以5家/15家/15家的速度扩增,预计2020/2021/2022年的归母净利为1.7/2.3/2.9亿,当前股价对应PE估值38/28/22倍。考虑到和顺石油通过管理效率外延扩张能力较强,未来增长有望加速,按照2020年40倍给予目标价50.80元,给予“持有”评级。

风险提示:成品油价格变动风险;新能源汽车推广风险;经营区域集中风险;外延扩张慢于预期风险;行业竞争加剧风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 和顺石油(603353):民营加油站加速整合大势所趋,优势管理输出外延增长有望加速-20201119-天风证券-24页(附PDF下载)