中兴通讯(000063):ICT核心技术能力国内引领,5G龙头价值亟待重估-20201117-招商证券-28页(附PDF下载)

导读:

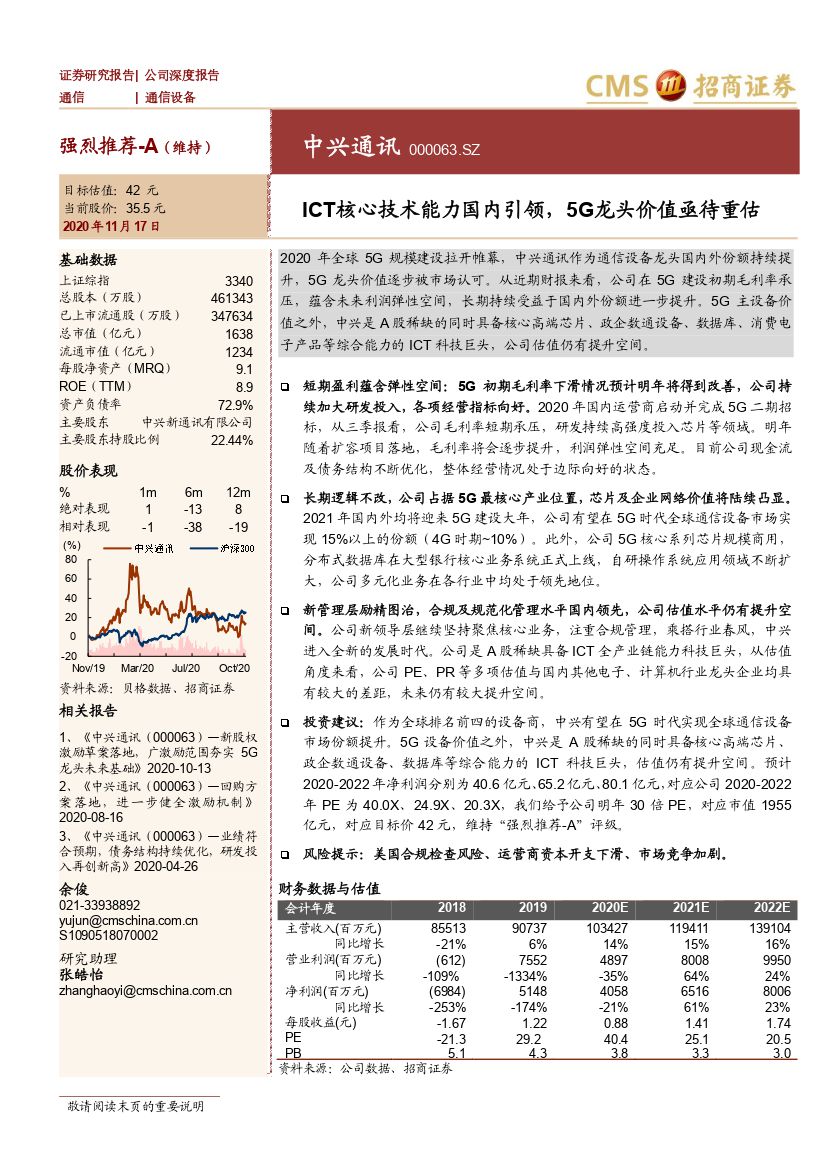

2020年全球5G规模建设拉开帷幕,中兴通讯作为通信设备龙头国内外份额持续提升,5G龙头价值逐步被市场认可。从近期财报来看,公司在5G建设初期毛利率承压,蕴含未来利润弹性空间,长期持续受益于国内外份额进一步提升。5G主设备价值之外,中兴是A股稀缺的同时具备核心高端芯片、政企数通设备、数据库、消费电子产品等综合能力的ICT科技巨头,公司估值仍有提升空间。

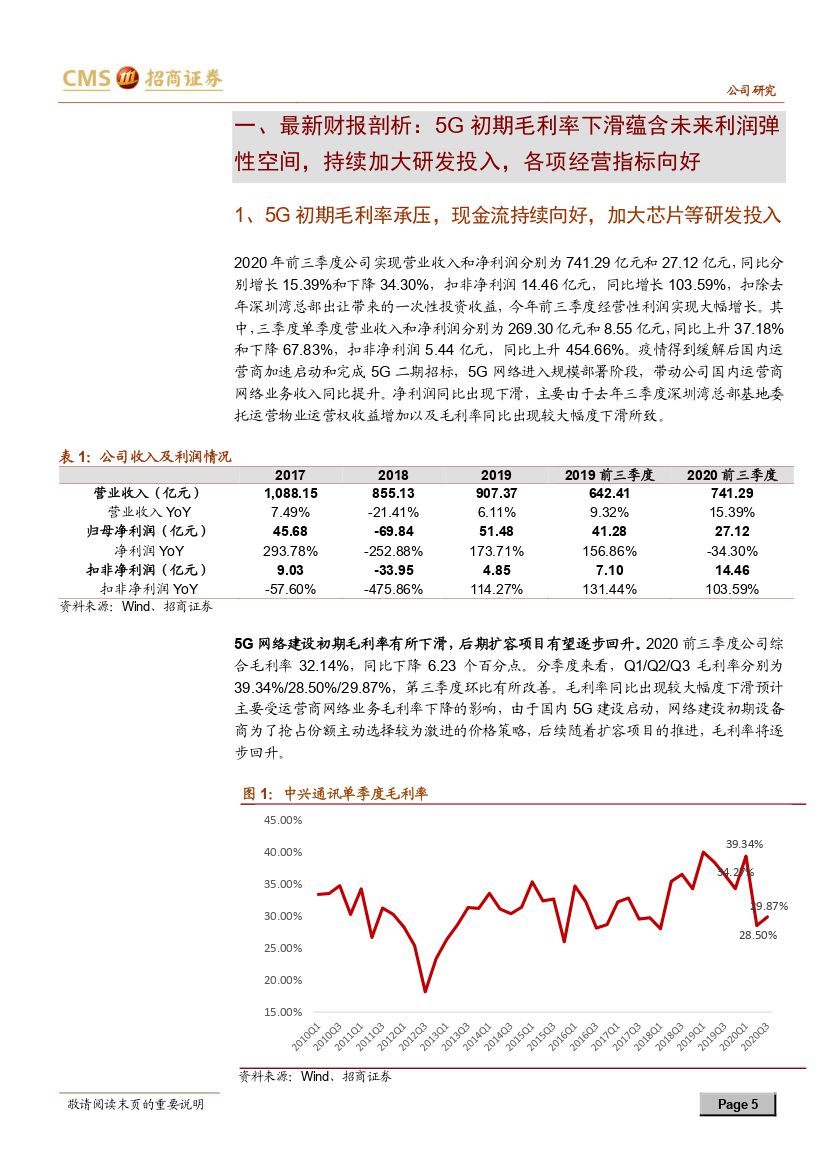

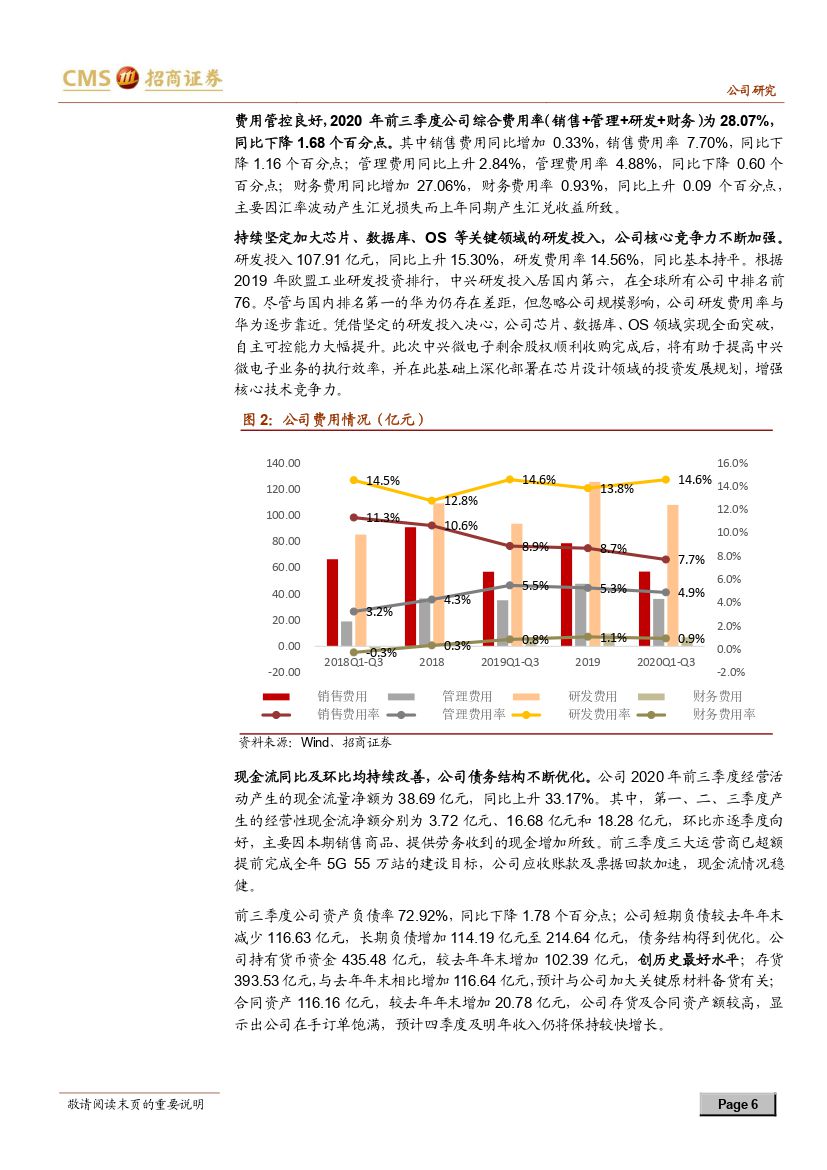

短期盈利蕴含弹性空间:5G初期毛利率下滑情况预计明年将得到改善,公司持续加大研发投入,各项经营指标向好。2020年国内运营商启动并完成5G二期招标,从三季报看,公司毛利率短期承压,研发持续高强度投入芯片等领域。明年随着扩容项目落地,毛利率将会逐步提升,利润弹性空间充足。目前公司现金流及债务结构不断优化,整体经营情况处于边际向好的状态。

长期逻辑不改,公司占据5G最核心产业位置,芯片及企业网络价值将陆续凸显。2021年国内外均将迎来5G建设大年,公司有望在5G时代全球通信设备市场实现15%以上的份额(4G时期~10%)。此外,公司5G核心系列芯片规模商用,分布式数据库在大型银行核心业务系统正式上线,自研操作系统应用领域不断扩大,公司多元化业务在各行业中均处于领先地位。

新管理层励精图治,合规及规范化管理水平国内领先,公司估值水平仍有提升空间。公司新领导层继续坚持聚焦核心业务,注重合规管理,乘搭行业春风,中兴进入全新的发展时代。公司是A股稀缺具备ICT全产业链能力科技巨头,从估值角度来看,公司PE、PR等多项估值与国内其他电子、计算机行业龙头企业均具有较大的差距,未来仍有较大提升空间。

投资建议:作为全球排名前四的设备商,中兴有望在5G时代实现全球通信设备市场份额提升。5G设备价值之外,中兴是A股稀缺的同时具备核心高端芯片、政企数通设备、数据库等综合能力的ICT科技巨头,估值仍有提升空间。预计2020-2022年净利润分别为40.6亿元、65.2亿元、80.1亿元,对应公司2020-2022年PE为40.0X、24.9X、20.3X,我们给予公司明年30倍PE,对应市值1955亿元,对应目标价42元,维持“强烈推荐-A”评级。

风险提示:美国合规检查风险、运营商资本开支下滑、市场竞争加剧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中兴通讯(000063):ICT核心技术能力国内引领,5G龙头价值亟待重估-20201117-招商证券-28页(附PDF下载)