汽车行业月报:10月新能源汽车销量翻番,“金九银十”成色足-20201116-渤海证券-24页(附PDF下载)

导读:

投资要点:

近期行情回顾

2020 年 10 月 14 日-11 月 13 日,沪深 300 上涨 0.41%,汽车及零部件板块上涨 10.47%,跑赢大盘 10.06 个百分点。其中,乘用车子行业上涨 23.04%;商用车子行业上涨 1.53%;汽车零部件子行业上涨 4.40%;汽车经销服务子行业下跌 1.98%。申万汽车板块涨幅位于 28 个申万一级行业第 2 位,位于前列。

截至 2020 年 11 月 13 日,行业 TTM 市盈率为 28 倍,相对于沪深 300 的估值溢价率提升至 98.46%,其中,乘用车板块为 33 倍、商用车板块为 25 倍、零部件板块为 28 倍。 10 月各上市公司的三季报均已出炉,汽车板块整体三季度业绩表现良好,汽车产销的持续复苏和优质公司超预期的三季报业绩带动汽车板块行情上涨。我们预计 11/12 月汽车产销将继续增长,汽车板块有望继续跑赢大盘。

汽车行业整体情况回顾

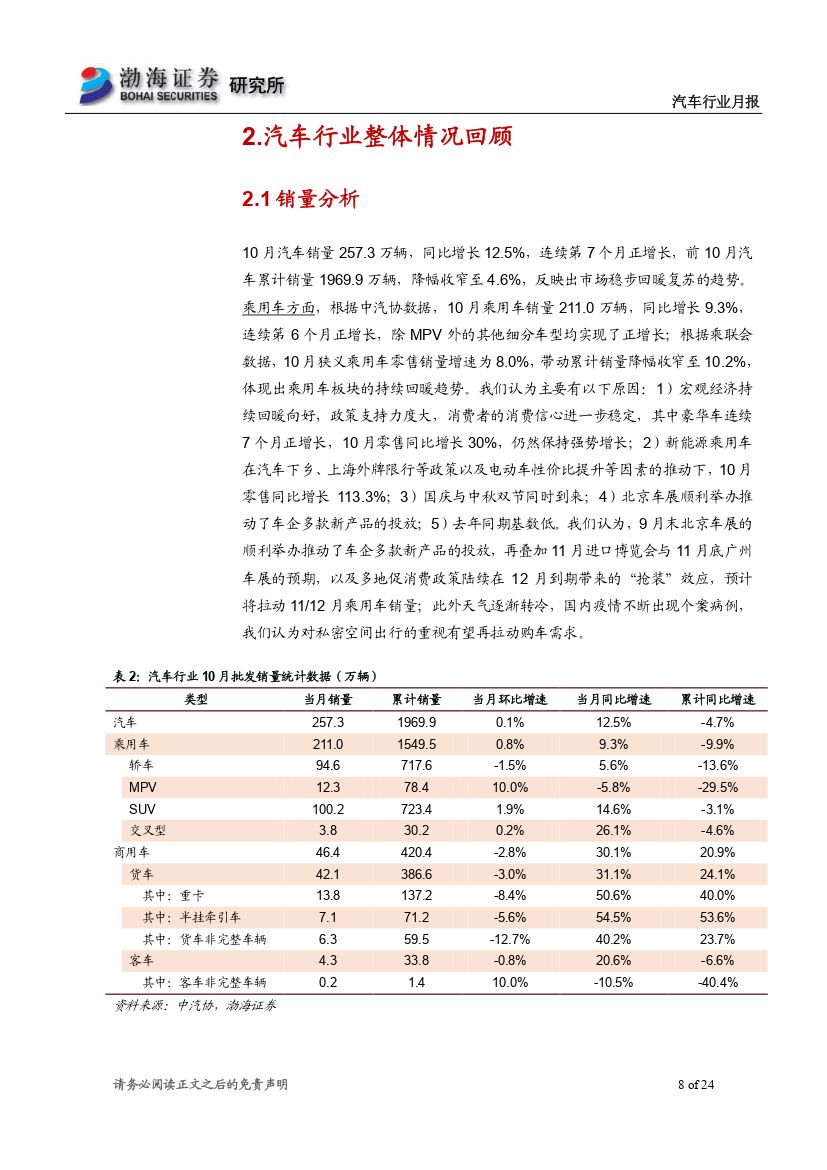

10 月汽车销量 257.3 万辆,同比增长 12.5%,连续第 7 个月正增长。其中乘用车 10 月批发/零售销量增速分别为 9.3%/8.0%, 均继续正增长, 体现出行业的持续回暖趋势, 日系/美系表现继续向上,德系有轻微下降, 其中美系增速扩大至 29.2%; 重卡 10 月销量 13.8 万辆,同比高增 50.6%, 继续维持高水平,累计销量已达 137.2 万辆;新能源汽车 10 月销量增速大幅扩大至104.5%, 连续第 4 个月正增长且刷新同期历史记录, 表明新能源汽车市场的持续向好。

10 月末汽车厂商的库存为 94.2 万辆,相比月初下降 3.98%, 10 月汽车经销商库存系数为 1.57, 同比大幅上升 12.9%, 环比上升 0.6%, 在行业景气度回暖的良好预期以及厂商年末冲量下,主机厂合理积极压库,经销商库存压力有所提升。

9 月整体汽车价格上升至 15.71 万元( 10 月数据尚未公布),整体乘用车价格环比/同比上涨 900/10400 元, 其中 A0/B 级轿车/MPV 价格环比和同比均实现上涨,主要是高端换购需求下豪华车销量占比提升,以及新能源汽车的政策利好等因素的影响; 乘用车终端优惠 9 月环比/同比分别上升 300/2000 元。

10 月以来主要原材料钢的价格持续上涨,铝铜价格在相对高位有所波动。10 月份, 为培育新能源汽车产业长期良好发展以及稳固疫情过后汽车消费市场的回暖趋势, 中央政策对新能源汽车产业未来 15 年发展进行了规划, 强调了对于新型产能要给予公平的资质认定,同时推动了新能源汽车下乡活动的新一轮开展; 地方政策则重点布局新能源汽车产业配套设施与氢能燃料电池相关发展规划。10 月至今,各大厂商继续发行新车, 受北京车展推动,共有 10 家厂商发布了 9 款新上市车型、 1 款换代车型, 其中纯电动汽车 3 款、 混动汽车 1 款、传统燃油车 6 款,此外还有诸多改款车型上市。

投资策略

乘用车行业正在回暖,在北京车展带来的新车型上市投放、进博会与广州车展预期等加持下, 在汽车消费鼓励政策持续推动下,以换购增购为代表的购车需求有望持续助力未来车市复苏。乘用车板块的品牌与格局将持续优化,推荐关注吉利、长城、长安等优质自主品牌以及日系德系品牌产业链的表现,如上汽集团( 600104)、长安汽车( 000625)、长城汽车( 601633),以及优质零部件标的新坐标( 603040)、华域汽车( 600741)。

商用车方面,重卡月度产销持续刷新历史记录,前十月销量已达 137.2 万辆,在电商物流增长、基建投资加码、国三及以下重卡淘汰、治超治限力度强化等背景下,结合三季度以来的走势判断,预计今年重卡销量超 150 万辆已成大概率事件,行业龙头将充分受益,推荐关注产业链中的优质龙头公司,如潍柴动力( 000338),以及中国重汽( 000951)、一汽解放( 000800)。

新能源汽车方面,国内市场上,在政策加持下,独资、合资和造车新势力持续发力,特斯拉国产 Model 3 标准续航升级版降价至 25 万元以下将带动产销继续快速增长, 未来在低基数效应下国内新能源汽车有望加速增长,同时竞争格局将持续调整;国际市场上,欧洲地区近几个月销量表现极为突出,主流国家销量均快速增长,随着国际车企新车型的量产,新能源汽车性价比将不断提升,国内具备全球竞争力并积极布局海外市场的优质新能源产业链龙头标的将持续充分受益。沿着全球化供应链主线,我们看好: 1)国内进入并绑定特斯拉、大众等国际车企供应链的公司,如拓普集团( 601689)、旭升股份( 603305)、三花智控( 002050)、宁德时代( 300750)、岱美股份( 603730)、宁波华翔( 002048)、华域汽车( 600741)、富奥股份( 000030);2)进入 LG 化学和宁德时代供应链的企业,如先导智能( 300450)、璞泰来( 603659)、恩捷股份( 002812)。 我们还看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪( 002594)、宇通客车( 600066)。

风险提示: 政策推出低于预期;汽车产销回暖不及预期;全球新冠肺炎疫情控制不及预期;重卡产销增速低于预期;新能源汽车产销不及预期;原材料涨价及汇率风险;中美经贸摩擦风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业月报:10月新能源汽车销量翻番,“金九银十”成色足-20201116-渤海证券-24页(附PDF下载)