汽车行业周报:10月车市持续向好,《智能网联路线图2.0》发布-20201116-中银国际-16页(附PDF下载)

导读:

10月汽车销售257.3万辆,同比增长12.5%,其中乘用车211.0万辆,同比增长9.3%;商用车46.4万辆,同比增长30.1%。随着各地利好政策延续,基建带动工程车需求回升,预计11月汽车销量持续向好,后续有望迎来持续2-3年的上行周期,建议增配汽车行业。10月新能源汽车产销分别完成16.7万辆和16.0万辆,同比分别增长69.7%和104.5%,销量再创当月记录。随着经济持续回暖、需求逐步恢复,预计全年新能源销量有望增速转正,2021年有望恢复高增长,建议持续关注新能源产业链个股。《智能网联汽车技术路线图2.0》正式发布,定调未来15年智能网联技术发展方向,相关产业链有望受益。

主要观点

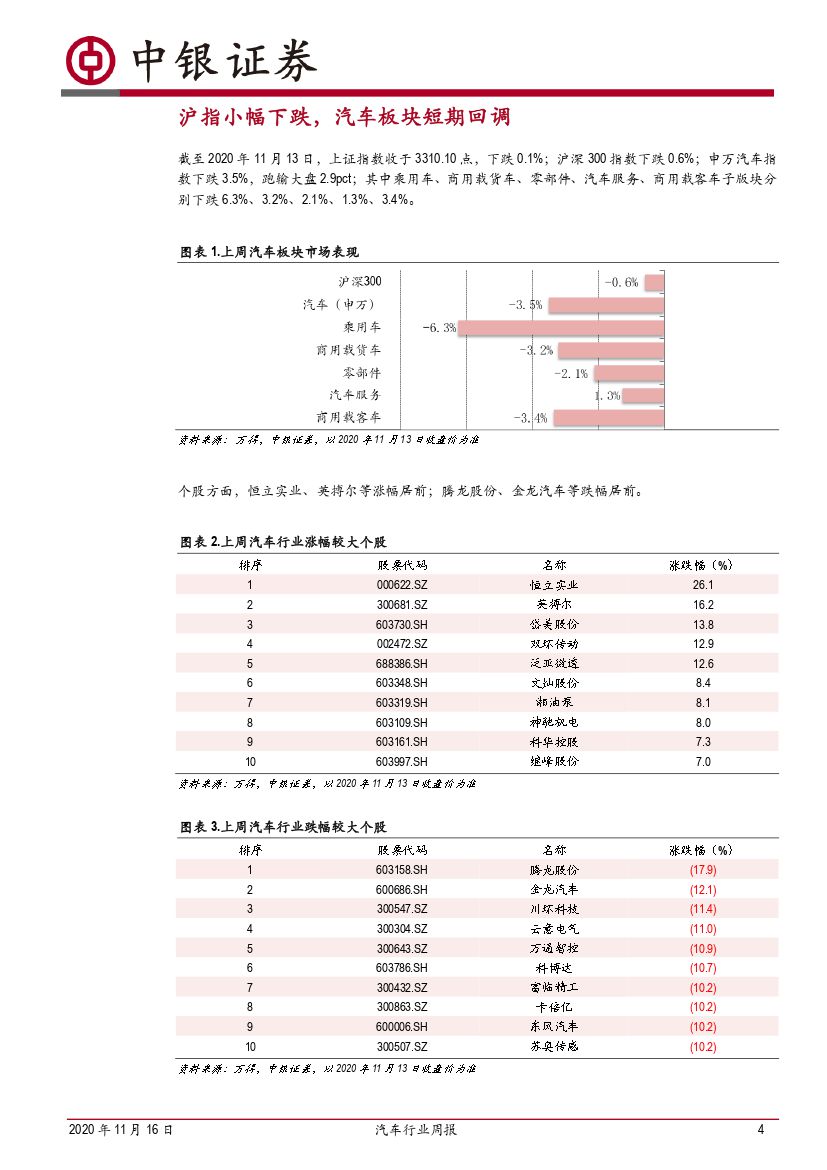

10月汽车销量快速增长,产业周期持续向上。根据中汽协数据,10月汽车销售257.3万辆,同比增长12.5%,其中乘用车211.0万辆,同比增长9.3%;商用车46.4万辆,同比增长30.1%。乘用车销量实现自5月以来第六个月度正增长,主要是消费市场持续复苏,叠加国庆和中秋双节效应、车展以及新能源下乡等利好因素推动。商用车主要细分市场均实现较快增长,其中重卡销售13.8万辆,增速高达50.6%。随着各地利好政策延续,基建带动工程车等需求回升,预计11月汽车销量持续向好,并有望迎来持续2-3年的上行周期,建议增配汽车行业。乘用车企销量方面,豪华车整体表现较好,零售增速达30%,此外长安、长城等优势自主表现较强,相关车企及供应链有望受益。重卡销量延续高增长,2021年有望保持高景气度,建议关注潍柴动力、威孚高科、中国重汽等。

10月新能源销量再创记录,2021年有望恢复高增长。根据中汽协数据,10月新能源汽车产销分别完成16.7万辆和16.0万辆,同比分别增长69.7%和104.5%,销量刷新当月记录。其中新能源乘用车销售14.8万辆,同比增长113.3%,五菱宏光MiniEV、特斯拉Model3、比亚迪汉等车型热销,相关产业链有望受益。新能源商用车销量1.2万辆,同比增长36.4%,其中6米以上新能源客车销量增长62.4%,宇通客车、比亚迪、中车电动销量位居前三。10月新能源增速较高,主要是产销持续回暖及去年补贴过渡期后同期基数较低所致。随着需求逐步恢复,预计全年新能源销量有望增速转正,2021年有望恢复高增长,建议持续关注新能源产业链。

《智能网联汽车技术路线图2.0》发布,明确汽车智能发展方向。在上周召开的“2020世界智能网联汽车大会”上,《智能网联汽车技术路线图2.0》正式发布,并对未来发展的总体目标作出清晰的规定:到2025年,PA、CA级智能网联汽车市场份额超过50%,HA级智能网联汽车实现特定场景商业化应用;到2030年,PA、CA级智能网联汽车市场份额超过70%,HA级智能网联汽车市场份额达到20%,并在高速公路广泛应用;到2035年,中国方案智能网联汽车技术和产业体系全面建成,HA级智能网联汽车大规模应用。《路线图2.0》的发布为汽车智能化发展指出明确方向,国内短期ADAS等渗透率快速提升,L3及以上车型陆续量产,相关智能网联产业链有望持续受益,推荐伯特利、均胜电子,建议关注德赛西威、保隆科技等。

重点推荐

整车:乘用车销量回暖但车企分化加剧,推荐上汽集团、长安汽车、长城汽车,关注广汽集团;重卡高景气延续,关注潍柴动力、威孚高科、中国重汽。

零部件:关注低估值、产品升级、客户拓展等细分领域,以及优势车企供应链,推荐华域汽车、万里扬、凯众股份等,关注隆盛科技、华阳集团等。

新能源:新能源汽车销量回暖,长期空间广阔,重点推荐国内龙头比亚迪,以及受益特斯拉及大众MEB国产的拓普集团、银轮股份、宁波华翔、精锻科技,关注富奥股份、常熟汽饰。

智能网联:辅助驾驶加速渗透,5G推动车联网发展,推荐伯特利、均胜电子,建议关注德赛西威、保隆科技。

评级面临的主要风险

1)汽车销量不及预期;2)贸易冲突升级;3)产品降价及毛利率下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 汽车行业周报:10月车市持续向好,《智能网联路线图2.0》发布-20201116-中银国际-16页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)