食品饮料行业周报:淡化短期波动,聚焦企业长期空间与发展趋势-20201116-申万宏源证券-25页(附PDF下载)

导读:

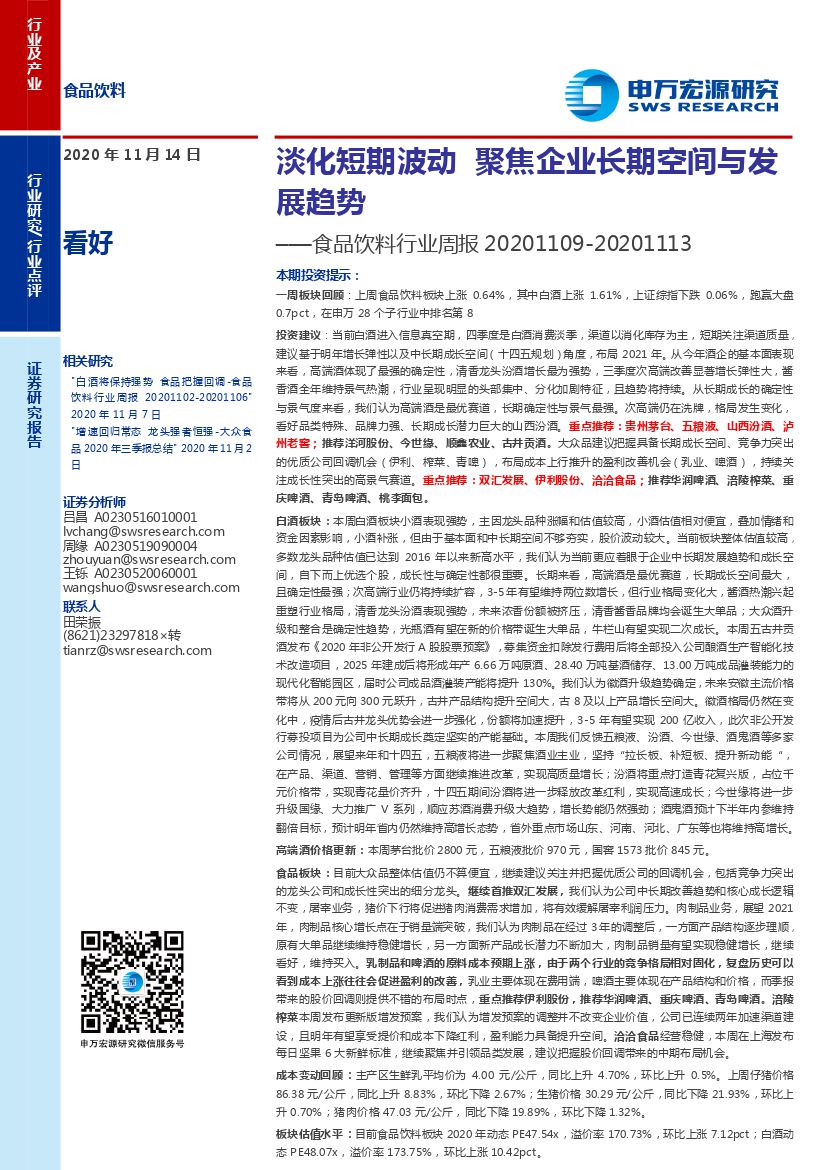

本期投资提示:

一周板块回顾:上周食品饮料板块上涨0.64%,其中白酒上涨1.61%,上证综指下跌0.06%,跑赢大盘0.7pct,在申万28个子行业中排名第8

投资建议:当前白酒进入信息真空期,四季度是白酒消费淡季,渠道以消化库存为主,短期关注渠道质量,建议基于明年增长弹性以及中长期成长空间(十四五规划)角度,布局2021年。从今年酒企的基本面表现来看,高端酒体现了最强的确定性,清香龙头汾酒增长最为强势,三季度次高端改善显著增长弹性大,酱香酒全年维持景气热潮,行业呈现明显的头部集中、分化加剧特征,且趋势将持续。从长期成长的确定性与景气度来看,我们认为高端酒是最优赛道,长期确定性与景气最强。次高端仍在洗牌,格局发生变化,看好品类特殊、品牌力强、长期成长潜力巨大的山西汾酒。重点推荐:贵州茅台、五粮液、山西汾酒、泸州老窖;推荐洋河股份、今世缘、顺鑫农业、古井贡酒。大众品建议把握具备长期成长空间、竞争力突出的优质公司回调机会(伊利、榨菜、青啤),布局成本上行推升的盈利改善机会(乳业、啤酒),持续关注成长性突出的高景气赛道。重点推荐:双汇发展、伊利股份、洽洽食品;推荐华润啤酒、涪陵榨菜、重庆啤酒、青岛啤酒、桃李面包。

白酒板块:本周白酒板块小酒表现强势,主因龙头品种涨幅和估值较高,小酒估值相对便宜,叠加情绪和资金因素影响,小酒补涨,但由于基本面和中长期空间不够夯实,股价波动较大。当前板块整体估值较高,多数龙头品种估值已达到2016年以来新高水平,我们认为当前更应着眼于企业中长期发展趋势和成长空间,自下而上优选个股,成长性与确定性都很重要。长期来看,高端酒是最优赛道,长期成长空间最大,且确定性最强;次高端行业仍将持续扩容,3-5年有望维持两位数增长,但行业格局变化大,酱酒热潮兴起重塑行业格局,清香龙头汾酒表现强势,未来浓香份额被挤压,清香酱香品牌均会诞生大单品;大众酒升级和整合是确定性趋势,光瓶酒有望在新的价格带诞生大单品,牛栏山有望实现二次成长。本周五古井贡酒发布《2020年非公开发行A股股票预案》,募集资金扣除发行费用后将全部投入公司酿酒生产智能化技术改造项目,2025年建成后将形成年产6.66万吨原酒、28.40万吨基酒储存、13.00万吨成品灌装能力的现代化智能园区,届时公司成品酒灌装产能将提升130%。我们认为徽酒升级趋势确定,未来安徽主流价格带将从200元向300元跃升,古井产品结构提升空间大,古8及以上产品增长空间大。徽酒格局仍然在变化中,疫情后古井龙头优势会进一步强化,份额将加速提升,3-5年有望实现200亿收入,此次非公开发行募投项目为公司中长期成长奠定坚实的产能基础。本周我们反馈五粮液、汾酒、今世缘、酒鬼酒等多家公司情况,展望来年和十四五,五粮液将进一步聚焦酒业主业,坚持“拉长板、补短板、提升新动能“,在产品、渠道、营销、管理等方面继续推进改革,实现高质量增长;汾酒将重点打造青花复兴版,占位千元价格带,实现青花量价齐升,十四五期间汾酒将进一步释放改革红利,实现高速成长;今世缘将进一步升级国缘、大力推广V系列,顺应苏酒消费升级大趋势,增长势能仍然强劲;酒鬼酒预计下半年内参维持翻倍目标,预计明年省内仍然维持高增长态势,省外重点市场山东、河南、河北、广东等也将维持高增长。

高端酒价格更新:本周茅台批价2800元,五粮液批价970元,国窖1573批价845元。

食品板块:目前大众品整体估值仍不算便宜,继续建议关注并把握优质公司的回调机会,包括竞争力突出的龙头公司和成长性突出的细分龙头。继续首推双汇发展,我们认为公司中长期改善趋势和核心成长逻辑不变,屠宰业务,猪价下行将促进猪肉消费需求增加,将有效缓解屠宰利润压力。肉制品业务,展望2021年,肉制品核心增长点在于销量端突破,我们认为肉制品在经过3年的调整后,一方面产品结构逐步理顺,原有大单品继续维持稳健增长,另一方面新产品成长潜力不断加大,肉制品销量有望实现稳健增长,继续看好,维持买入。乳制品和啤酒的原料成本预期上涨,由于两个行业的竞争格局相对固化,复盘历史可以看到成本上涨往往会促进盈利的改善,乳业主要体现在费用端,啤酒主要体现在产品结构和价格,而季报带来的股价回调则提供不错的布局时点,重点推荐伊利股份,推荐华润啤酒、重庆啤酒、青岛啤酒。涪陵榨菜本周发布更新版增发预案,我们认为增发预案的调整并不改变企业价值,公司已连续两年加速渠道建设,且明年有望享受提价和成本下降红利,盈利能力具备提升空间。洽洽食品经营稳健,本周在上海发布每日坚果6大新鲜标准,继续聚焦并引领品类发展,建议把握股价回调带来的中期布局机会。

成本变动回顾:主产区生鲜乳平均价为4.00元/公斤,同比上升4.70%,环比上升0.5%。上周仔猪价格86.38元/公斤,同比上升8.83%,环比下降2.67%;生猪价格30.29元/公斤,同比下降21.93%,环比上升0.70%;猪肉价格47.03元/公斤,同比下降19.89%,环比下降1.32%。

板块估值水平:目前食品饮料板块2020年动态PE47.54x,溢价率170.73%,环比上涨7.12pct;白酒动态PE48.07x,溢价率173.75%,环比上涨10.42pct。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 食品饮料行业周报:淡化短期波动,聚焦企业长期空间与发展趋势-20201116-申万宏源证券-25页(附PDF下载)