通信行业月报:行业估值具备提升空间,关注5G应用机会-20201116-中原证券-16页(附PDF下载)

导读:

投资要点:

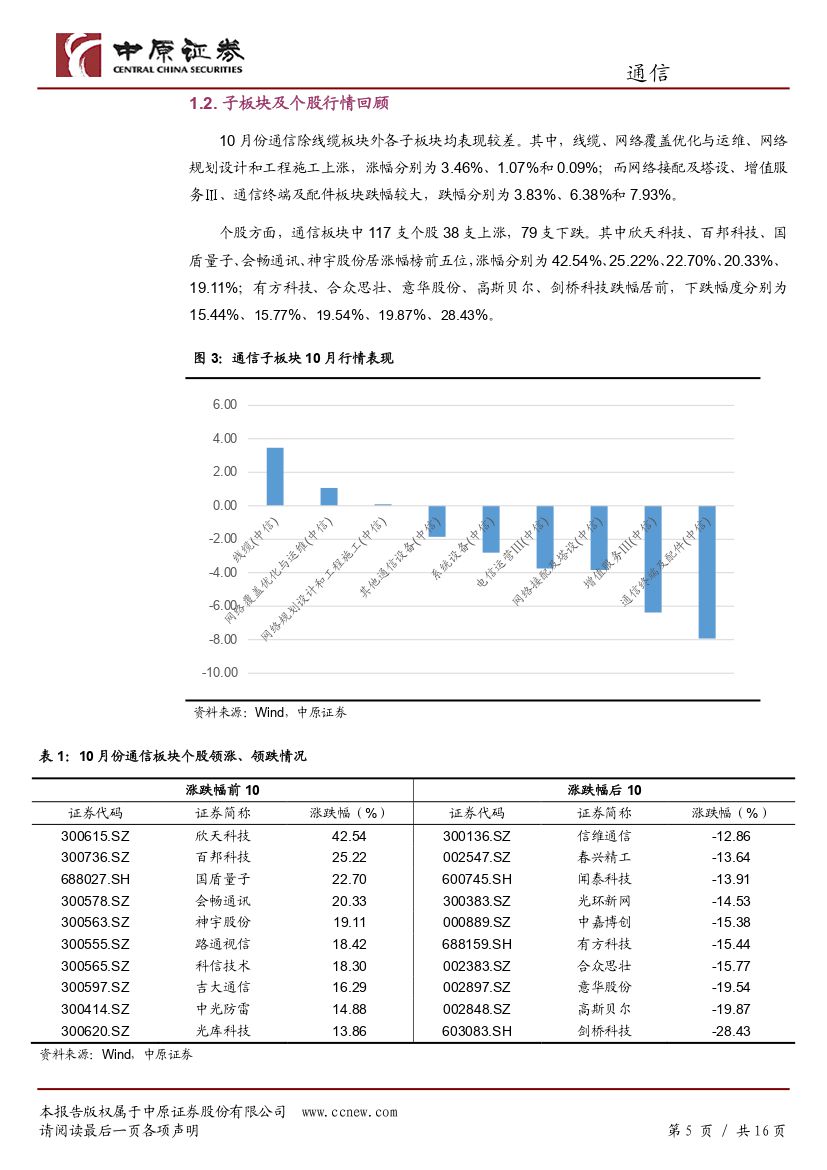

行业市场回顾:10月份大盘维持区间震荡,通信板块仍然表现较差。通信(中信)板块指数10月下跌3.9%,跑输同期沪深300指数(2.35%),中小板指数(3.40%),创业板指数(3.15%)。通信板块在30个中信一级行业中排第23,较9月上升2名。进入到11月随着美国大选结果落地,拜登当选的预期短期内利好通信板块,使得板块估值有明显抬升。子板块方面,10月份通信除线缆板块外各子板块均表现较差。其中,线缆、网络覆盖优化与运维、网络规划设计和工程施工上涨,涨幅分别为3.46%、1.07%和0.09%;而网络接配及塔设、增值服务Ⅲ、通信终端及配件板块跌幅较大,跌幅分别为3.83%、6.38%和7.93%。

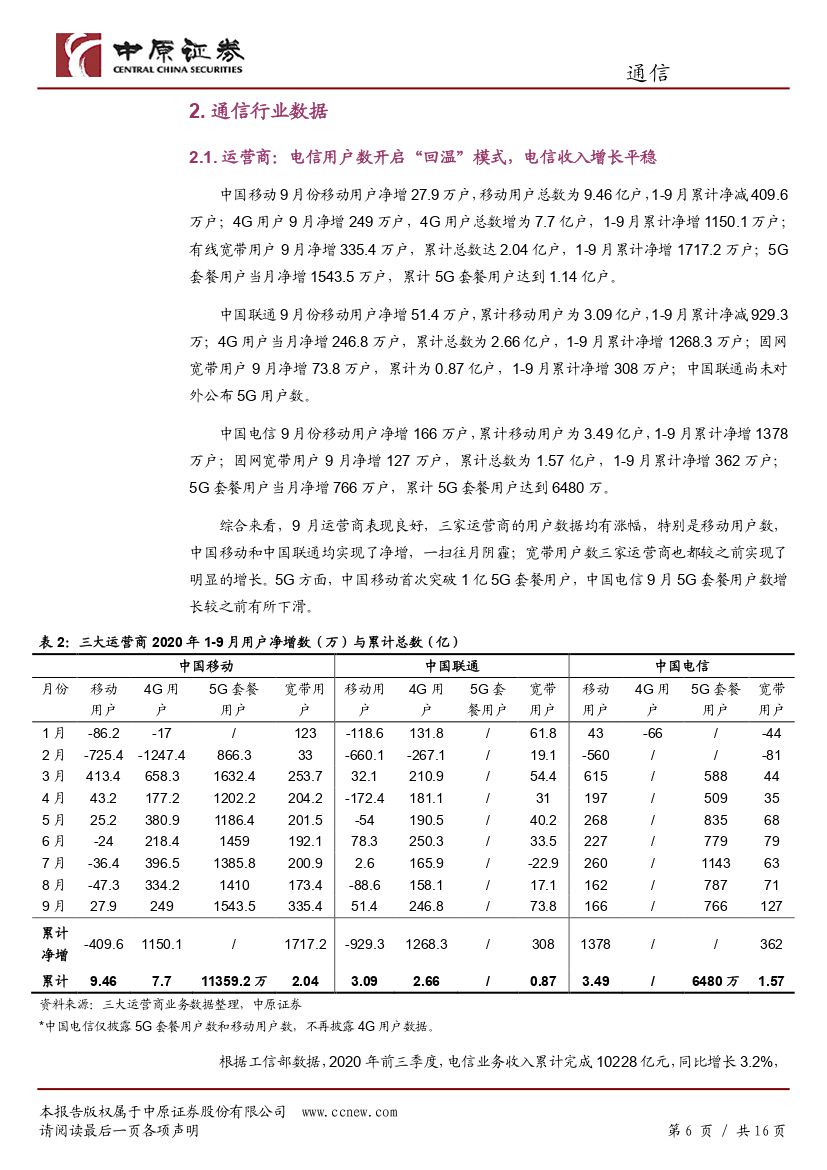

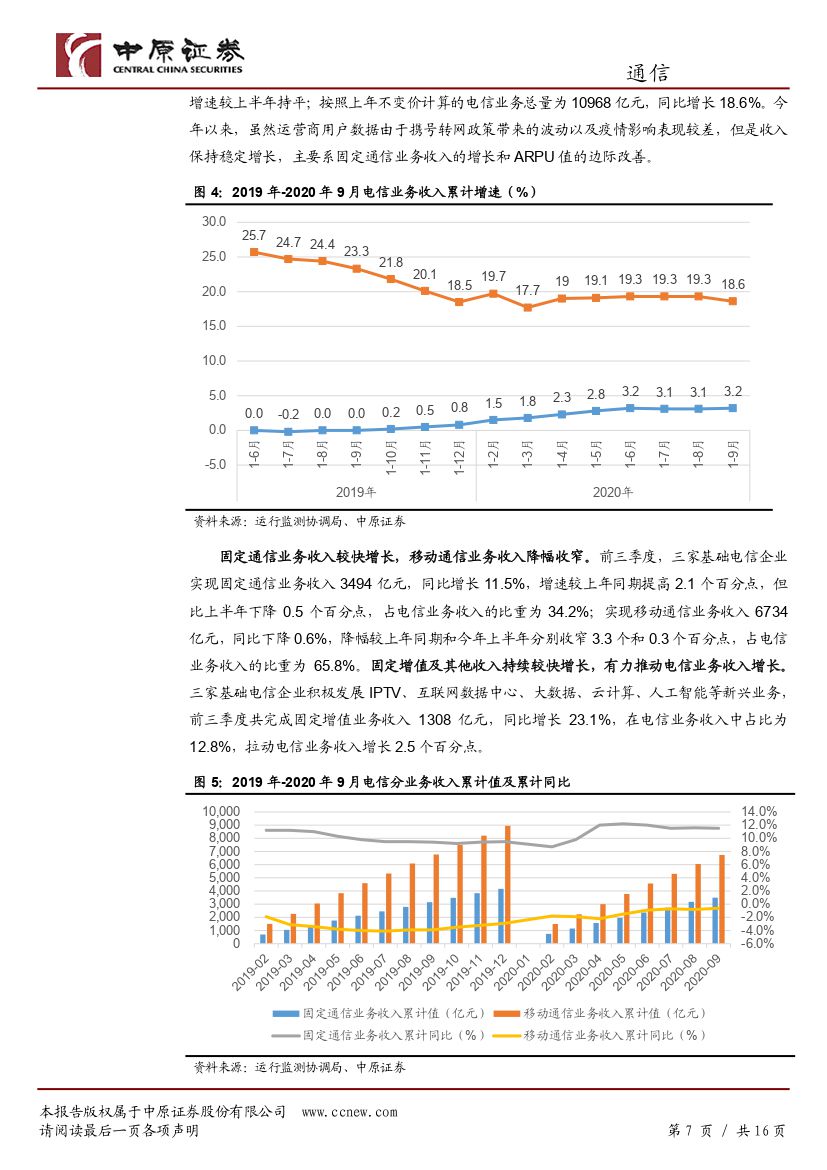

运营商用户数开启“回温”模式,电信收入增长平稳:9月运营商表现良好,三家运营商的用户数据均有涨幅,特别是移动用户数,中国移动和中国联通均实现了净增,一扫往月阴霾;宽带用户数三家运营商也都较之前实现了明显的增长。5G方面,中国移动首次突破1亿5G套餐用户,而中国电信9月5G套餐用户数增长较之前有所下滑。根据工信部数据,2020年前三季度,电信业务收入累计完成10228亿元,同比增长3.2%,增速较上半年持平。移动互联网前三季度累计流量达1184亿GB,同比增长33.5%。其中,通过手机上网的流量达到1127亿GB,同比增长27.6%,占移动互联网总流量的95.2%。

计算机、通信和其他电子设备行业营收增速扩大,固定资产投资持续向好:2020年1-9月,计算机、通信和其他电子设备行业累计实现营业收入83774.7亿元,同比上升7.4%,增速较1-7月提升0.1个百分点。1-9月累计实现利润总额3939.9亿元,同比增长15.5%,较1-8月增速下降10.6个百分点。9月TMT行业营收稳定上升,但行业盈利能力明显回落。2020年1-9月计算机、通信和其他电子设备固定资产投资完成额累计同比上升11.7%,较1-8月份增速持平。4-9月固定资产投资完成额迎来大幅反弹,一季度的大量固定资产投资完成额延后确认,预计全年固定资产投资完成额增速会超越去年水平。

通信板块前三三季度营收增速放缓,净利实现增长:剔除权重股工业富联、中国联通、中兴通讯后,板块2020年前三季度实现营收2910.97亿元,同比增长5.37%,增速较19年同期明显下滑;实现归母净利润172.71亿元,同比增长5.36%,增速较19年同期由负转正。2020年以来,我国通信产业仍处于5G初级阶段,下游新应用尚未完全展开;同时疫情影响下,企业经营及业务拓展受阻,使得整体行业增长承压。而行业在疫后恢复情况良好,前三季度营收增速虽较去年同期有所下滑(剔除后),但仍实现正增长,且各项费用控制良好,使得净利润较19年同期由负转正。未来四季度是通信行业传统旺季,全年订单需在最后一季度确认,预计业绩将会呈边际改善趋势。

投资主线:(1)重点关注5G应用领域,如物联网、高清视频等。随着5G基建的逐步完善,5G应用的发展直接关系到了未来5G行业的投资力度。推荐广和通(300638);(2)通信设备业绩持续向好,重点关注光模块和主设备领域,推荐兴通讯(000063)和光模块领域的新易盛(300502)、天孚通信(300394);(3)还建议关注历史估值较低位水平的光纤光缆板块,随着光棒产能持续出清,在行业边际改善前提下有望实现估值提升,推荐亨通光电(600487)、中天科技(600522)。

风险提示:5G应用发展不及预期;美国科技政策限制加剧;运营商资本开支不及预期;系统性风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 通信行业月报:行业估值具备提升空间,关注5G应用机会-20201116-中原证券-16页(附PDF下载)