当前仍是布局可选消费的窗口期,优选盈利改善确定性强的标的-20201117-东方证券-19页(附PDF下载)

导读:

核心观点

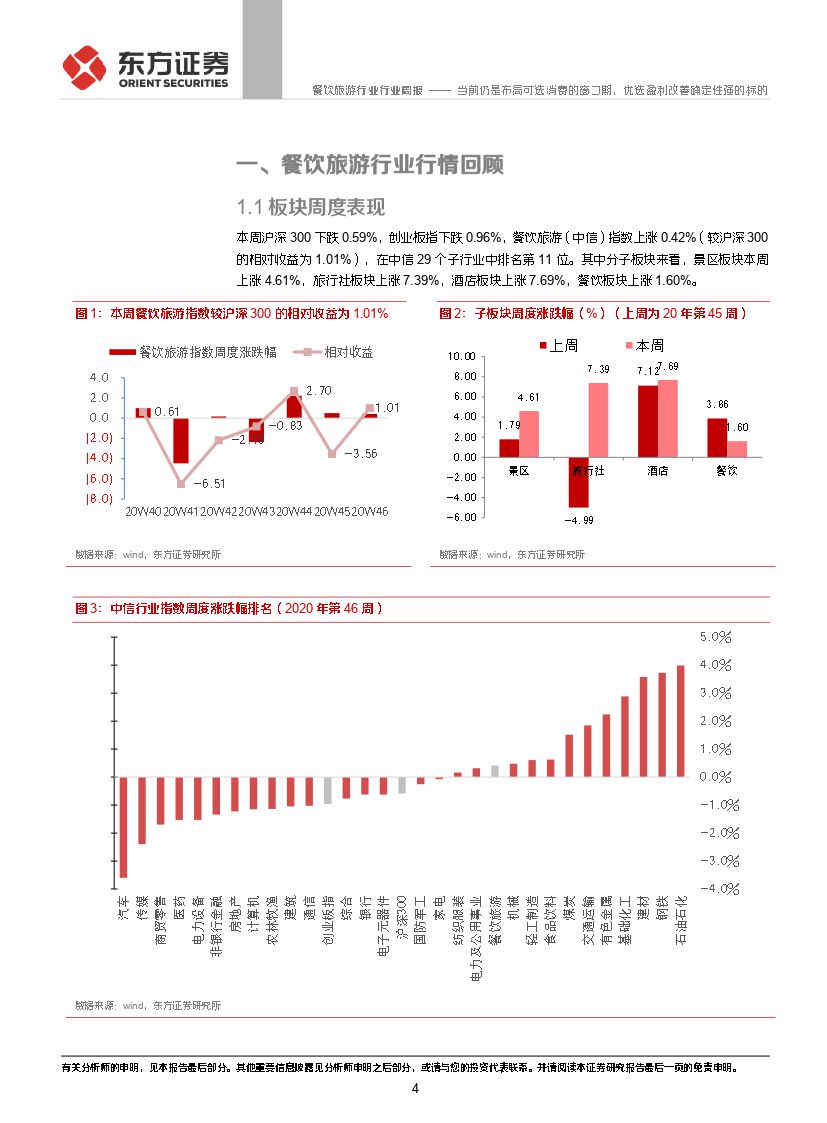

板块周度表现:本周沪深300下跌0.59%,创业板指下跌0.96%,餐饮旅游(中信)指数上涨0.42%(较沪深300的相对收益为1.01%),在中信29个子行业中排名第11位。其中分子板块来看,景区板块本周上涨4.61%,旅行社板块上涨7.39%,酒店板块上涨7.69%,餐饮板块上涨1.60%。

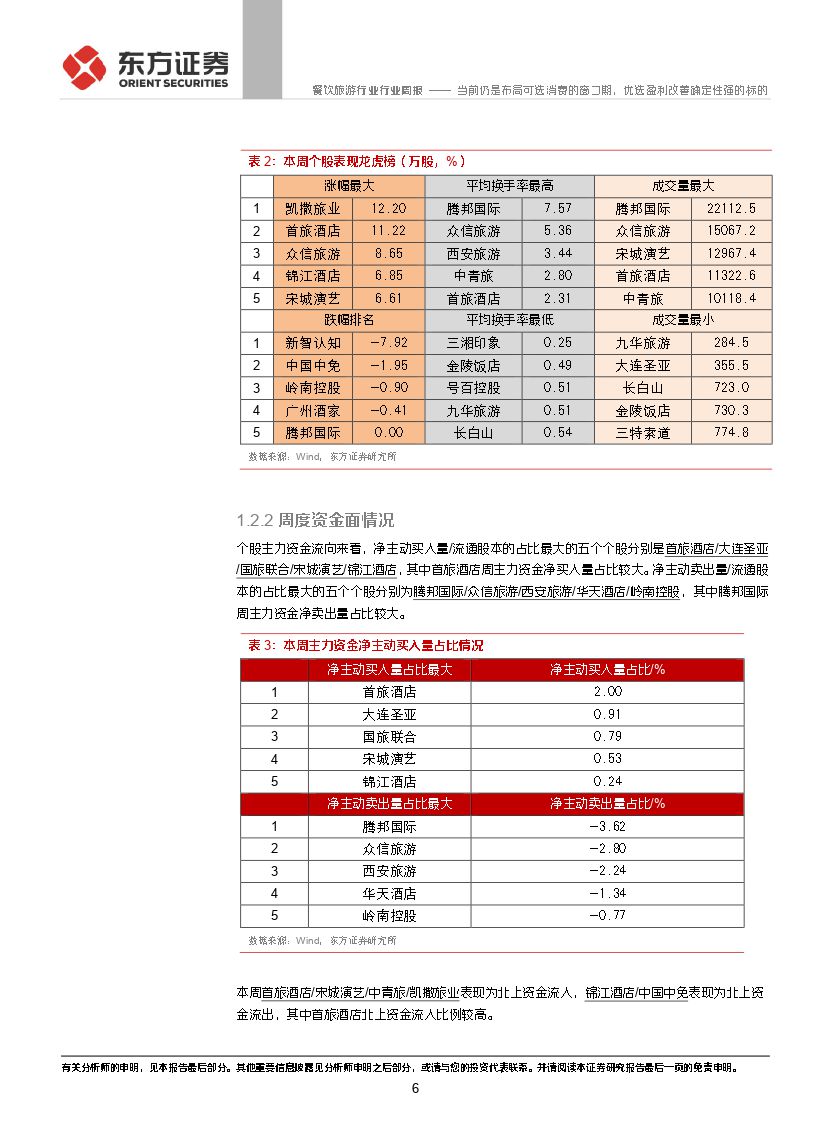

个股周度跟踪:1)个股涨跌幅来看,本周股价表现较好的5只个股为凯撒旅业/首旅酒店/众信旅游/锦江酒店/宋城演艺;2)资金流向来看,首旅酒店/宋城演艺/中青旅/凯撒旅业表现为北上资金流入,锦江酒店/中国中免表现为北上资金流出,其中首旅酒店北上资金流入比例较高。

行业要闻:(1)全球疫情情况:截至11月13日,美国/印度/巴西/俄罗斯累计确诊病例11064364/8773243/5811699/ 1880554例。(2)海南离岛免税4个月销售120.1亿:海关统计数据显示,7月1日至10月31日,海南离岛免税新政实施四个月海口海关共监管离岛免税销售金额120.1亿元,同比增长214.1%。(3)去年我国出境游达1.55亿人次,2020上半年出境游负增长:11月10日,中国旅游研究院发布的出境游2020年度报告显示,2019年我国出境游市场规模达到1.55亿人次,比2018年同比增长了3.3%。

A股餐饮旅游类上市公司重要公告:(1)凯撒旅业:公司将通过集中竞价方式以不超过10.55元/股的价格回购公司股份,用于后续员工持股计划或者股权激励计划,拟回购股份比例不低于0.5%,不超过1%。

本周建议组合:中国中免、锦江酒店、宋城演艺、中青旅、峨眉山、黄山旅游投资建议与投资标的

本周酒店、旅行社和景区板块表现强势,我们认为主要原因是板块盈利边际改善确定性高+整体估值处于较低位置,配置性价比较高。以酒店为例,根据我们的高频跟踪数据,各一线城市三大酒店集团的主要品牌房价均有不同程度的环比上涨,尤其是上海进博会期间,上海地区重点观测的品牌酒店平均房价环比涨幅甚至超过30%。看短期,重要会展是拉动酒店商务需求回暖的重要推力,后续随着A类会展恢复和国内出游需求回暖,将进一步带动酒店经营数据好转;看长期,疫情催化单体酒店出清(企查查数据,国内酒店相关企业前三季度注册量同比下降22%,今年1月1日至11月12日共有99774家酒店相关企业吊销、注销,单体酒店为主流),龙头企业集中度有望提升。

再看免税市场,海关口径公布海南免税新政4个月以来实现免税销售金额120.1亿元,单10月销售额34亿元,符合预期,4个月平均客单价6736元,比7-8月平均客单价6611元进一步提升。展望后期,收入利润均值得期待。一方面随着天气转冷,海南进入旅游旺季时期,客流量有望逐步上升,叠加免税店各项年终促销活动,免税销售额或逐月增长。另一方面机场租金谈判将在年底进行,Q4或有部分机场租金拨回,公司20年实际利润额预计高于当前预测。此外,21年春节在2月12日,相比今年春节1月25日延后了近20天,对应海南的销售旺季会有延长,叠加20年一季度是低基数,中免或在明年一季度迎来开门红。

我们认为餐饮旅游业已经进入复苏通道,当前仍是可选消费布局的核心窗口期。站在当前时间点,我们继续坚定推荐长期白马,看短业绩有望持续改善(海南免税大促,人工景区外延项目、室外演艺等),看长龙头仍具备较强外延拓张成长逻辑,继续推荐中国中免(601888,买入)、宋城演艺(300144,买入)、广州酒家(603043,买入)及酒店龙头(锦江酒店(600754,买入)、首旅酒店(600258,买入))。同时景区标的中,建议关注当前估值较低,看长受益于经济内循环大背景的相关标的,推荐宋城演艺(300144,买入)、中青旅(600138,买入)、峨眉山A(000888,买入)、黄山旅游(600054,买入)等。

风险提示

系统性风险、突发性因素、个股并购重组不达预期等,技术指标不代表投资建议

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 当前仍是布局可选消费的窗口期,优选盈利改善确定性强的标的-20201117-东方证券-19页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)