A股2021年盈利和估值展望:多点开花,分化收敛-20201126-招商证券-34页(附PDF下载)

导读:

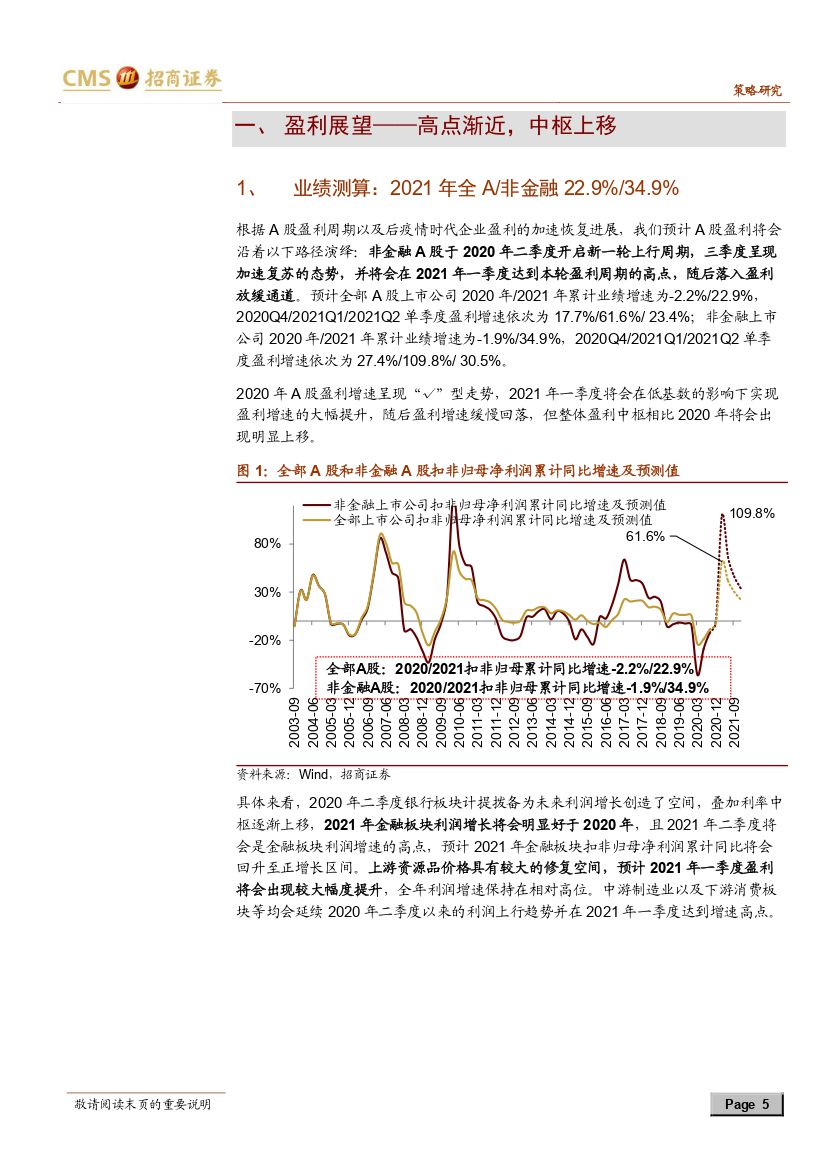

A 股盈利展望: 根据盈利周期以及后疫情时代企业盈利的加速恢复进展,预计 A 股盈利将会沿着以下路径演绎:非金融 A 股于 2020 年二季度开启新一轮上行周期,三季度呈现加速复苏的态势, 2020 年 A 股盈利增速呈现“√”型走势,并将会在 2021 年一季度达到本轮盈利周期的高点,随后落入盈利放缓通道,但整体盈利中枢相比 2020 年将会出现明显上移。 预计全部 A 股上市公司 2020 年/2021 年累计业绩增速为-2.2%/22.9%, 2020Q4/2021Q1/2021Q2 单季度盈利增速依次为 17.7%/ 61.6%/ 23.4%;非金融上市公司 2020 年/2021 年累计业绩增速为-1.9%/34.9%, 2020Q4/2021Q1/2021Q2 单季度盈利增速依次为 27.4%/109.8%/ 30.5%。

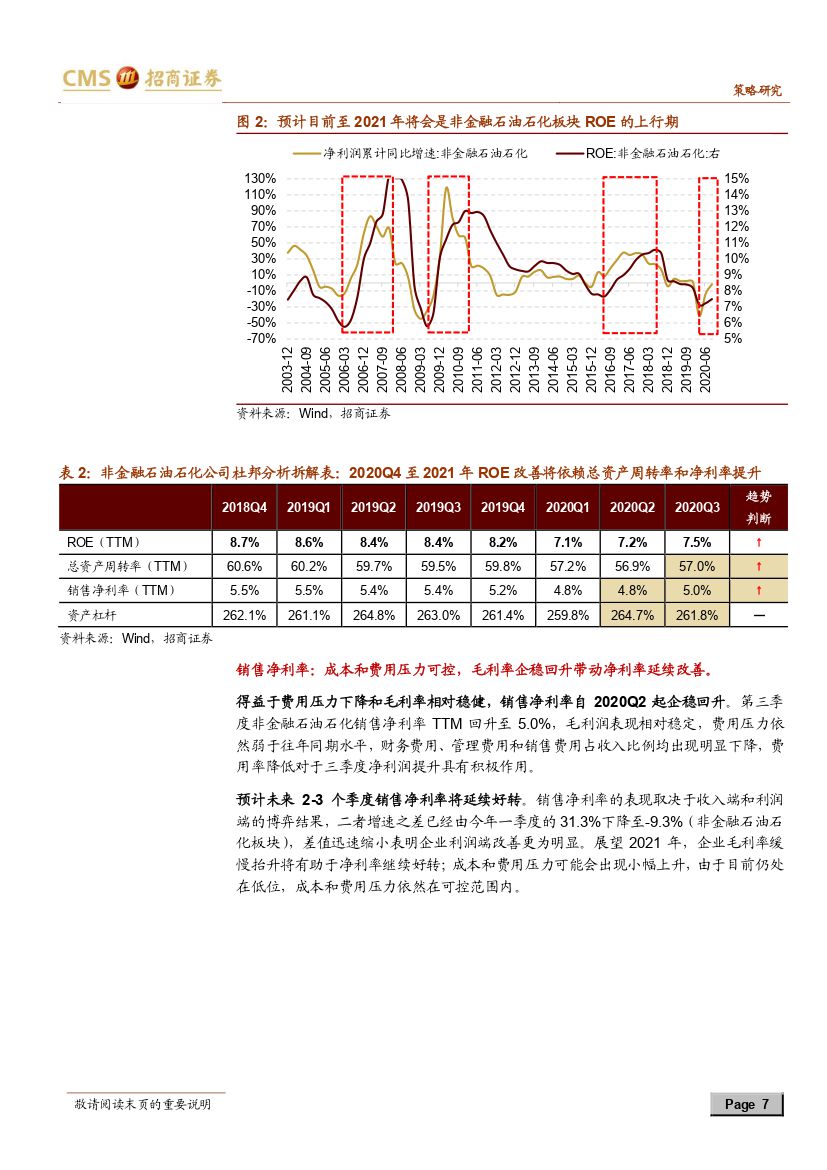

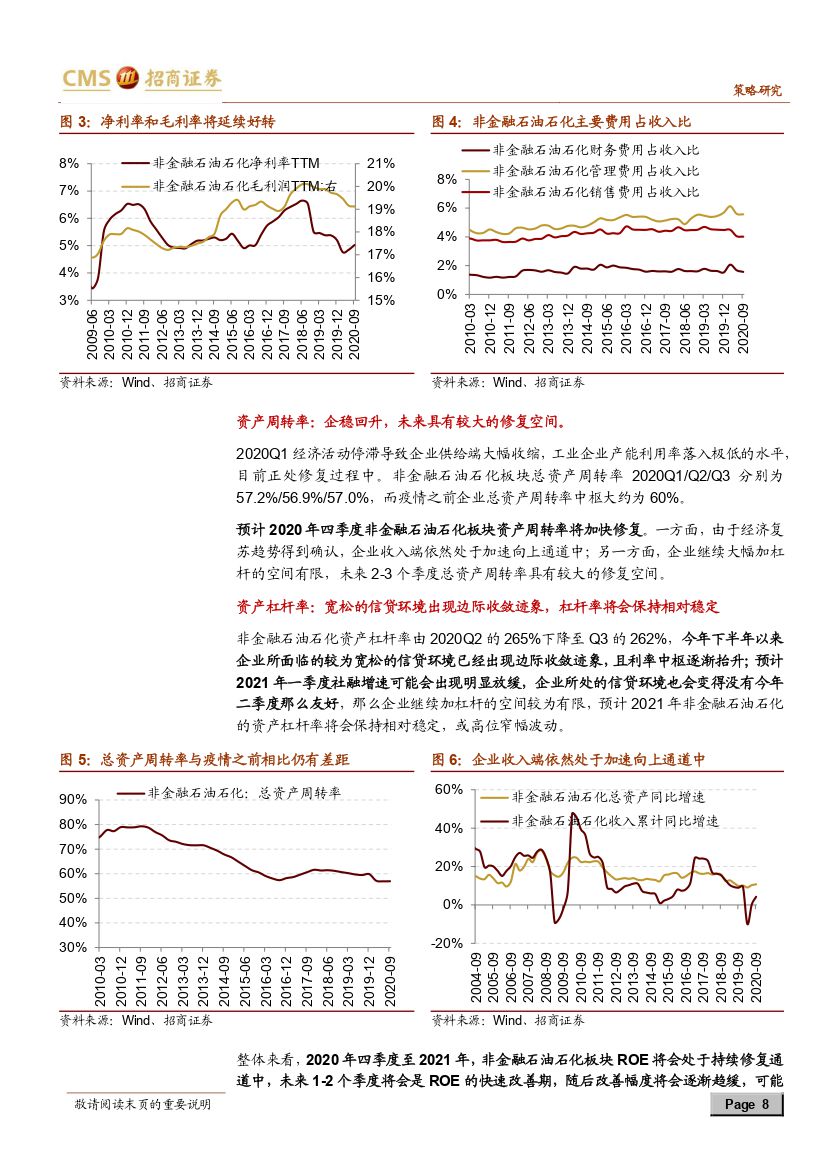

企业盈利能力方面, 非金融石油石化板块 ROE 将会处于持续改善通道中,未来 1-2 个季度将会是 ROE 的快速改善期, 随后改善幅度将会逐渐趋缓。预计 ROE 将会在 2021 年末达到本轮高点。从细分科目来看,销售净利率和总资产周转率将会成为 ROE 改善的核心驱动项,而资产杠杆的正向贡献正在趋弱。

基于行业景气度对于大类行业盈利趋势进行预判: 在海外需求复苏、国内制造业利润修复、库存低位及弱美元环境等因素共振下,上游资源品利润存在较大的修复空间;中游制造业则是受益于新兴产业景气度持续上行以及逆周期调节措施的落地,业绩优势凸显;消费服务板块中的可选消费及出行消费将会具有利润相对优势; 5G 换机需求提振消费电子板块景气度,从而提振信息科技板块的利润表现;金融板块利润增速将回升至正值。

行业配置主线: 第一, 海外供需缺口将促使我国出口继续改善,关注海外需求扩张且对我国依存度高的产品,如家具、机电产品、汽车零部件、医疗设备、精细化工品、轨道交通等。 第二,库存低位且需求向好的行业可能会引发供不应求甚至涨价,关注大宗商品、地产后周期消费。 行业配置主线三:疫情受损板块如出行服务和线下消费(如航空运输、机场、 餐饮等),具备较大修复机会和反弹空间。

估值展望: 2021 年 A 股企业盈利将会明显好于今年,临近 2020 年末将会触发估值切换。 根据 wind 一致预期和本文对于企业盈利的测算, 考虑 2021年盈利增速之后当前 A 股整体估值水平仍处于相对合理位置;全部 A 股和非金融 A 股 2021 年估值预测值为 15.4 倍和 22.7 倍,分别处于历史 49.6%和 52.1%分位数水平。

伴随着越来越多的行业利润进一步好转以及利率中枢上移,同时越来越来的顺周期低估值行业进入利润释放期,这将会驱动其估值出现一定的提升,即进入 2021 年低市盈率指数取得超额收益的可能性将会增大。除此之外, 消费医药科技龙头指数相对中证 100 指数的估值差已经出现收敛,预计这一趋势将会持续至 2021 年,市场风格将会偏向均衡。传统行业与新兴行业估值差将会出现收敛,前者的估值提升驱动力来自顺周期资源品板块而后者来自于新能源领域及可选消费。

风险提示: 业绩超预期下修, 产业扶持力度不及预期,宏观经济波动

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » A股2021年盈利和估值展望:多点开花,分化收敛-20201126-招商证券-34页(附PDF下载)