2021年资产配置展望:从“全守全攻”到“强弱切换”-20201123-华泰证券-39页(附PDF下载)

导读:

2021年展望:从“全守全攻”到“强弱切换”

2020年疫情是主线,流动性驱动是核心特征,大类资产“全守全攻”。2021年,经济有望渐次修复+温和再通胀,货币、财政政策先后常态回归,宏观流动性弱化。预计资产波动率降低、相关性弱化,盈利驱动逐渐取代估值驱动。配置策略上,我们认为明年一季度前全球定价的大宗商品>A股>中国国债>黄金>美债,中美复苏周期错位利好人民币,二季度关注股债强弱切换可能。股市需降低回报预期,挖掘结构性机会+防切换,债市短期逆风、中期或有转机,信用债短期关注错杀机会、弱国企和尾部城投信用利差重估,宏观环境对有色、原油等顺周期大宗商品较为友好。

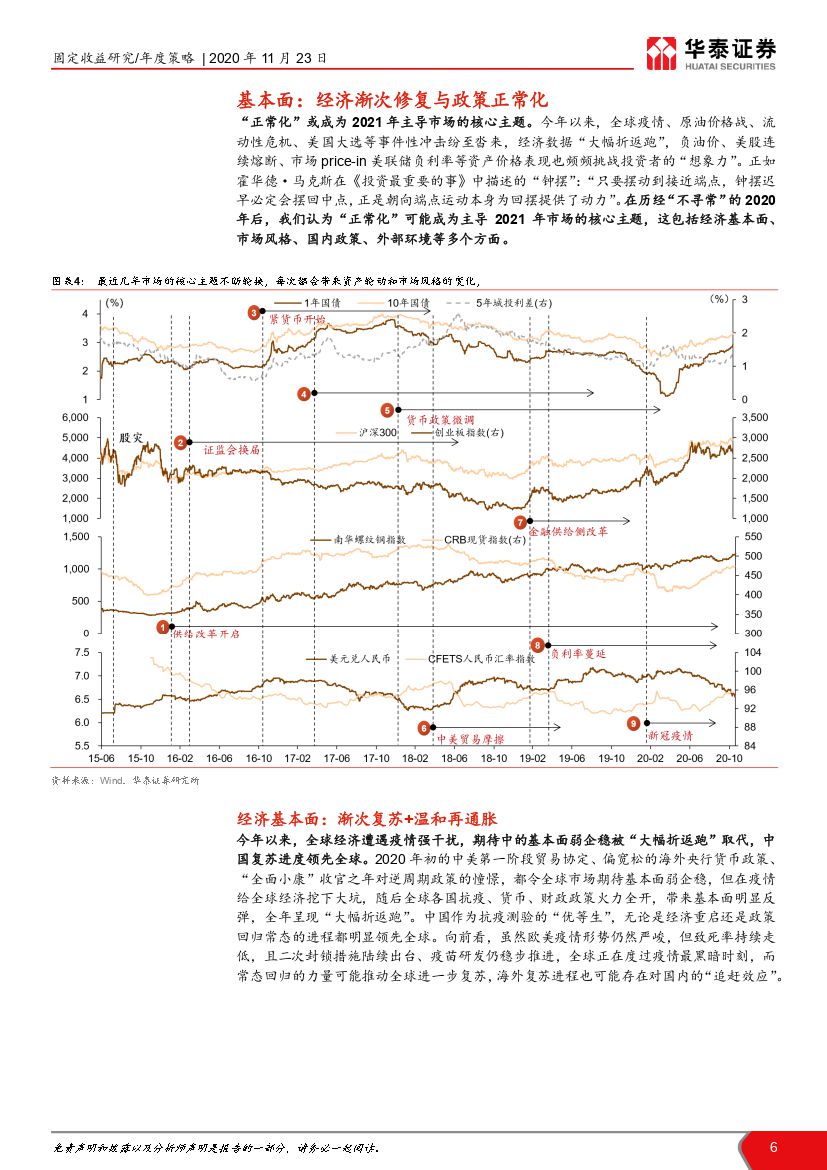

基本面:经济渐次修复与政策正常化

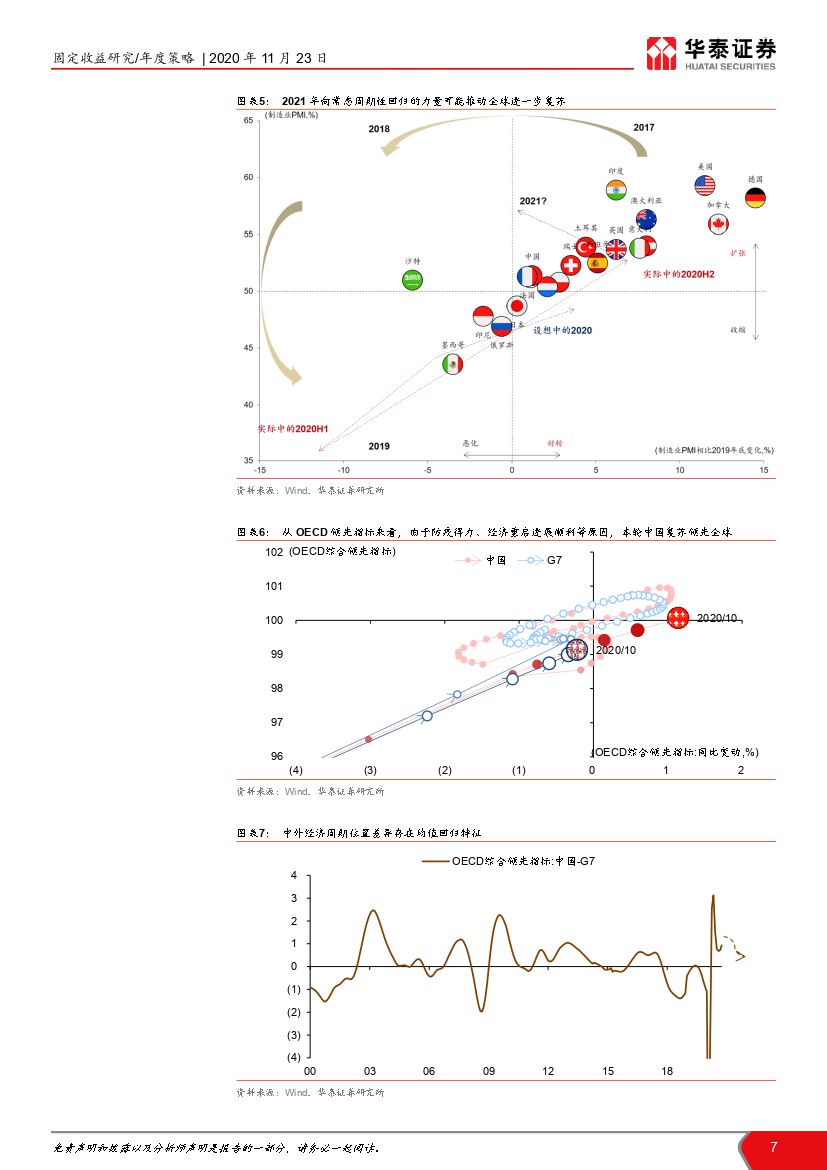

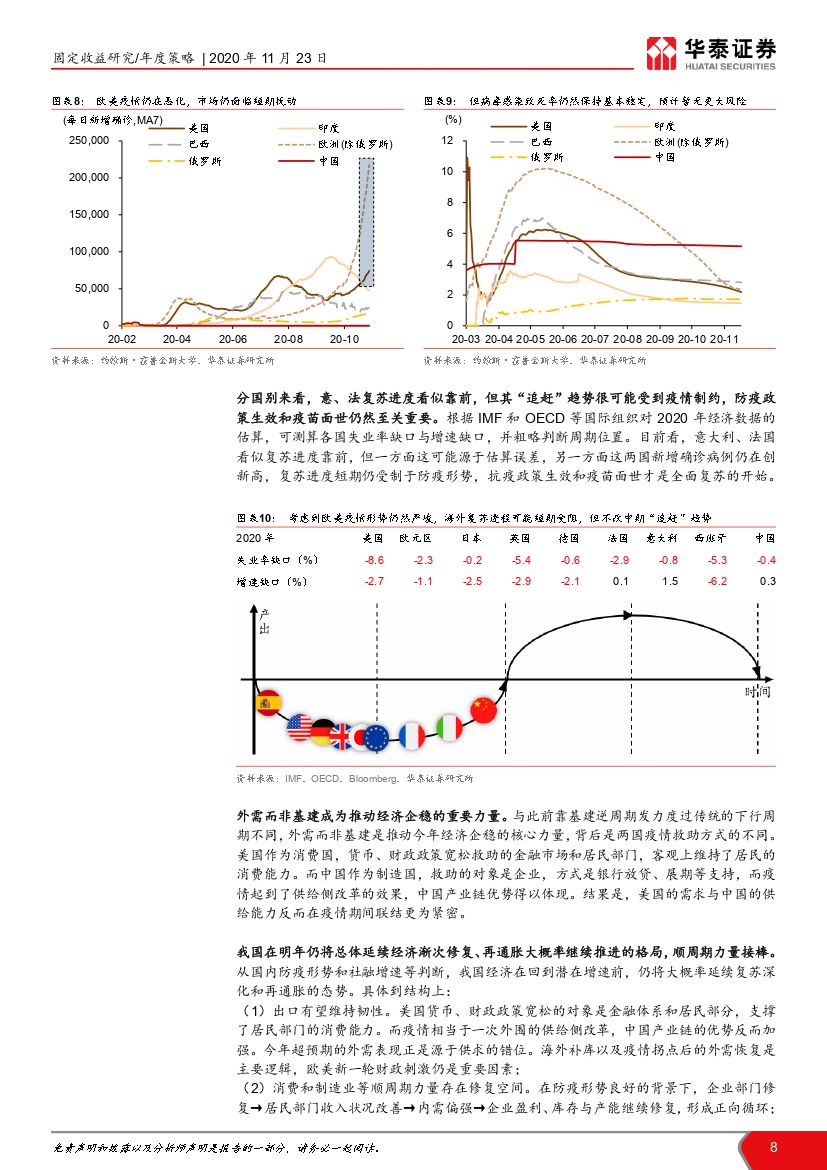

“正常化”或成为2021年主导市场的核心主题。经济基本面上,我国明年仍将总体延续渐次修复、再通胀的格局,货币、财政逆周期政策常态回归,顺周期力量接棒。出口有望从“订单转移”过渡到“总需求回升”或仍保持韧性,消费与制造业进入良性修复循环,但地产去金融化或带来地产投资强周期拐点,社融增速或阶段性见顶。海外全年修复进程对国内有追赶效应,但宽松货币政策和负利率困局仍待解。十四五规划、中美关系、疫苗进展等是明年的核心变量。

流动性:宏观流动性将弱化

狭义流动性角度,目前货币政策的基调仍中性,资金面“不缺不溢”,但继续收紧的概率略大于重新放松。海外央行货币政策边际收敛,但总体全球流动性仍处于宽松周期中。广义流动性角度,政策退潮下信用扩张速度可能放缓,财政政策回归常态、地产去金融化等约束融资主体,商业银行资本金约束和缺存款、债券市场信用风险事件等制约融资渠道。总体看明年或由紧货币宽信用逐渐向紧货币紧信用过渡,历史类似时期来看,商品总体偏强,股市略好于债市,但随着阶段演进,股债间也可能会逐渐出现强弱切换,明年二季度经济数据基数效应高点后货币政策的反应值得关注。

市场风格:“全守全攻”时期的结束

今年在疫情及相应的宏观政策等“全局变量”的影响下,市场整体变向较快、波动加大、跨资产相关性较强、抱团效应突出,整体呈现“全守全攻”的风格。但我们认为明年前述“全局变量”的淡出节奏都将相对温和,资产高波动率、高相关性难以持续。而在基本面与投资者偏好逐渐向顺周期过渡的过程中,由于相关板块包含范围更广,对部分“疫情免疫”但估值透支较多的成长股也能起到分流作用,抱团现象可能得到缓解。相对价值角度,股市估值略高于债市且行业估值分化明显,周期品、低价股的性价比更好,债市收益率水平、息差、中美利差等价值正在修复。

资产配置展望:短期交易复苏,中期关注轮动

历史上复苏→过热过渡期商品、权益类偏强,周期股逐渐胜过成长股,人民币偏强。战略配置角度,复苏交易是底色,盈利驱动超过估值驱动,顺周期短期接棒“疫情免疫”资产。战术配置角度,明年一季度前全球定价的大宗商品>A股>中国国债>黄金>美债,股市需要降低回报预期,挖掘结构性机会、防范二季度可能的切换。债市短期逆风,中期或有转机,利率债或维持震荡格局,信用债防守和避险是主流策略,关注品种、骑乘等小机会。转债整体行情概率不高,着力挖掘个券机会。明年黄金或受制于实际利率上行,总体震荡偏弱,宏观环境对有色、原油等顺周期品种更友好。

风险提示:全球疫情再度扩散;国际地缘政治冲突;监管政策超预期变化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年资产配置展望:从“全守全攻”到“强弱切换”-20201123-华泰证券-39页(附PDF下载)