多因子报告之一:因子测试框架和估值因子初测-20201124-山西证券-27页(附PDF下载)

导读:

山西证券金融工程因子测试框架构建:

因子测试是量化多因子选股模型构建环节中的第一个重要环节。通过寻找金融学内在逻辑,构建系统的因子测试框架和全面的因子指标,以及如何通过实证结果的分析对因子进行比对是我们本篇报告探讨的主要内容。

风格因子中性处理:

由于个股所在行业和市值因素会显著影响风格因子大小。我们在做截面回归之前,对于影响风格因子的行业因子和市值因子分别作了中性处理。其中市值中性使用单因子回归中性处理,行业因子则使用虚拟变量进行中性处理。

因子测试指标:

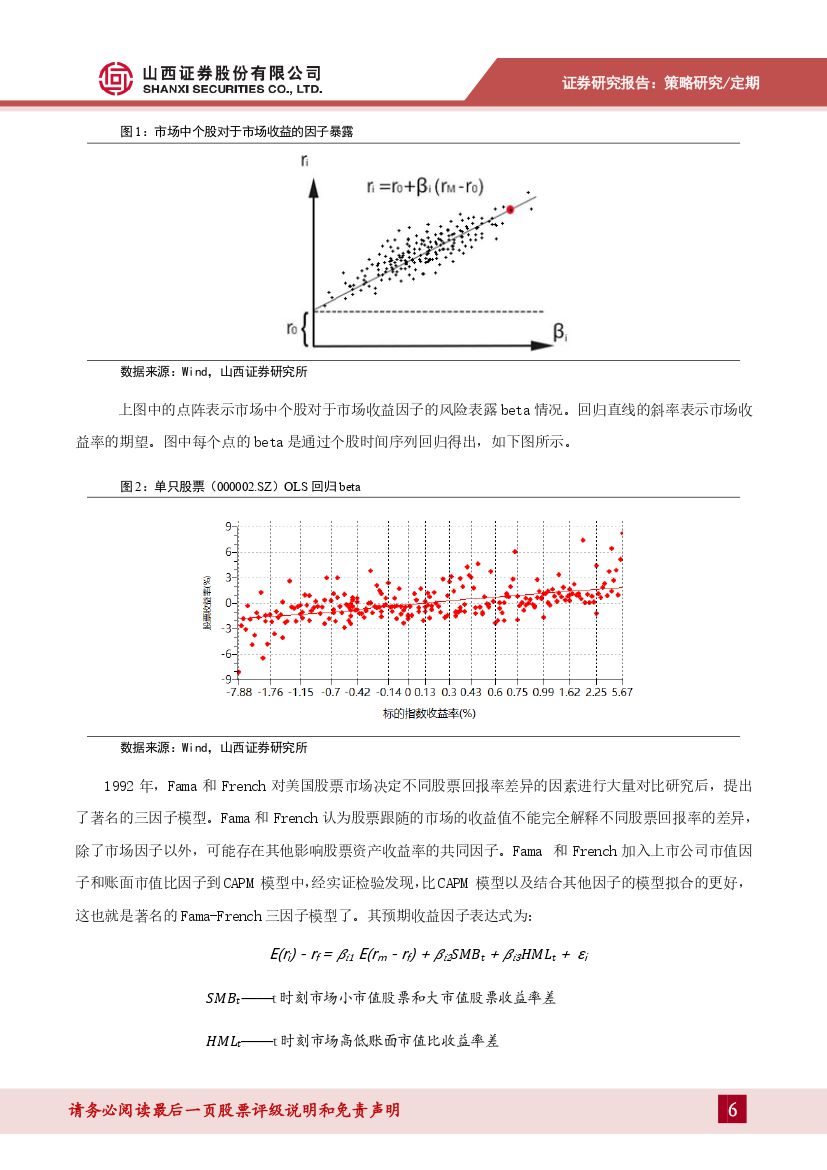

首先,我们对因子收益率序列和回归产生的t值的时间序列进行统计层面上的分析,结合各因子的IC值时间序列、IR比率,进行因子稳定性、胜率比较。接下来我们对各因子依次进行详细的分层模型回测,分析各分层组合的收益率曲线,判别因子的单调性在不同一级行业间的业绩强弱。

估值因子测试结果:

估值因子测试示例中,BP因子各方面表现最优,其拥有最大的t值,IC值和IR值,单调性也较好。SP指标次之,常用的EP因子表现不及BP和SP因子。CFP因子效果最差。其内在原因主要原因是上市公司盈利、现金数据稳定性较差,同时存在一定人为因素造成的偏差。PB指标在大多数行业中有较强参考性,房地产、传媒行业、电气设备、国防军工、化工、汽车、建筑装饰、纺织服饰、商业贸易等行业之,PB选股的效果最佳,分具体行业来看,PB在钢铁、金融、家用电器等板块中,PB指标效果不明显。

系列后续报告将收纳全面的通用因子同时增加创新复合因子:

包括估值因子、规模因子、成长因子、质量因子、波动因子、行业因子、杠杆因子、动量因子、技术指标因子、分析师预期因子、宏观经济周期因子等。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 多因子报告之一:因子测试框架和估值因子初测-20201124-山西证券-27页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 多因子报告之一:因子测试框架和估值因子初测-20201124-山西证券-27页(附PDF下载)