专题研究:从经济基本面与市场层面分析资产配置与A股市场的走势-20201126-上海证券-24页(附PDF下载)

导读:

一、经济基本面分析

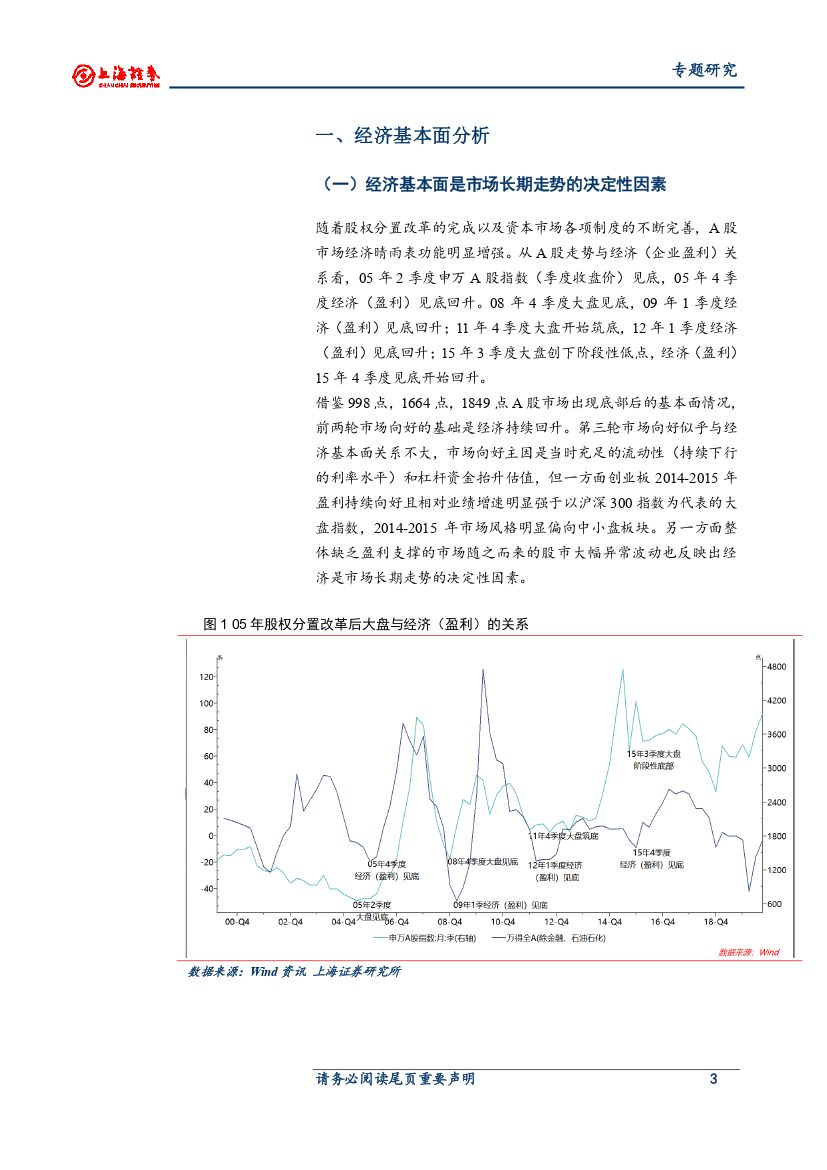

(一)经济基本面是市场长期走势的决定性因素

随着股权分置改革的完成以及资本市场各项制度的不断完善,A股市场经济晴雨表功能明显增强。从A股走势与经济(企业盈利)关系看,05年2季度申万A股指数(季度收盘价)见底,05年4季度经济(盈利)见底回升。08年4季度大盘见底,09年1季度经济(盈利)见底回升;11年4季度大盘开始筑底,12年1季度经济(盈利)见底回升;15年3季度大盘创下阶段性低点,经济(盈利)15年4季度见底开始回升。借鉴998点,1664点,1849点A股市场出现底部后的基本面情况,前两轮市场向好的基础是经济持续回升。第三轮市场向好似乎与经济基本面关系不大,市场向好主因是当时充足的流动性(持续下行的利率水平)和杠杆资金抬升估值,但一方面创业板2014-2015年盈利持续向好且相对业绩增速明显强于以沪深300指数为代表的大盘指数,2014-2015年市场风格明显偏向中小盘板块。另一方面整体缺乏盈利支撑的市场随之而来的股市大幅异常波动也反映出经济是市场长期走势的决定性因素。

(二)二季度以来国内经济(企业盈利)持续回升

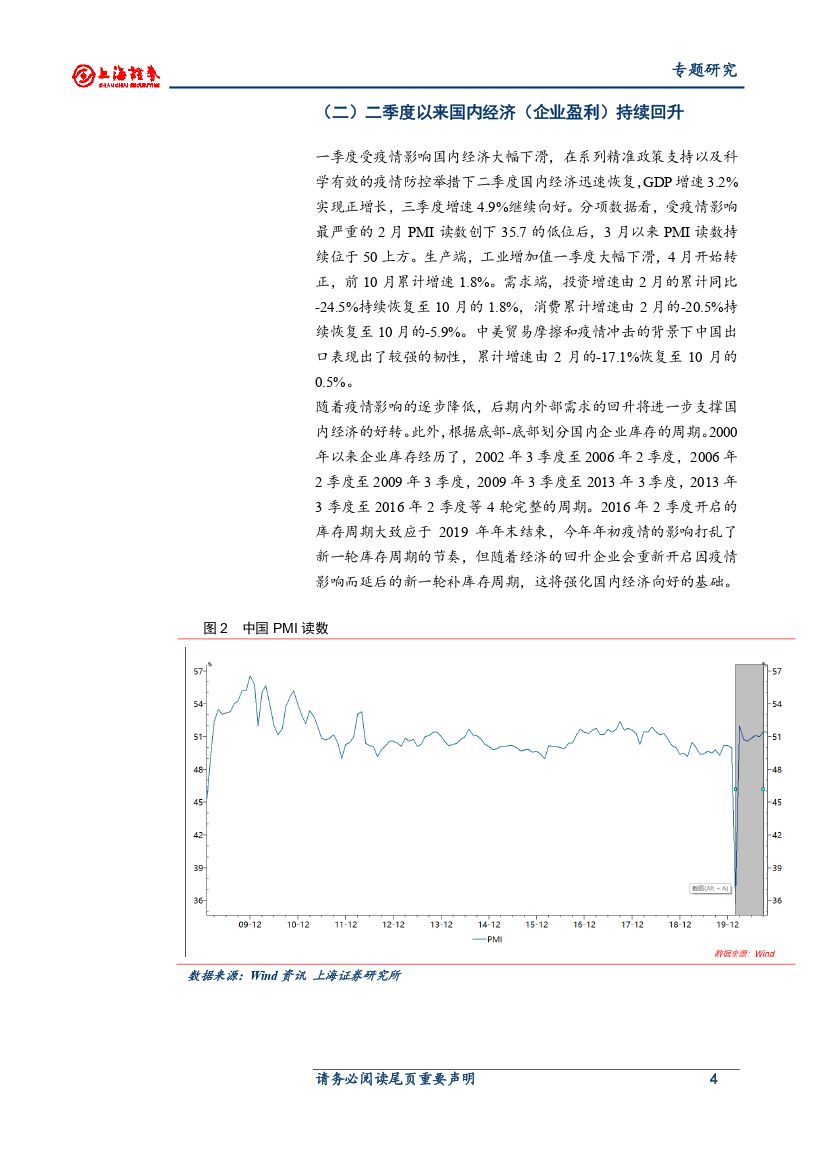

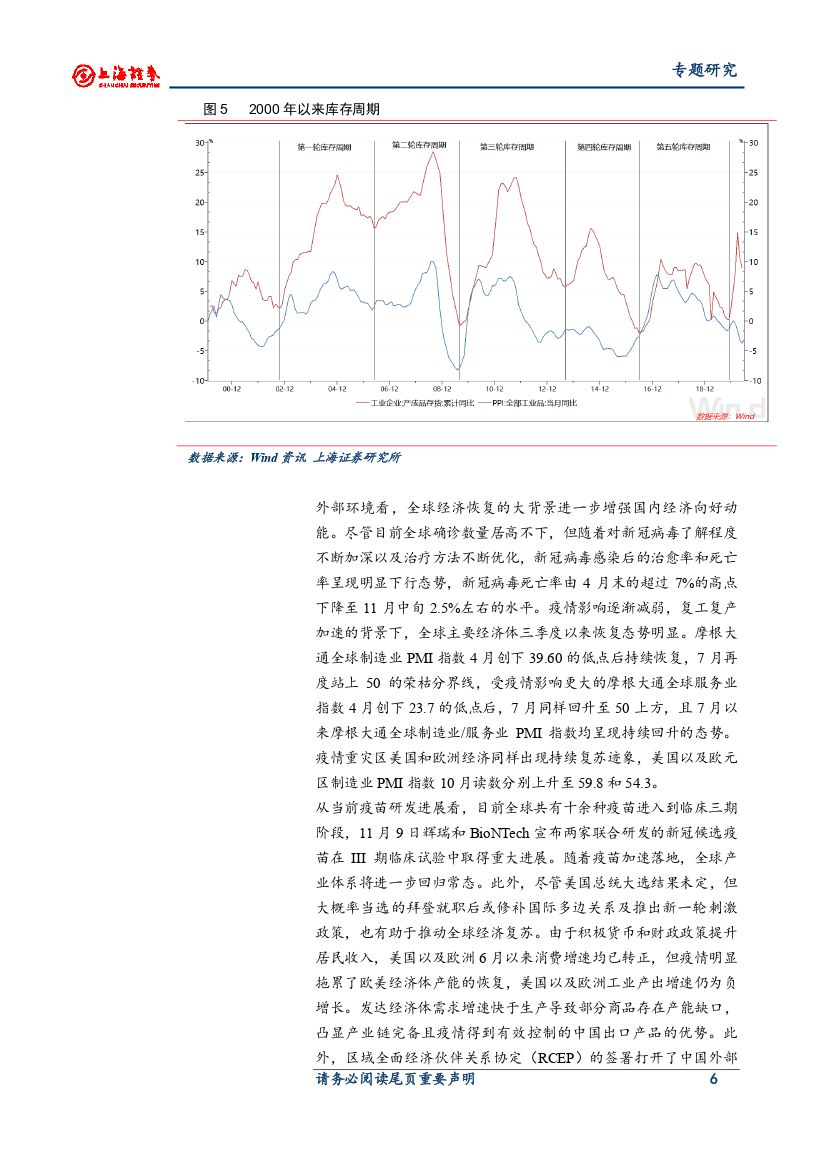

一季度受疫情影响国内经济大幅下滑,在系列精准政策支持以及科学有效的疫情防控举措下二季度国内经济迅速恢复,GDP增速3.2%实现正增长,三季度增速4.9%继续向好。随着疫情影响的逐步降低,后期内外部需求的回升将进一步支撑国内经济的好转。今年年初疫情的影响打乱了新一轮库存周期的节奏,但随着经济的回升企业会重新开启因疫情影响而延后的新一轮补库存周期,这将强化国内经济向好的基础。

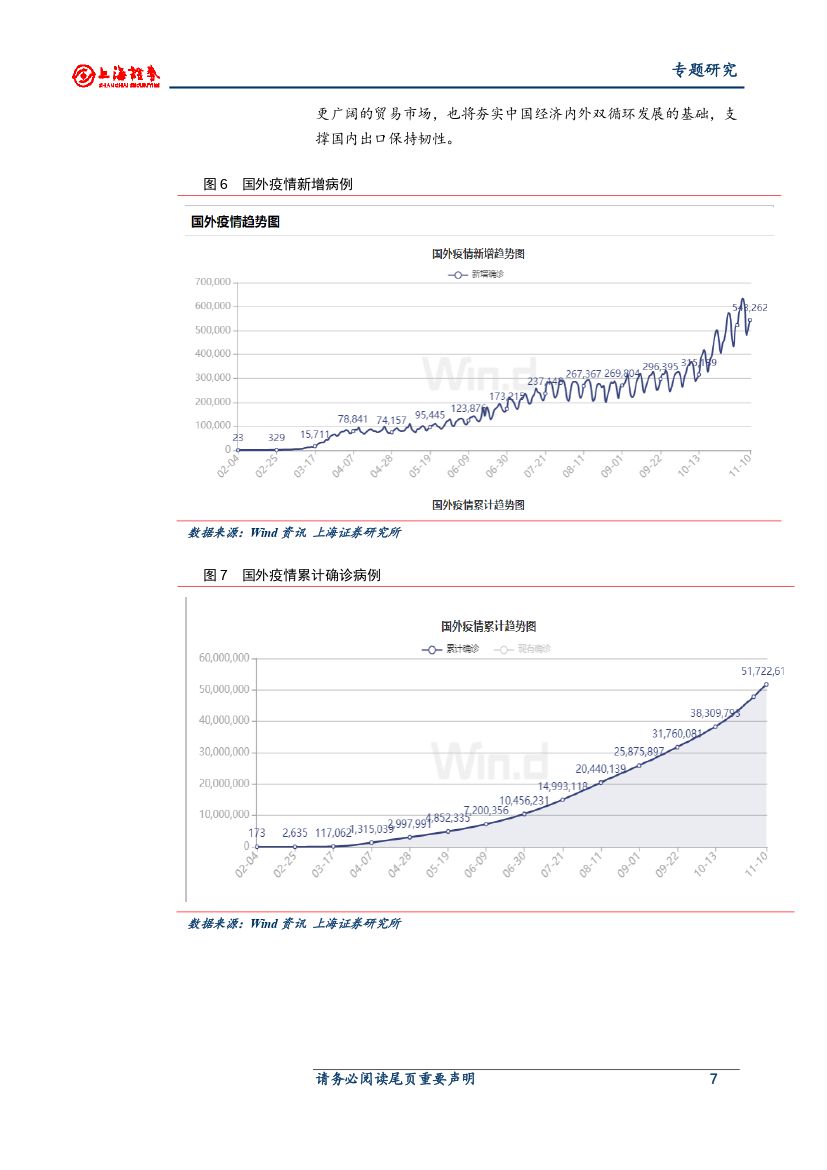

外部环境看,全球经济恢复的大背景也将进一步增强国内经济向好动能。发达经济体需求增速快于生产导致部分商品存在产能缺口,凸显产业链完备且疫情得到有效控制的中国出口产品的优势。此外,区域全面经济伙伴关系协定(RCEP)的签署打开了中国外部更广阔的贸易市场,也将夯实中国经济内外双循环发展的基础,支撑国内出口保持韧性。

(三)流动性总量保持相对宽松,利率水平边际上行

随着疫情影响降低经济开始好转,国内货币政策收紧的预期增强。但在通胀水平没有明显压力的背景下,国内货币政策或依旧处于相对宽松的格局中,保持总量的适度,更加注重结构性和效果直达。从价格层面的利率水平看,1季度或是本轮利率周期的拐点,后期利率水平边际上行的概率较大。

二、市场层面分析

市场层面看,自2440点底部本轮市场反弹以来,与历史数据比较,A股市场的风险溢价水平,股债收益率,估值,成交量(换手率),杠杆水平均仍还有一定的提升空间。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 专题研究:从经济基本面与市场层面分析资产配置与A股市场的走势-20201126-上海证券-24页(附PDF下载)