周期产业趋势比较系列之一:重新划分大周期:哪些赛道更受益复苏?-20201124-浙商证券-23页(附PDF下载)

导读:

前言:重新划分大周期后,盘点景气和预期

疫苗消息刺激下,全球经济修复预期强化,在此背景下,投资者对周期板块关注度升温。与此同时,随着经济转型和龙头市占率提升,传统的周期类指数划分已无法匹配当前的研究需求。

因此,我们对大周期板块的指数重新划分,盘点最新景气、盈利预测和估值等,结论上,横向比较大周期板块后,可关注三条配置线索:

其一,2021 年盈利增速居前五,有航空、公路交通、油气、工业金属、稀土磁材;

其二,2021 年较 2020 年环比提升幅度居前五,有航空、公路交通、工业金属、钢铁、汽车零部件;

其三,2021 年盈利增速居前 50%,且较 2020 年有提升的有,航空、公路交通、工业金属、汽车零部件、稀土磁材、物业、纸制品、油气。可以看出,其中,航空、公路交通、工业金属综合占优。

重新划分大周期后各细分赛道的样本构成

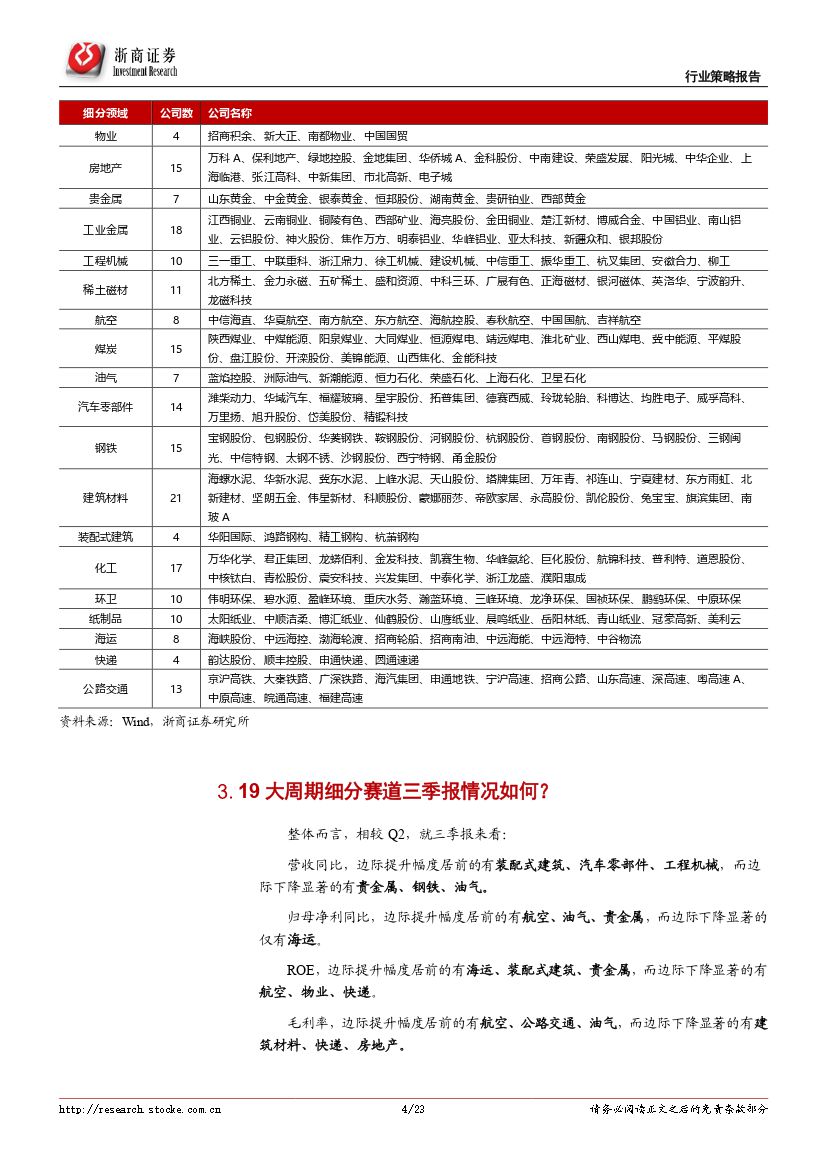

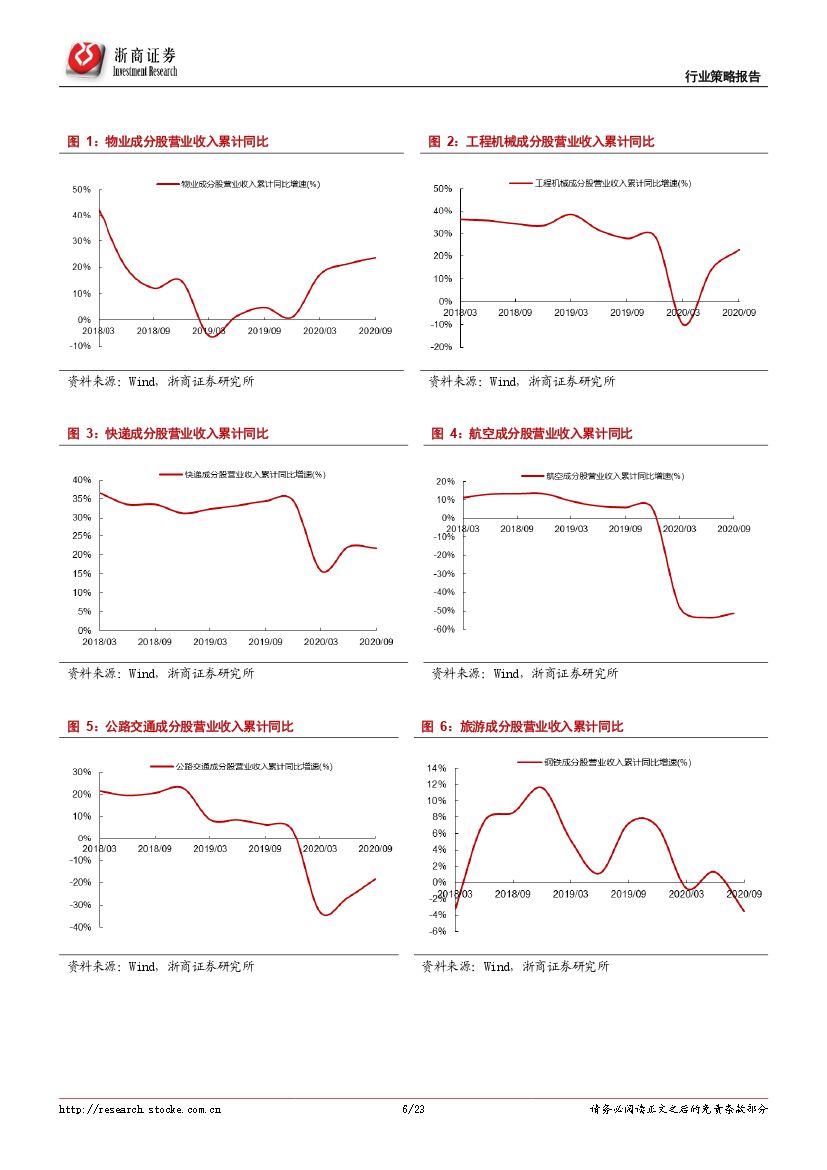

针对大周期板块,我们重点划分了 19 大细分赛道,有,物业、房地产、贵金属、工业金属、工程机械、稀土磁材、航空、煤炭、油气、汽车零部件、钢铁、建筑材料、装配式建筑、化工、环卫、纸制品、海运、快递、公路交通。

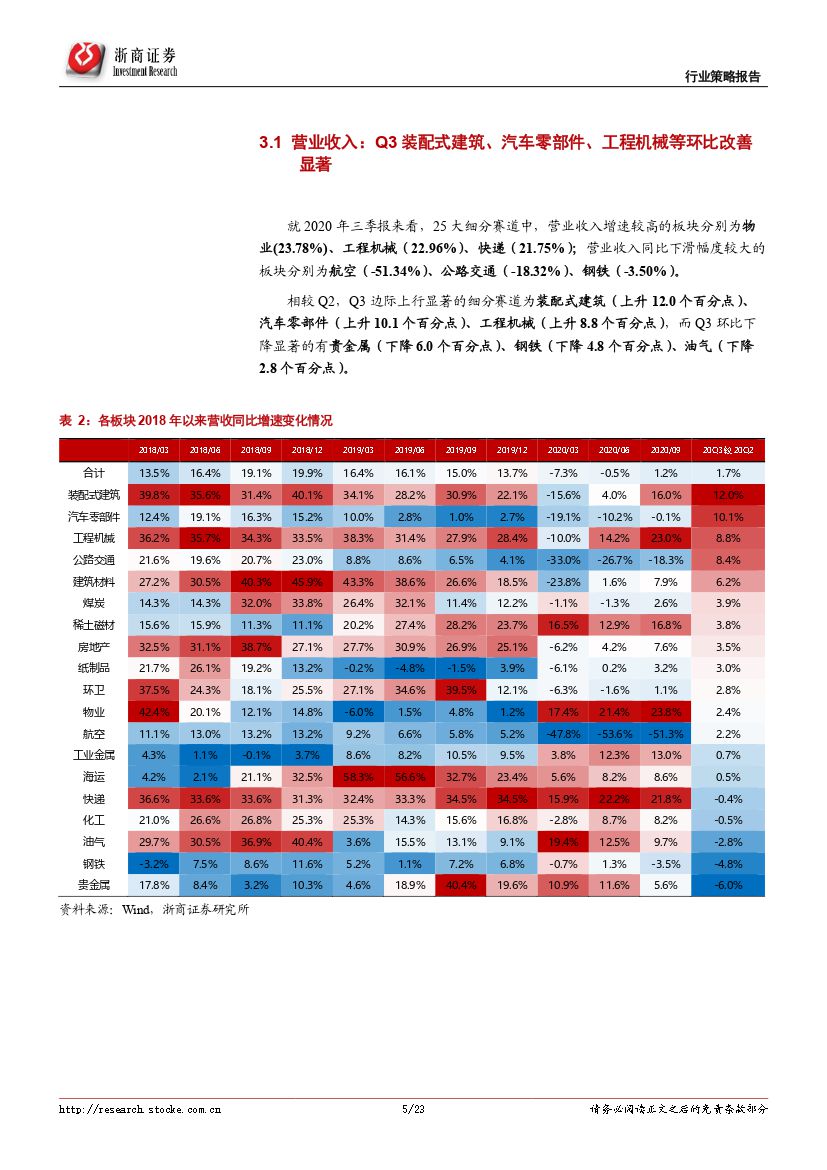

19 大周期细分赛道三季报情况如何?

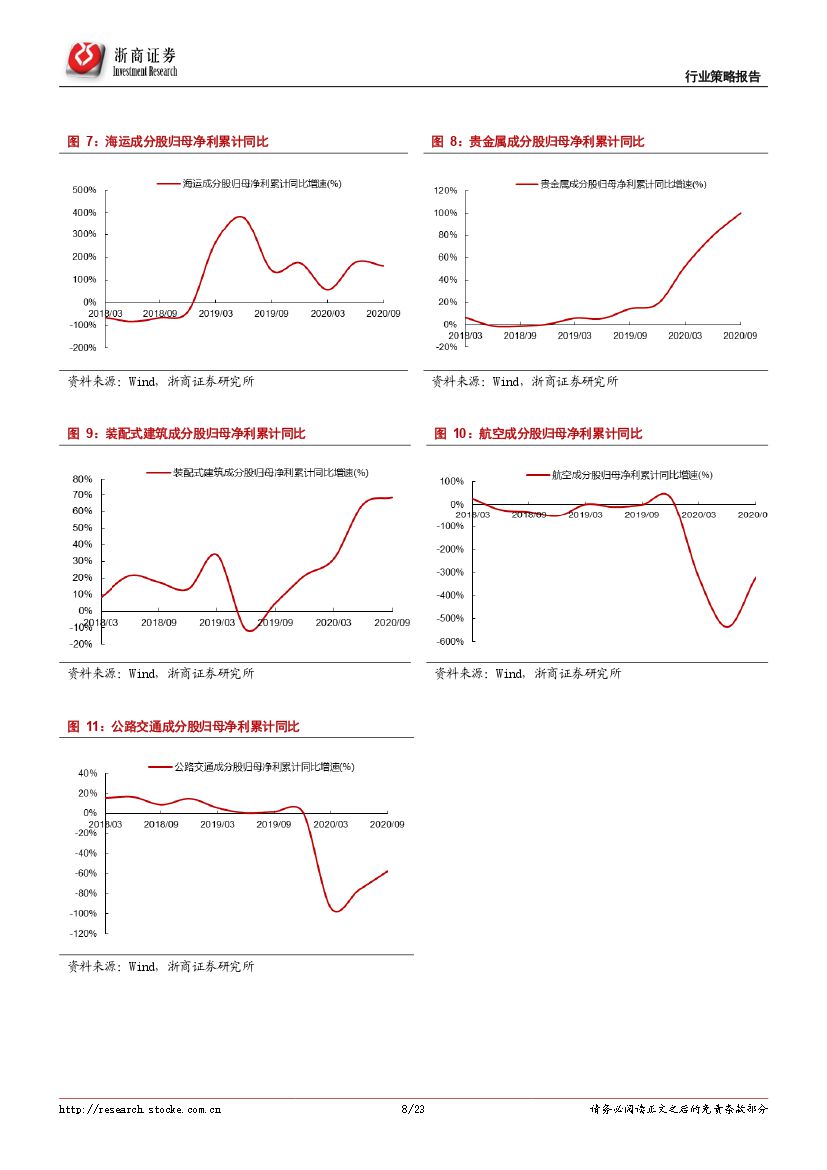

根据三季报,整体而言,相较 Q2,Q3 归母净利同比边际提升幅度居前的有航空、油气、贵金属等,而边际下降显著的仅有海运。

19 大周期细分赛道未来景气预期如何?

(1)2020 年盈利增速居前的板块有,贵金属、装配式建筑、油气、工程机械、海运; (2)2021 年盈利增速居前的板块有,航空、公路交通、油气、工业金属、稀土磁材; (3)2021 年增速居前,且较 2020 年增速提升的行业,航空、公路交通、工业金属、钢铁、汽车零部件,而回落幅度较大的有,贵金属、海运、装配式建筑等。

估值水平:综合而言处在低位

风险提示

实体经济修复低于预期;流动性收紧超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 周期产业趋势比较系列之一:重新划分大周期:哪些赛道更受益复苏?-20201124-浙商证券-23页(附PDF下载)