爱奇艺(IQ)2020年Q3财报点评:净亏损进一步收窄,会员收入短期承压-20201125-东方证券-22页(附PDF下载)

导读:

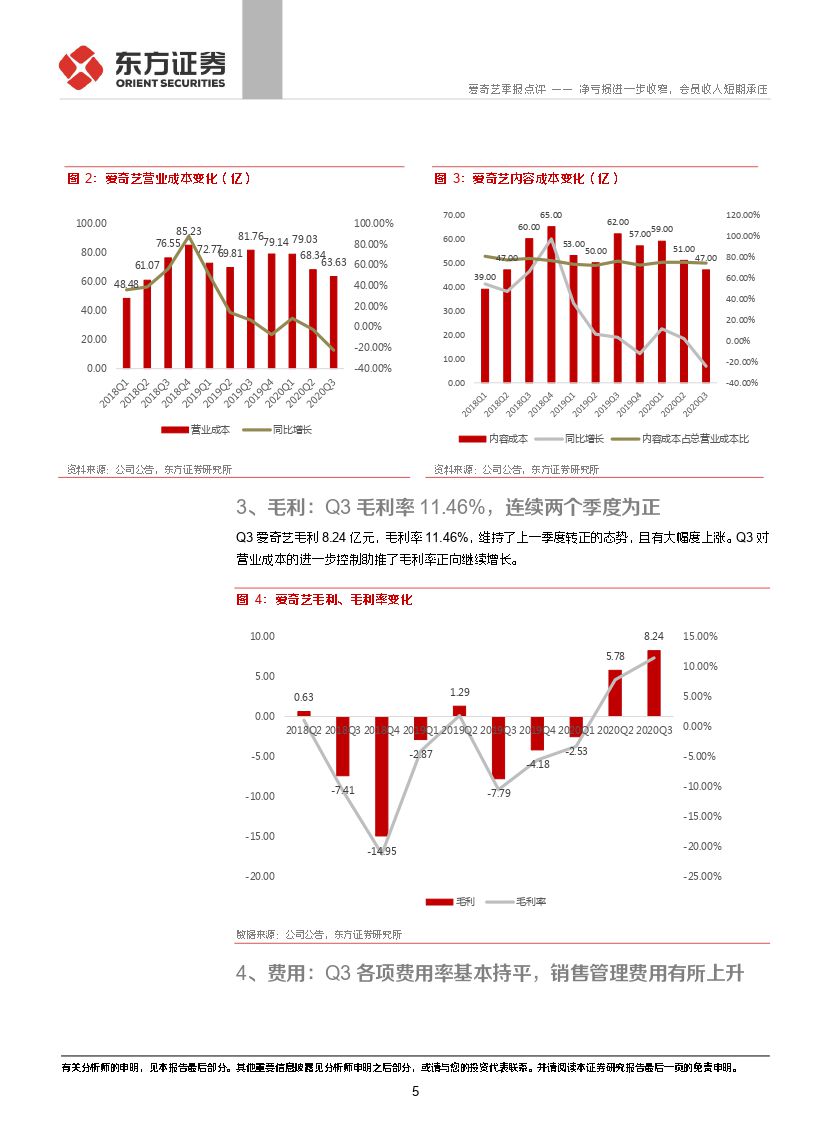

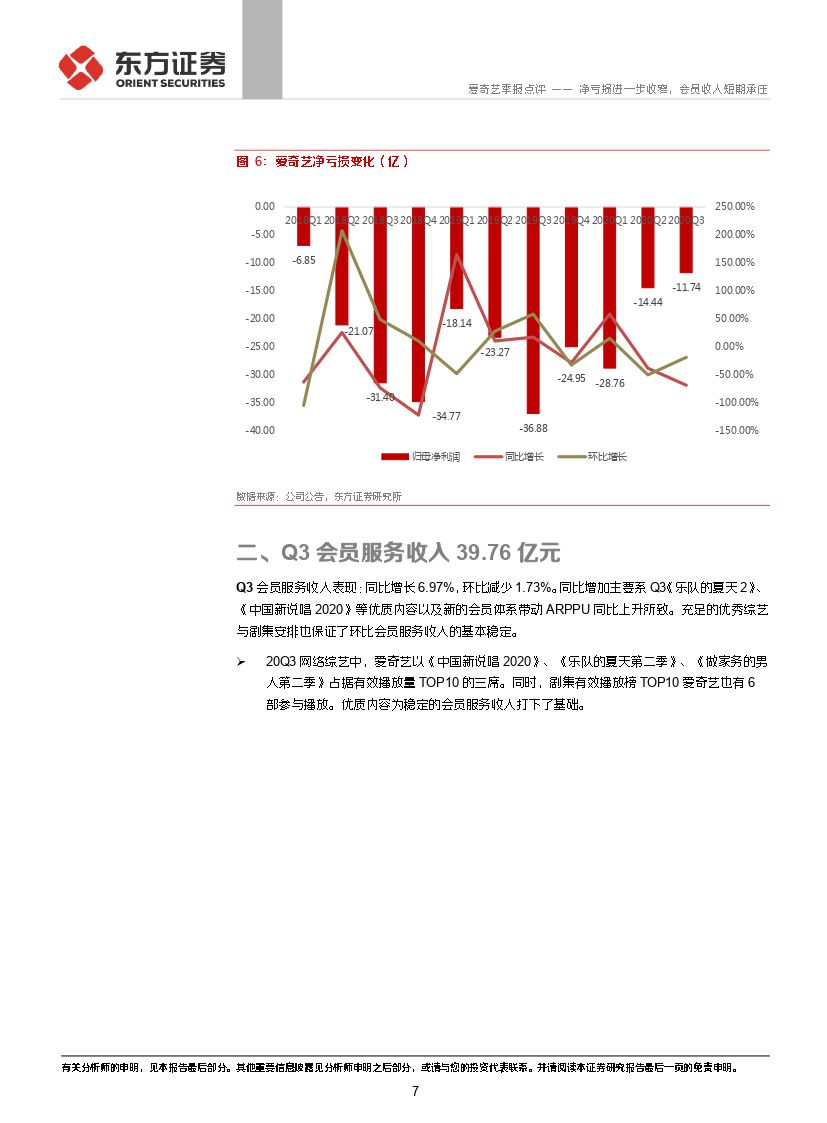

公司Q3营业收入71.88亿元,同比下降2.83%,环比下降3.02%。公司Q3毛利率11.48%,同比增长22.01pp,环比增长3.68pp。增长主要系内容成本收窄导致。GAAP归母净利润-11.74亿,同比收窄68.17%,环比收窄18.59%。

会员服务收入短期承压,长期有望增长。公司Q3会员收入39.76亿元,同比增长6.97%,环比下降1.73%。“星钻会员”带来的新会员体系提供了多样化的付费方式,在同比订阅会员数基本稳定的情况下推动ARPPU增长。会员提价或对短期会员收入造成压力,长期有望进一步推动会员服务收入增长。

宏观经济逐渐复苏,广告投放呈逐渐恢复态势。公司Q3网络广告收入18.4亿,同比减少10.98%,环比增加16.02%。受疫情等宏观条件影响,广告投放同比减少,但随着经济逐渐恢复,广告主投放意愿环比提升,推动广告投放收入环比上涨。

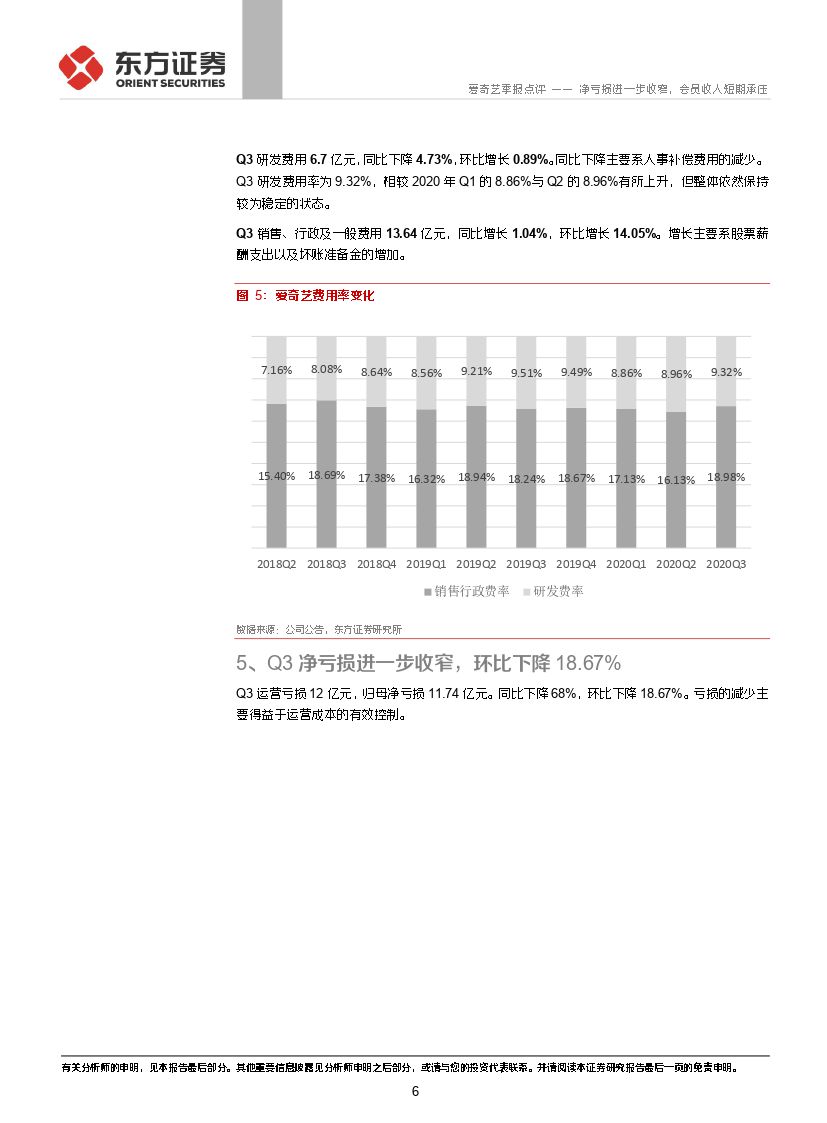

成本控制显现成果,净亏损进一步收窄。公司Q3内容成本47亿元,同比下降24.19%,环比下降7.84%,下降与疫情下内容制作与审核速度放缓,以及之前高成本购买的内容逐步上线有关。Q3内容成本占营业收入65.39%,保持下降态势;同时内容成本占总营业成本74.63%,保持稳定。得益于有效的成本控制,公司净亏损连续两个季度收窄。

财务预测与投资建议

会员服务业务或受提价影响短期承压,广告收入预期将维持稳健增长。综艺方面,中国新说唱、乐队的夏天等Q3保持高关注,Q4也有奇葩说等综艺蓄势待发。网播剧上,Q3隐秘的角落、沉默的真相等悬疑剧取得较大成功,Q4已播剧如意芳霏、棋魂等也取得较高热度。我们预计公司2020~2022年营业收入分别为305.2、326.9和350.8亿元。根据可比公司调整后P/S均值4.8X,维持目标价28.52美金/ADS,维持“买入”评级。

风险提示

行业竞争加剧,行业监管风险,版权成本大幅抬升,收入增长不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 爱奇艺(IQ)2020年Q3财报点评:净亏损进一步收窄,会员收入短期承压-20201125-东方证券-22页(附PDF下载)