百亚股份(003006):匠心品质,打造吸收性卫生用品领域民族品牌-20201123-申万宏源证券-32页(附PDF下载)

导读:

投资要点:

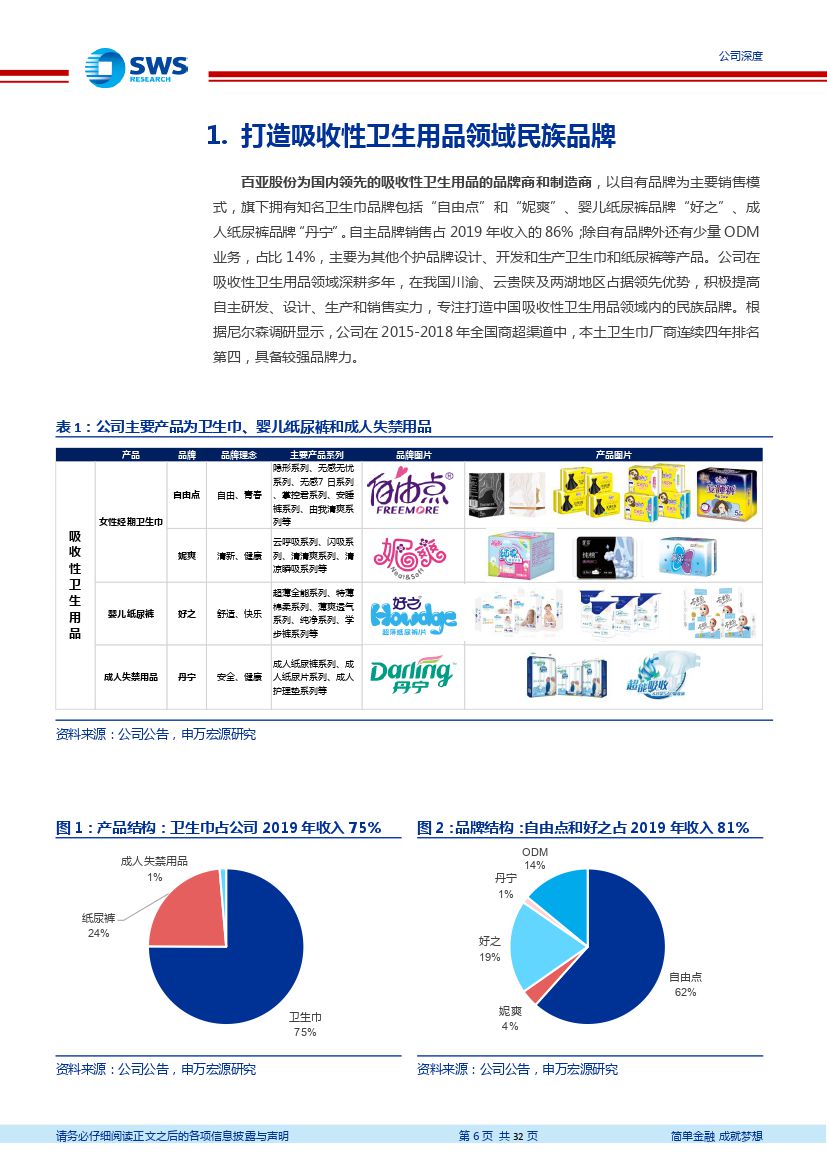

百亚股份为国内领先的吸收性卫生用品的品牌商和制造商,旗下拥有知名卫生巾品牌包括“自由点”和“妮爽”、婴儿纸尿裤品牌“好之”、成人纸尿裤品牌“丹宁”,自主品牌销售占2019年收入的86%,ODM业务占比14%。公司在吸收性卫生用品领域深耕多年,在我国川渝、云贵陕及两湖地区占据领先优势,积极提高自主研发、设计、生产和销售实力,专注打造中国吸收性卫生用品领域内的民族品牌。新冠肺炎疫情期间公司下游需求稳定,自有品牌逆势增长,2020Q1-3公司实现收入9.06亿元,yoy10.5%;受益于产品结构提升,公司盈利能力得到改善,2020Q1-3实现归母净利润1.30亿元,yoy50.7%。

行业:吸收性卫生用品行业保持稳定增长,细分产品迸发高增长机遇。2019年吸收性卫生用品行业零售规模约1163亿元,近5年CAGR约8%。可细分为婴儿纸尿裤、女性经期用品和成人失禁用品三大细分赛道,分别占比48%、49%和3%,近5年CAGR分别为10%、6%和10%。行业未来趋势:①婴儿纸尿裤和成人失禁用品渗透率仍有提升空间;②消费升级带动产品结构和售价提升,例如安睡裤、高品质卫生巾、纸尿裤、学步裤等高附加值产品和中高端轻奢系列产品渗透率逐渐提升;③新零售为优质国货品牌提供机遇,各类电商、社交媒体、母婴社群等降低了新品牌爆红的门槛,加速口碑传播,为具备产品力的优质国货品牌创造了快速崛起的绝佳窗口期。

百亚:渠道结构持续优化,积极布局新零售,进军全国性品牌。公司目前已与永辉超市、沃尔玛、家乐福、大润发、华润万家新世纪百货等知名KA渠道建立了长期、稳定的合作关系,全国性KA客户数量和占比已显著高于区域性KA客户,其贡献收入比重从2014年的8%提升至17%。公司从2017年起布局电商渠道,2018-19年电商同比增长61%和73%,快速把握了互联网时代下的年轻消费者的购买偏好,通过网络、新媒体等途径提升了品牌影响力,打造立体化营销网络。

自有品牌持续研发创新、产品升级,带动均价和毛利率持续提升。公司研发驱动,匠人精神打磨产品品质,自由点品牌持续推出高端新产品,带动结构升级,包括推出外观升级后的隐形系列、有机纯棉产品、天然竹纤维产品以及安睡裤新品类,使公司定位的女性群体从原12-25岁拓宽至全年龄、全阶层女性。打造行业标杆工厂,全面提升效率。

吸收性卫生巾民族品牌稀缺标的,专注自有品牌打造,持续推出高附加值产品。我们认为在新零售背景下,公司有望借助多元渠道实现弯道超车,逐渐成为全国性知名卫生巾品牌。创业者文化,激励机制到位,公司具备长期成长潜质。长期来看公司形成一定品牌基础后,产品和渠道的定价权也将随之增强,结构升级使得公司整体盈利能力仍有很大的提升空间。我们预计2020-2022年公司收入分别为13.35/15.95/19.94亿元,yoy16.2%/19.4%/ 25.1%,归母净利润分别为1.83/2.59/3.63亿元,yoy42.5%/41.6%/40.4%,EPS为0.43/ 0.60/0.85元,对应PE为51X/36X/26X,首次覆盖给予增持评级。

风险提示:原材料价格上涨风险;自有品牌销售拓展不力风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 百亚股份(003006):匠心品质,打造吸收性卫生用品领域民族品牌-20201123-申万宏源证券-32页(附PDF下载)