金科服务(09666)港股公司首次覆盖报告:规模与品质兼具,高成长风采瞩目-20201127-开源证券-23页(附PDF下载)

导读:

布局全国,智慧化服务,成长与品质兼优,首次覆盖给予买入评级

公司背靠母公司金科股份,在手现金充足有效保障外拓力度,成长性佳;同时服n务品质优异,智能化、数据化服务提升业主体验;股权激励机制完备充分保障管n理层与股东利益一致。我们预计公司 2020-2022 年归母净利润分别为 6.10、10.06、n14.30 亿元,同比增长 66%、65%、42%;EPS 分别为 0.96、1.59、2.26 元/股,当n前股价对应估值为 43、26、18 倍。首次覆盖给予“买入”评级。

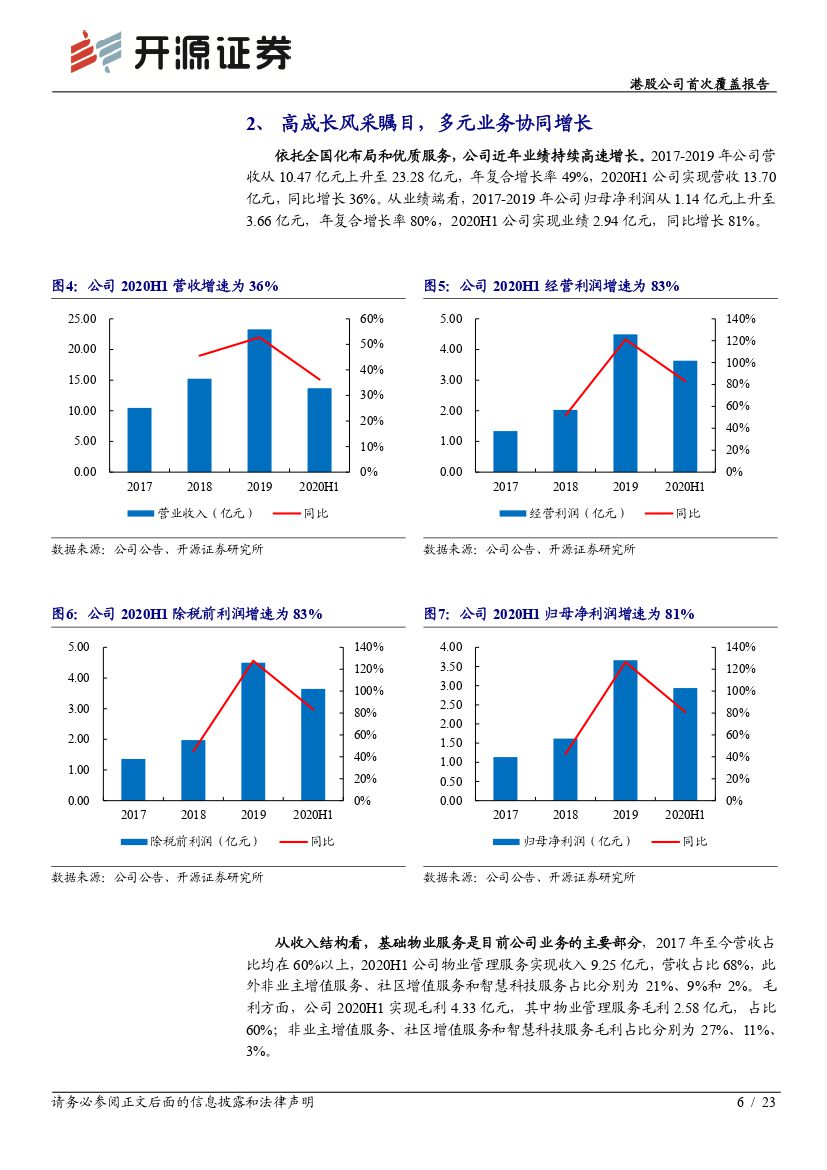

高成长风采瞩目,多元业务协同增长

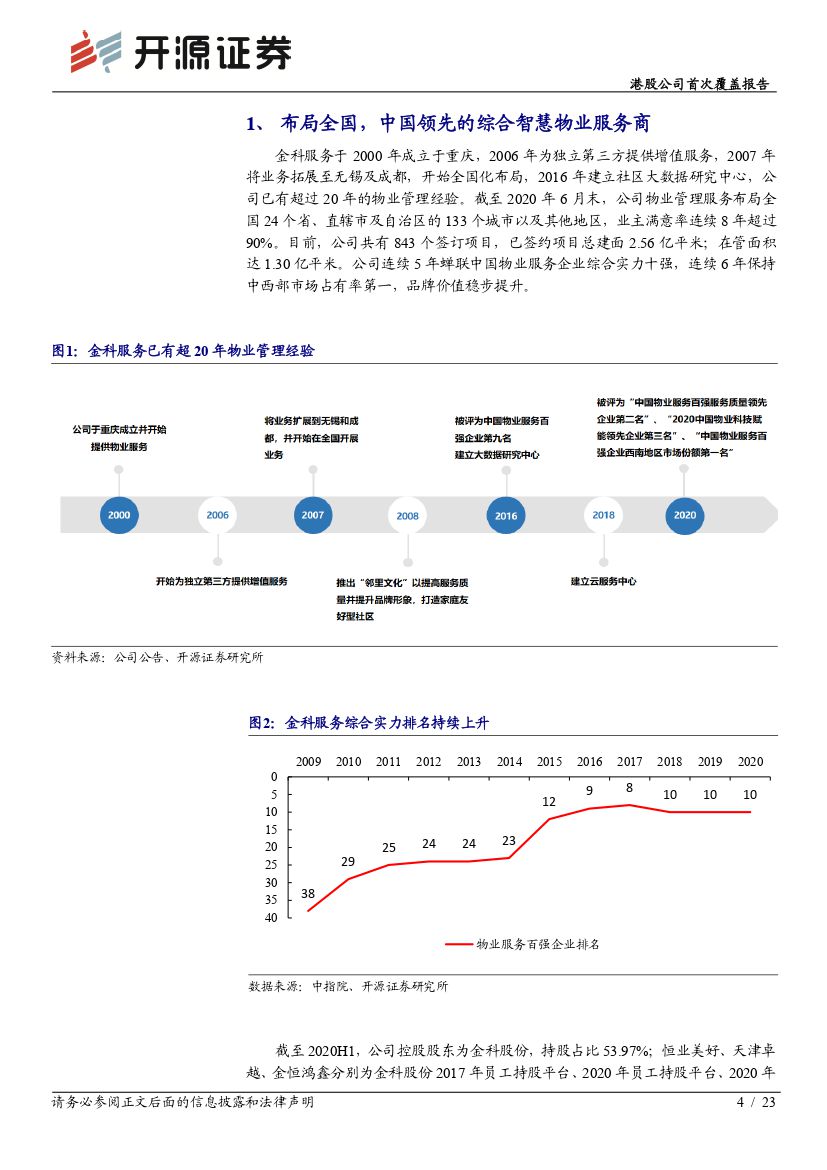

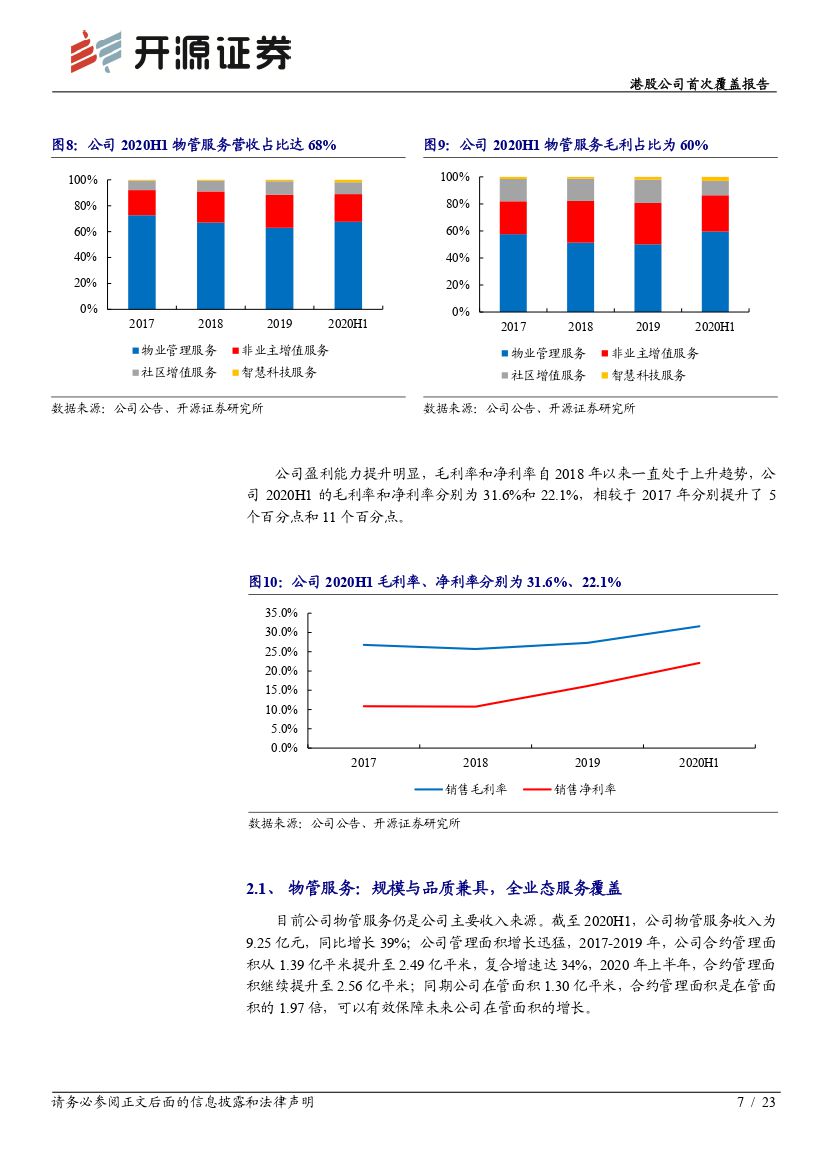

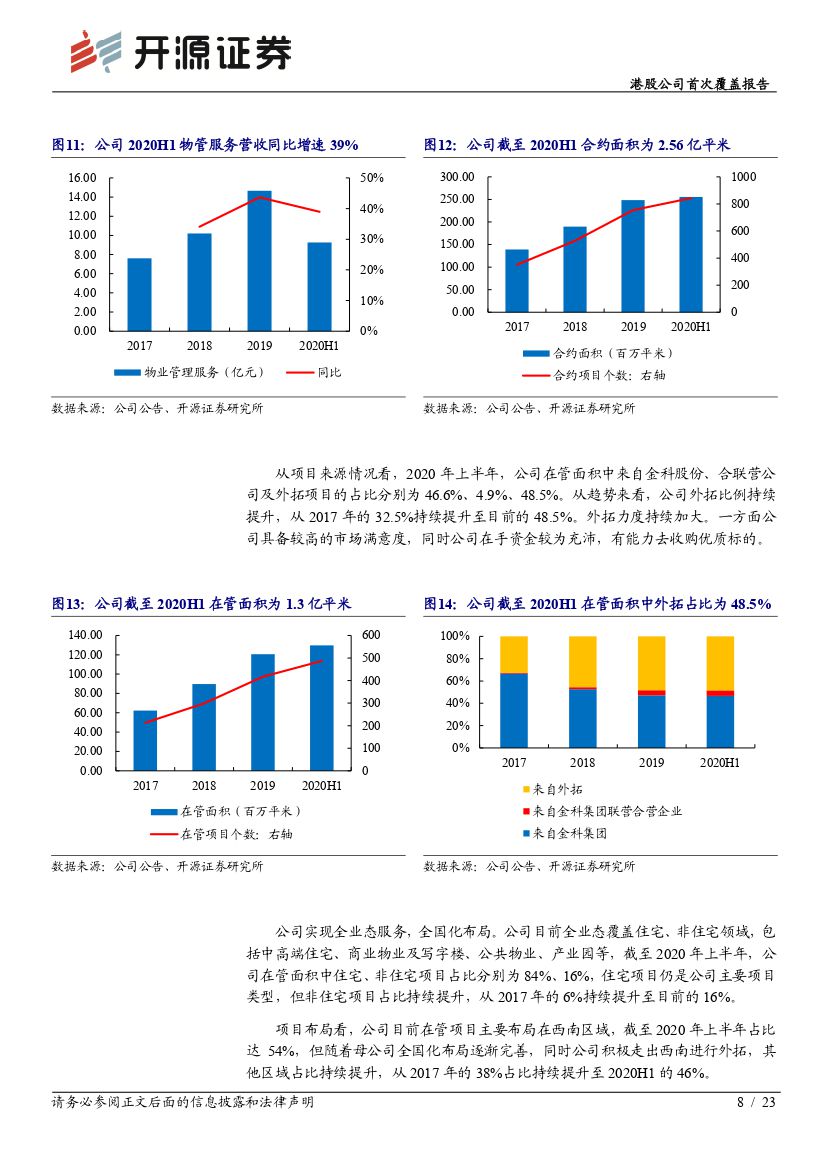

1)物管服务:规模与品质兼具,全业态服务覆盖。截至 2020H1,公司合约管理n面积 2.56 亿平米,在管面积 1.30 亿平米,量价齐升推动物管收入增速达 39%。n公司目前全业态覆盖住宅、非住宅领域,续约率达 98.9%。2)社区增值服务收n入占比 9%,紧绕业主高频需求。2020H1,社区增值服务收入 1.26 亿元,同比n增长 28%,其中家庭生活服务、园区经营服务、家居焕新服务及旅居综合服务占n比分别为 50%、26%、12%、12%,毛利率达 36.6%。3)非业主增值服务收入占n比 21%,盈利能力提升。2020H1,非业主增值服务营收 2.92 亿元,同比增长n29%,毛利率 39.9%,较 2019 年提升了 7 个百分点。4)构建智能化、数据化、nAI 化的“数智场景新生态”,有效提升运营效率及业主满意度。

核心看点:规模+品质+团队,缔造优质成长标的

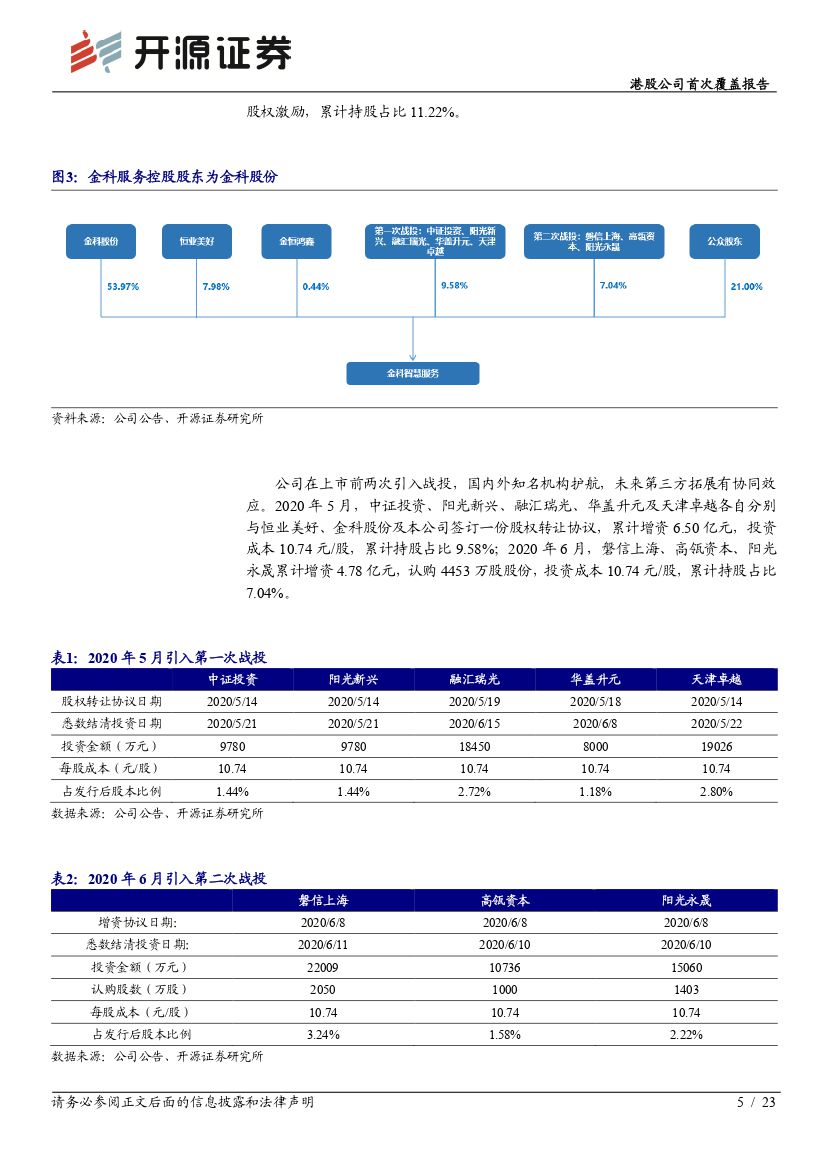

1)规模优势明显,成长性佳。公司背靠母公司金科股份,2019 年金科股份销售n面积 1905 万平米,位列全行业第 8 名,同时在手土储达 7400 万平米,未来这部n分项目将逐渐转化为公司在管项目,有效保障公司管理项目的增长。目前公司n2020H1 合同管理面积是在管面积的 2.0 倍。2)品质优异,满意度行业领先。公n司开发金管家、金悦家及金慧家三种标准化服务体系,住宅领域客户满意度连续n八年达 90%以上。3)科学完善激励体系,管理团队朝气蓬勃。两次员工持股计n划覆盖近 600 名员工,有效绑定管理层与股东利益。

风险提示:宏观经济不景气,居民支付能力下降;成本刚性,毛利持续压缩。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金科服务(09666)港股公司首次覆盖报告:规模与品质兼具,高成长风采瞩目-20201127-开源证券-23页(附PDF下载)