金科服务(09666):内生外拓铸就高增长,智慧科技赋能高效运行-20201125-天风证券-30页(附PDF下载)

导读:

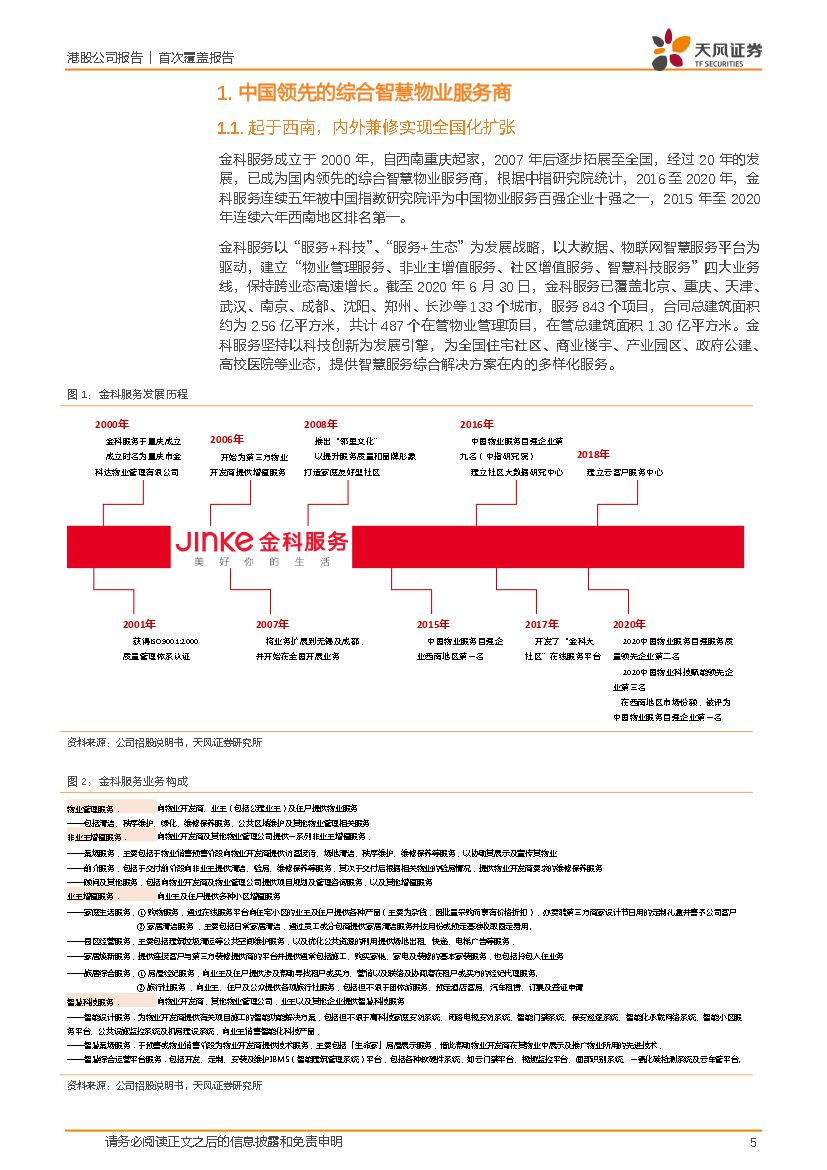

起于西南,内外兼修实现全国化扩张。金科服务以“服务+科技”、“服务+生态”为发展战略,以大数据、物联网智慧服务平台为驱动,建立“物业管理服务、非业主增值服务、社区增值服务、智慧科技服务”四大业务线,保持跨业态高速增长。截至2020年中期,金科服务已覆盖北京、重庆、天津、武汉、南京、成都、沈阳、郑州、长沙等133个城市,服务843个项目,合同总建筑面积约为2.56亿平方米,共计487个在管物业管理项目,在管总建筑面积1.30亿平方米。

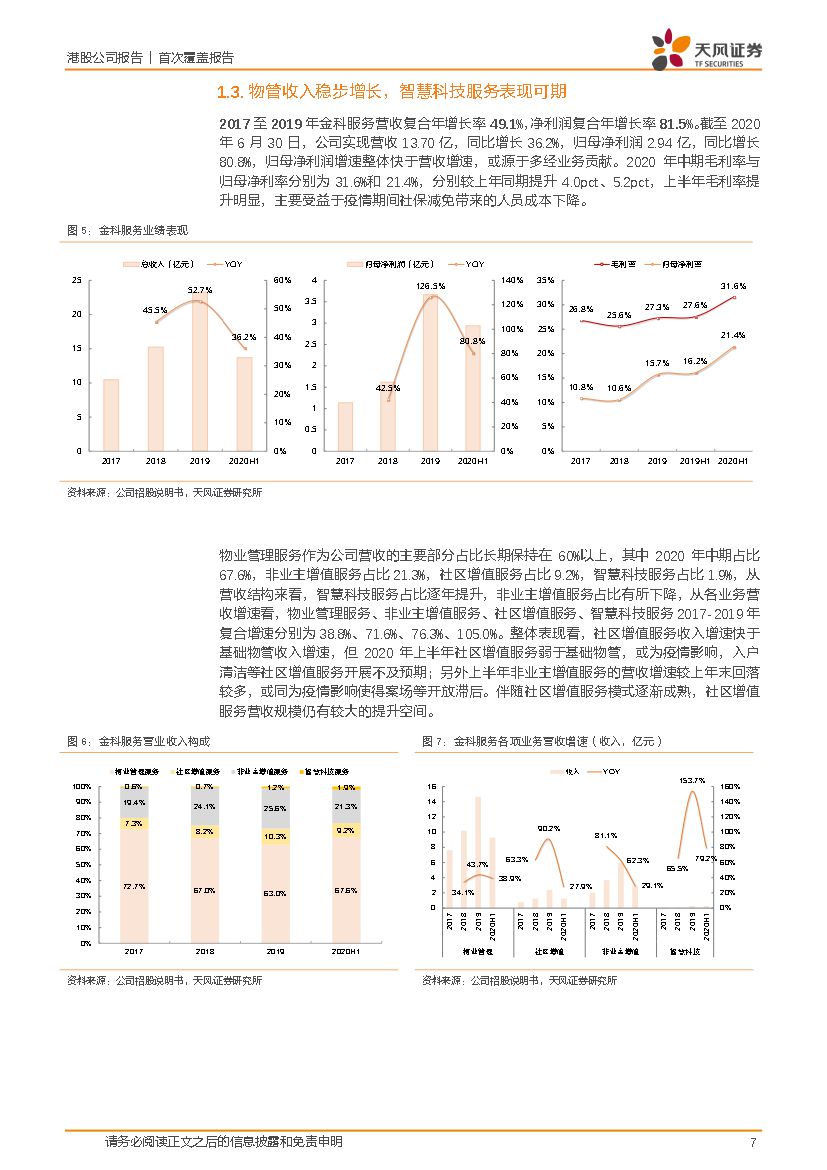

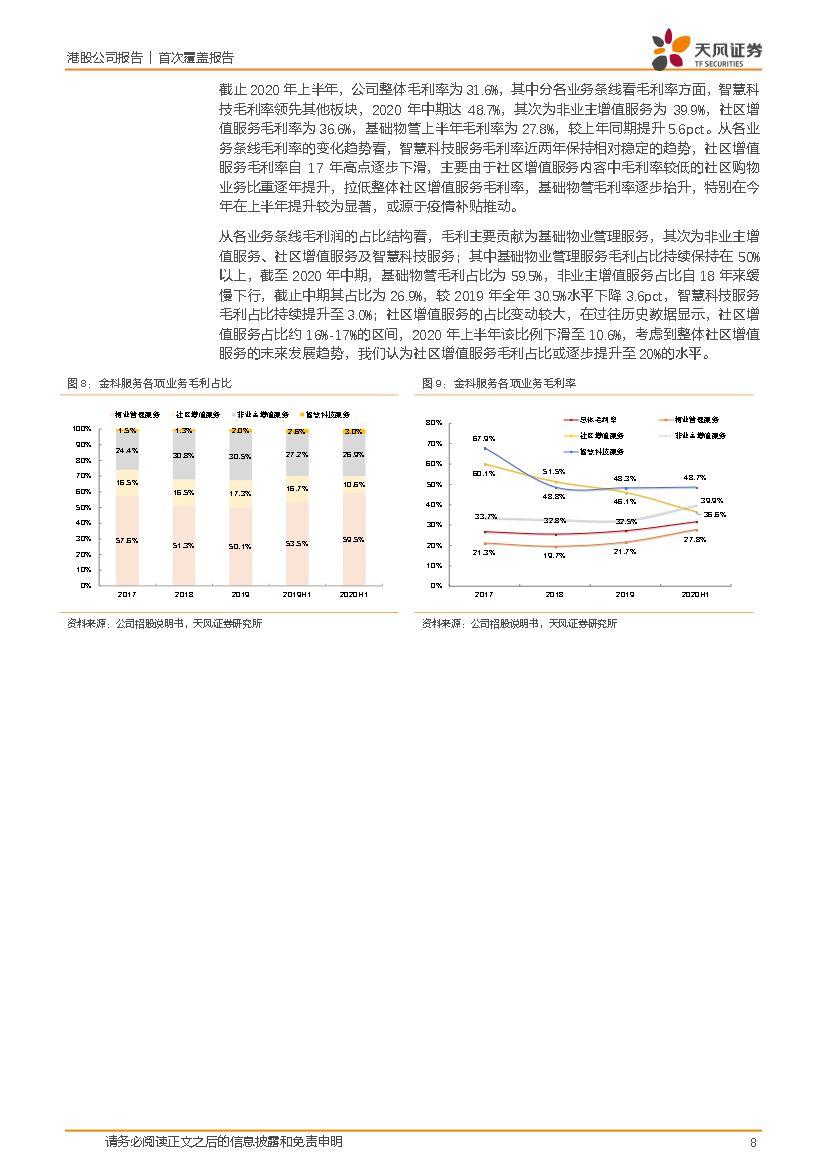

物管收入稳步增长,智慧科技服务表现可期。2017-19年金科服务营收复合年增长率49.1%,归母净利润复合年增长率81.5%,归母净利润增速整体快于营收增速。物业管理服务作为公司营收的主要部分占比长期保持在60%以上,智慧科技服务占比逐年提升,从各业务营收增速看,物业管理服务、非业主增值服务、社区增值服务、智慧科技服务2017-2019年复合增速分别为38.8%、71.8%、76.3%、105.0%。智慧科技毛利率领先其他板块,智慧科技服务毛利占比持续提升至3.0%。

高质量:坚持全国化战略发展,持续领跑西南。公司成立以来,始终坚持深耕核心重点区域策略,跟随大股东金科股份全国化扩张的脚步,逐渐形成西南、华中、华东及华南三个大区布局。一方面不断提升在西南区域的市场集中度,并持续保持领先优势,截止2020年中期,公司在管面积西南区域占比分别为53.9%,基础物管收入中来自西南区域的贡献达59.4%。另一方面,公司逐渐将完善的服务理念及管理经验拓展到其他区域,从各区域在管面积增速来看,华东及华南地区的在管面积增速在上半年达50.5%,相对其他区域保持较快增速。

高增长:内生潜力+强外拓,更多元的业态。金科服务在管面积17-19年复合年增长率达到近40%,合同面积17-19年复合年增长率33.7%。

1)高增长动力源之一:背靠金科股份,内生增长潜力大。2017-2019年间,金科股份销售面积规模得到快速增长,年复合增速达50.3%,按照预售到交付两年周期计算,金科股份将在明后年迎来竣工交付高峰期,按照金科股份竣工及结算面积预测未来两年交付给金科服务的面积,预计来自金科集团的面积增速在2020、2021年将保持在20%以上。

2)高增长动力源之二:市场化程度高,外拓能力强。截止2020年中期,来自金科集团、合联营、第三方的在管面积占比分别为46.6%、4.9%、48.5%,第三方对在管面积的贡献已超过母公司输送规模,且近年来保持小幅提升的趋势。每年近7成净新增在管面积由第三方贡献,公司在外拓上保持积极态度,为其规模增长提供动能。细分至不同业态来看,住宅物业中金科集团、合联营公司、独立第三方占比分别为53.8%、5.9%、40.3%,非住宅物业中金科集团、独立第三方占比分别为9.6%、90.4%,且独立第三方占比持续提升。

3)加快在非住宅细分业态领域的布局,截止2020年中期,住宅物业及非住宅物业在管面积占比分别为83.8%、16.2%,收入占比为83.5%、16.5%,非住宅物业创收贡献逐年提升。非住宅物业中商业及写字楼、公共及其他物业、产业园在整体在管面积中占比分别为4.4%、6.9%、4.9%,收入占比分别为6.5%、6.3%、3.7%,其中,产业园区的面积及收入增速快于其他业态。作为领先的产业园综合运营商,母公司金科地产集团为金科服务在产业园管理领域发展奠定良好基础。

投资建议:公司具备内生增长潜力,外拓能力强,市场化程度较高,科技赋能之下人员成本不断降低,且具备非住宅占比提升、增值服务渗透率加大等看点,我们预计公司2020-2022年营业收入分别为36.9亿元、60.5亿元、91.5亿元,对应年度溢利为5.9亿元、9.8亿元、15.1亿元,对应PE为46.6X、28.0X、18.2X,首次覆盖,给予“买入”评级,目标价63.2港元。

风险提示:物业费缴纳不及预期、项目开拓不及预期、成本上行导致利润下滑

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金科服务(09666):内生外拓铸就高增长,智慧科技赋能高效运行-20201125-天风证券-30页(附PDF下载)