联创光电(600363):国防军工老牌军工厂与LED骨干企业,激光与超导前沿产业打开新空间-20201125-中泰证券-27页(附PDF下载)

导读:

投资要点

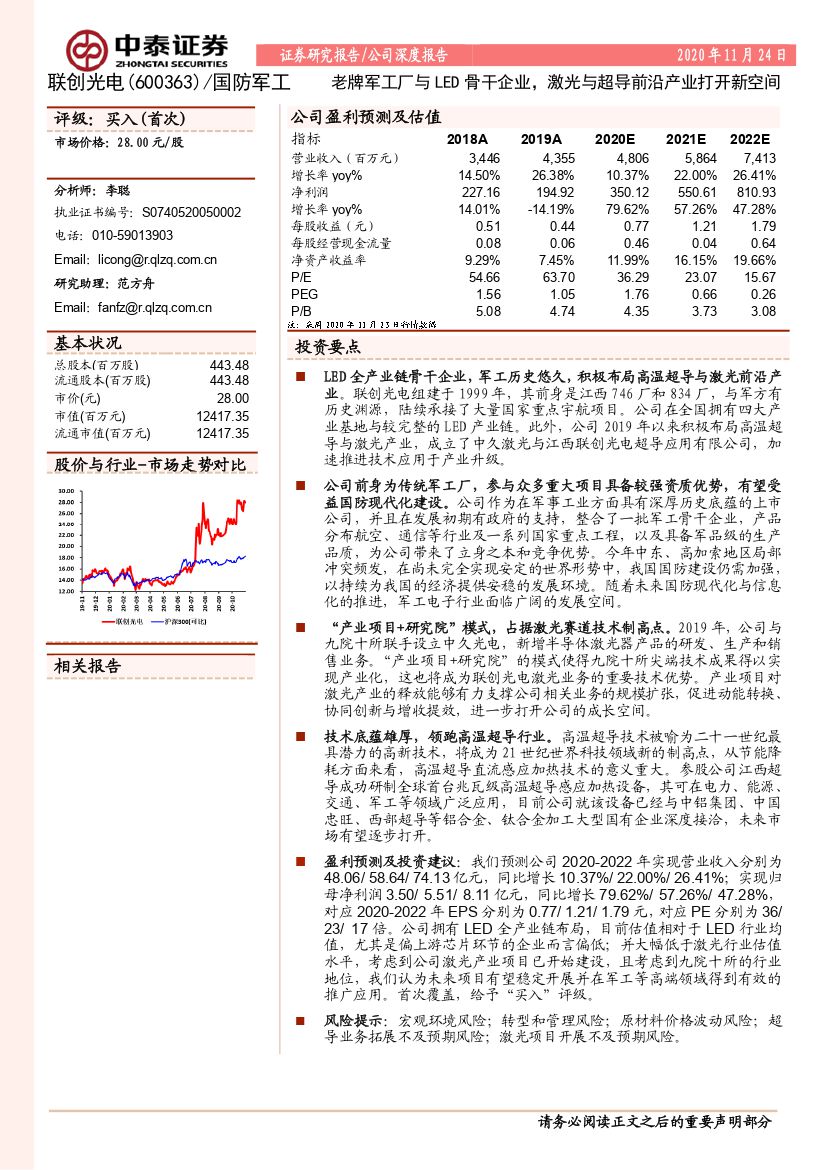

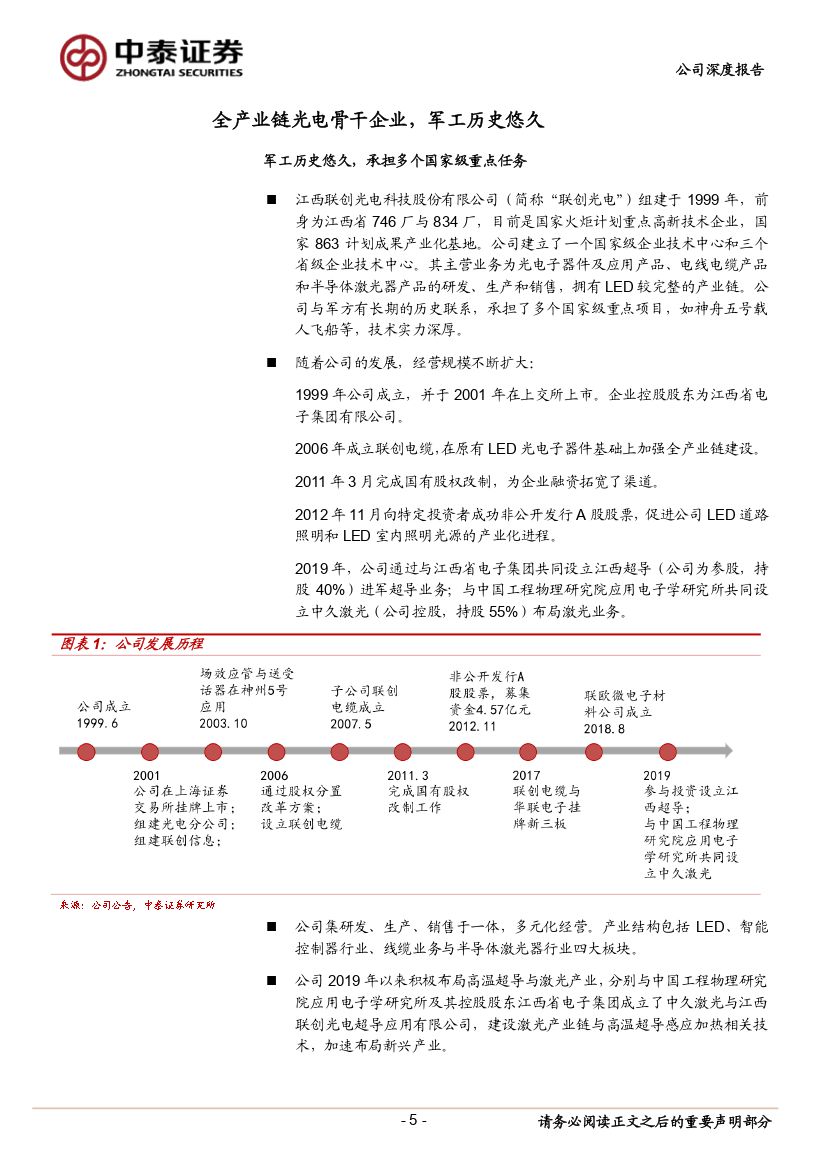

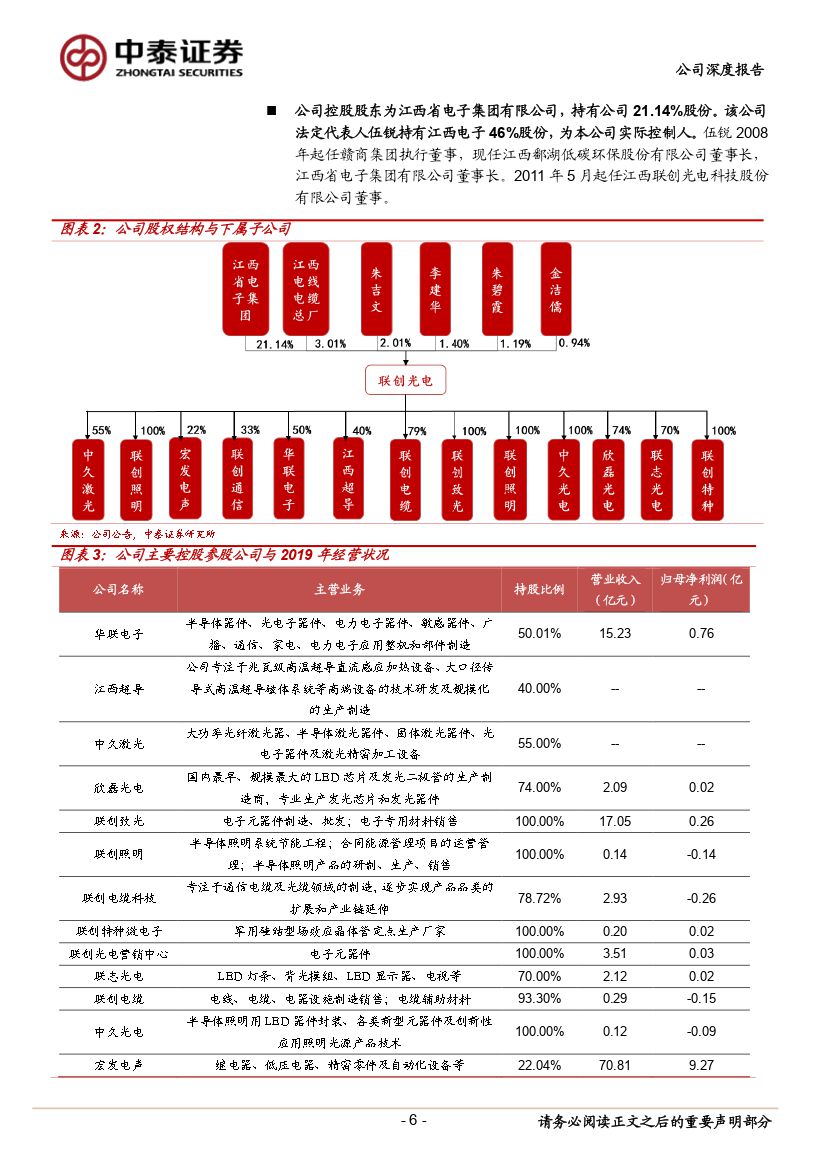

LED全产业链骨干企业,军工历史悠久,积极布局高温超导与激光前沿产业。联创光电组建于1999年,其前身是江西746厂和834厂,与军方有历史渊源,陆续承接了大量国家重点宇航项目。公司在全国拥有四大产业基地与较完整的LED产业链。此外,公司2019年以来积极布局高温超导与激光产业,成立了中久激光与江西联创光电超导应用有限公司,加速推进技术应用于产业升级。

公司前身为传统军工厂,参与众多重大项目具备较强资质优势,有望受益国防现代化建设。公司作为在军事工业方面具有深厚历史底蕴的上市公司,并且在发展初期有政府的支持,整合了一批军工骨干企业,产品分布航空、通信等行业及一系列国家重点工程,以及具备军品级的生产品质,为公司带来了立身之本和竞争优势。今年中东、高加索地区局部冲突频发,在尚未完全实现安定的世界形势中,我国国防建设仍需加强,以持续为我国的经济提供安稳的发展环境。随着未来国防现代化与信息化的推进,军工电子行业面临广阔的发展空间。

产业项目+研究院”模式,占据激光赛道技术制高点。2019年,公司与九院十所联手设立中久光电,新增半导体激光器产品的研发、生产和销售业务。“产业项目+研究院”的模式使得九院十所尖端技术成果得以实现产业化,这也将成为联创光电激光业务的重要技术优势。产业项目对激光产业的释放能够有力支撑公司相关业务的规模扩张,促进动能转换、协同创新与增收提效,进一步打开公司的成长空间。

技术底蕴雄厚,领跑高温超导行业。高温超导技术被喻为二十一世纪最具潜力的高新技术,将成为21世纪世界科技领域新的制高点,从节能降耗方面来看,高温超导直流感应加热技术的意义重大。参股公司江西超导成功研制全球首台兆瓦级高温超导感应加热设备,其可在电力、能源、交通、军工等领域广泛应用,目前公司就该设备已经与中铝集团、中国忠旺、西部超导等铝合金、钛合金加工大型国有企业深度接洽,未来市场有望逐步打开。

盈利预测及投资建议:我们预测公司2020-2022年实现营业收入分别为48.06/ 58.64/ 74.13亿元,同比增长10.37%/ 22.00%/ 26.41%;实现归母净利润3.50/ 5.51/ 8.11亿元,同比增长79.62%/ 57.26%/ 47.28%,对应2020-2022年EPS分别为0.77/ 1.21/ 1.79元,对应PE分别为36/23/ 17倍。公司拥有LED全产业链布局,目前估值相对于LED行业均值,尤其是偏上游芯片环节的企业而言偏低;并大幅低于激光行业估值水平,考虑到公司激光产业项目已开始建设,且考虑到九院十所的行业地位,我们认为未来项目有望稳定开展并在军工等高端领域得到有效的推广应用。首次覆盖,给予“买入”评级。

风险提示:宏观环境风险;转型和管理风险;原材料价格波动风险;超导业务拓展不及预期风险;激光项目开展不及预期风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 联创光电(600363):国防军工老牌军工厂与LED骨干企业,激光与超导前沿产业打开新空间-20201125-中泰证券-27页(附PDF下载)