三安光电(600703):Mini、MicroLED和化合物半导体双双迎来规模放量-20201123-东方证券-39页(附PDF下载)

导读:

三安光电(600703)

核心观点

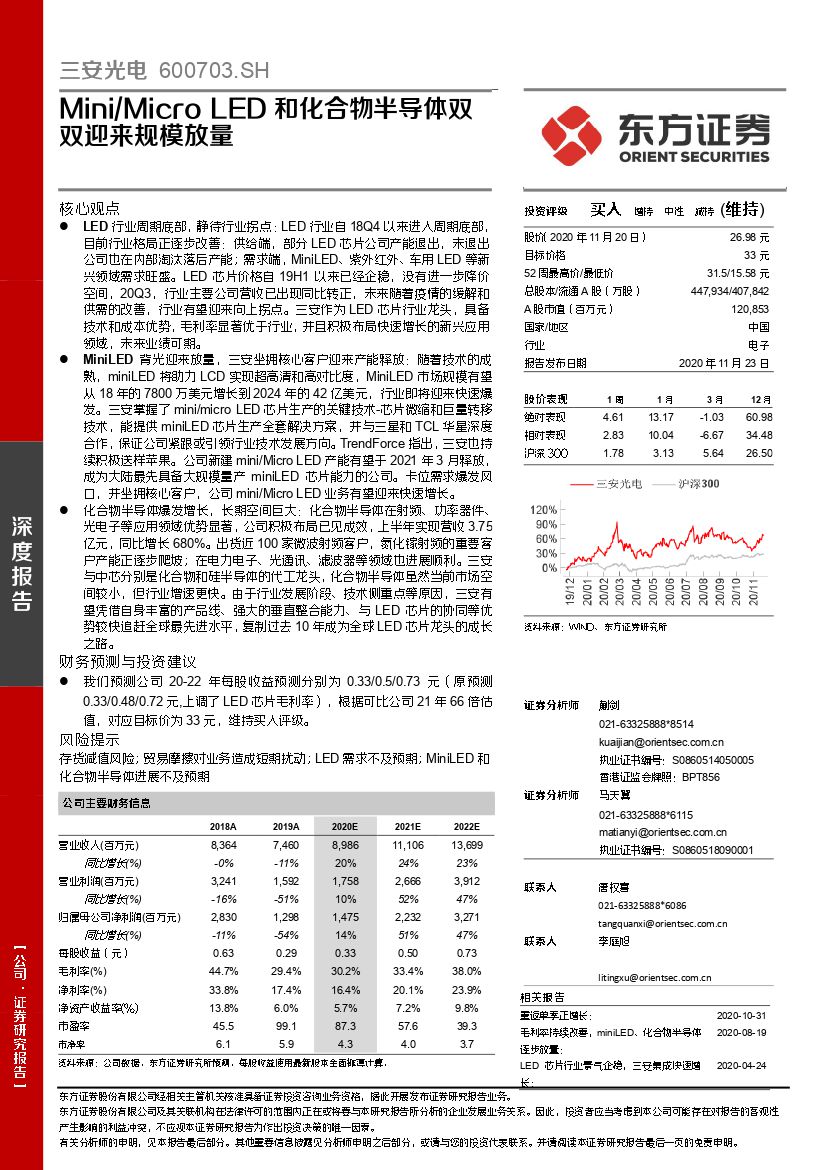

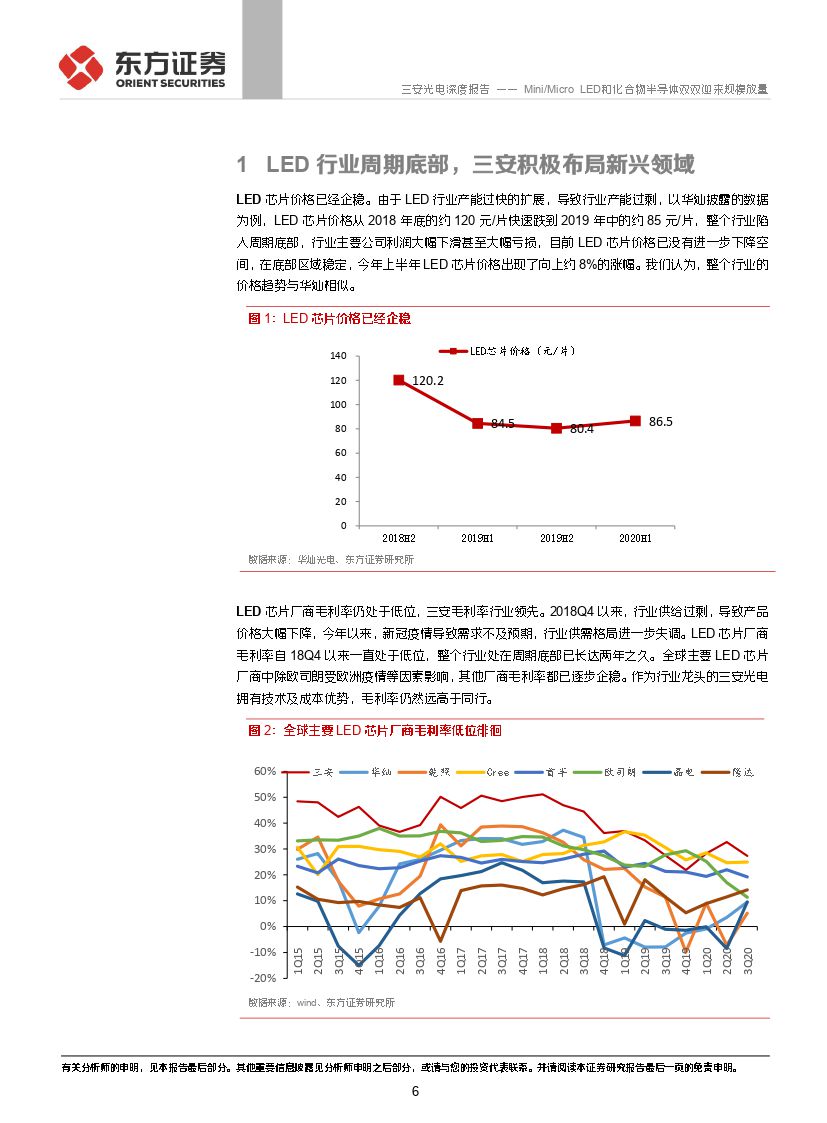

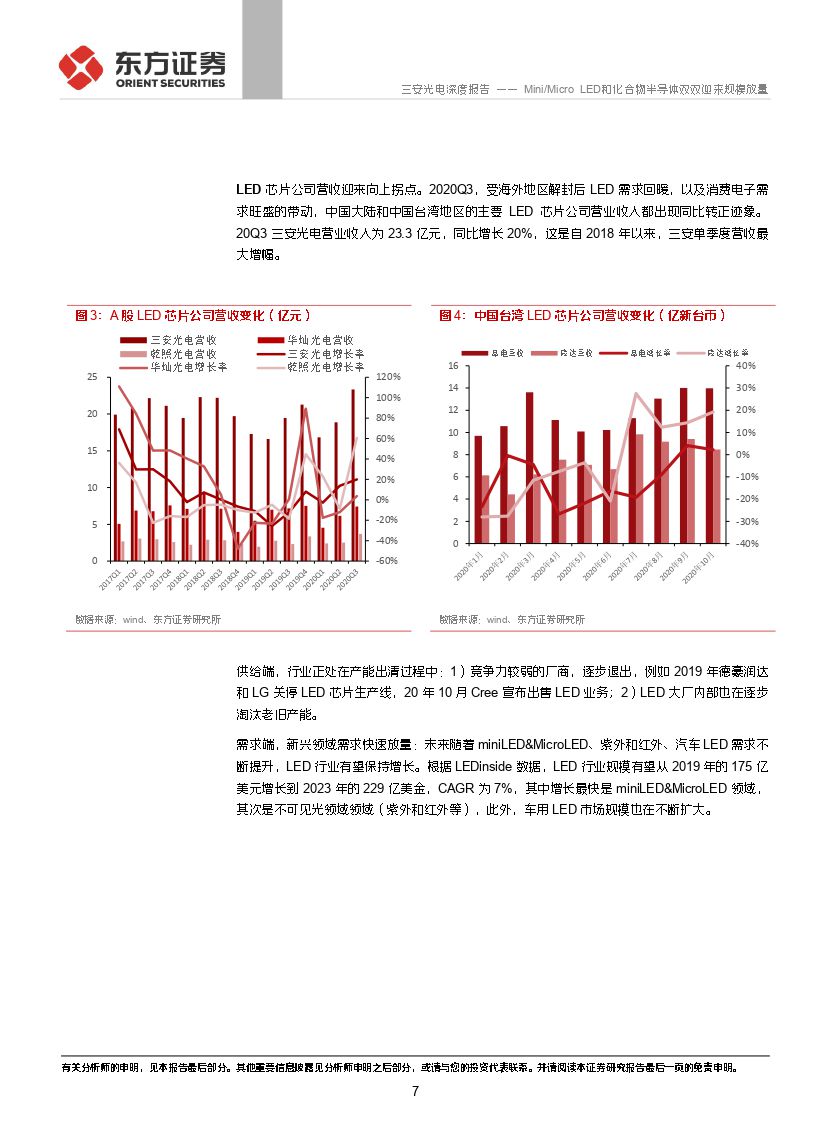

LED行业周期底部,静待行业拐点:LED行业自18Q4以来进入周期底部,目前行业格局正逐步改善:供给端,部分LED芯片公司产能退出,未退出公司也在内部淘汰落后产能;需求端,MiniLED、紫外红外、车用LED等新兴领域需求旺盛。LED芯片价格自19H1以来已经企稳,没有进一步降价空间,20Q3,行业主要公司营收已出现同比转正,未来随着疫情的缓解和供需的改善,行业有望迎来向上拐点。三安作为LED芯片行业龙头,具备技术和成本优势,毛利率显著优于行业,并且积极布局快速增长的新兴应用领域,未来业绩可期。

MiniLED背光迎来放量,三安坐拥核心客户迎来产能释放:随着技术的成熟,miniLED将助力LCD实现超高清和高对比度,MiniLED市场规模有望从18年的7800万美元增长到2024年的42亿美元,行业即将迎来快速爆发。三安掌握了mini/microLED芯片生产的关键技术-芯片微缩和巨量转移技术,能提供miniLED芯片生产全套解决方案,并与三星和TCL华星深度合作,保证公司紧跟或引领行业技术发展方向。TrendForce指出,三安也持续积极送样苹果。公司新建mini/MicroLED产能有望于2021年3月释放,成为大陆最先具备大规模量产miniLED芯片能力的公司。卡位需求爆发风口,并坐拥核心客户,公司mini/MicroLED业务有望迎来快速增长。

化合物半导体爆发增长,长期空间巨大:化合物半导体在射频、功率器件、光电子等应用领域优势显著,公司积极布局已见成效,上半年实现营收3.75亿元,同比增长680%。出货近100家微波射频客户,氮化镓射频的重要客户产能正逐步爬坡;在电力电子、光通讯、滤波器等领域也进展顺利。三安与中芯分别是化合物和硅半导体的代工龙头,化合物半导体虽然当前市场空间较小,但行业增速更快。由于行业发展阶段、技术侧重点等原因,三安有望凭借自身丰富的产品线、强大的垂直整合能力、与LED芯片的协同等优势较快追赶全球最先进水平,复制过去10年成为全球LED芯片龙头的成长之路。

财务预测与投资建议

我们预测公司20-22年每股收益预测分别为0.33/0.5/0.73元(原预测0.33/0.48/0.72元,上调了LED芯片毛利率),根据可比公司21年66倍估值,对应目标价为33元,维持买入评级。

风险提示

存货减值风险;贸易摩擦对业务造成短期扰动;LED需求不及预期;MiniLED和化合物半导体进展不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 三安光电(600703):Mini、MicroLED和化合物半导体双双迎来规模放量-20201123-东方证券-39页(附PDF下载)