亿纬锂能(300014):动力电池收获期将至,四大赛道成长性十足-20201123-东吴证券-38页(附PDF下载)

导读:

投资要点

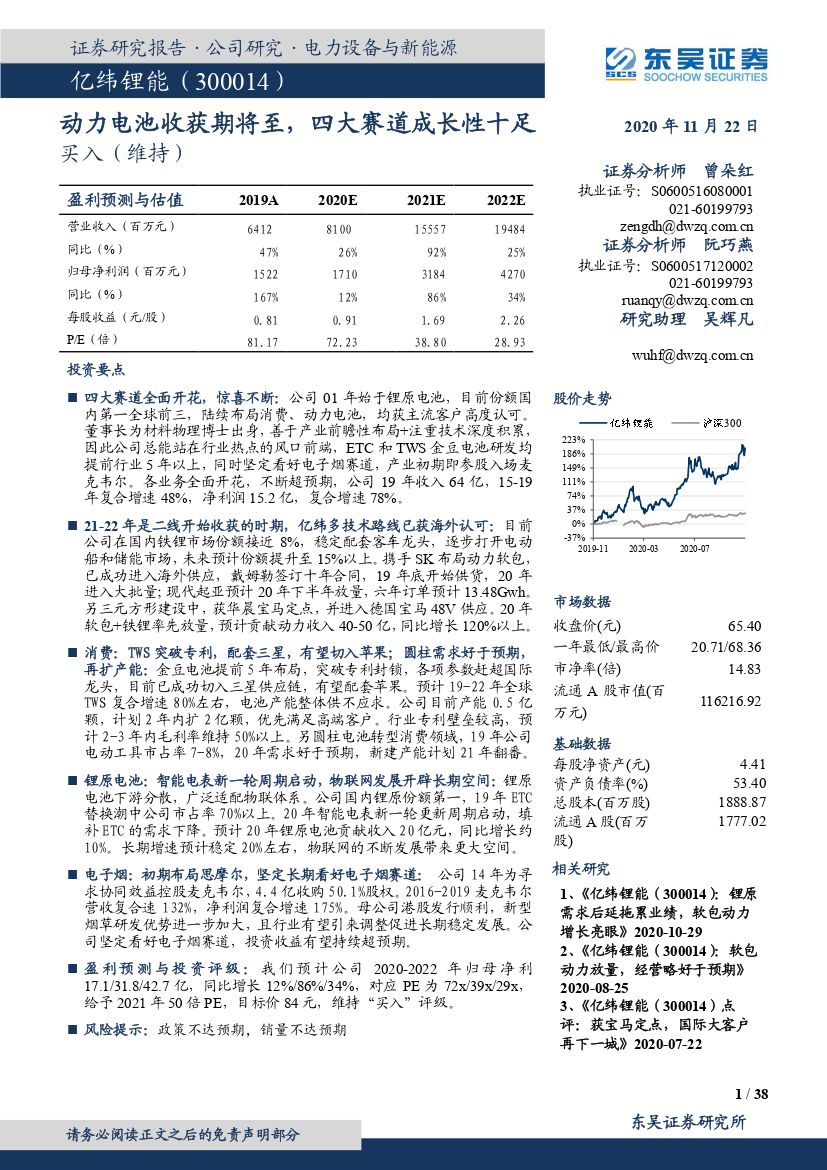

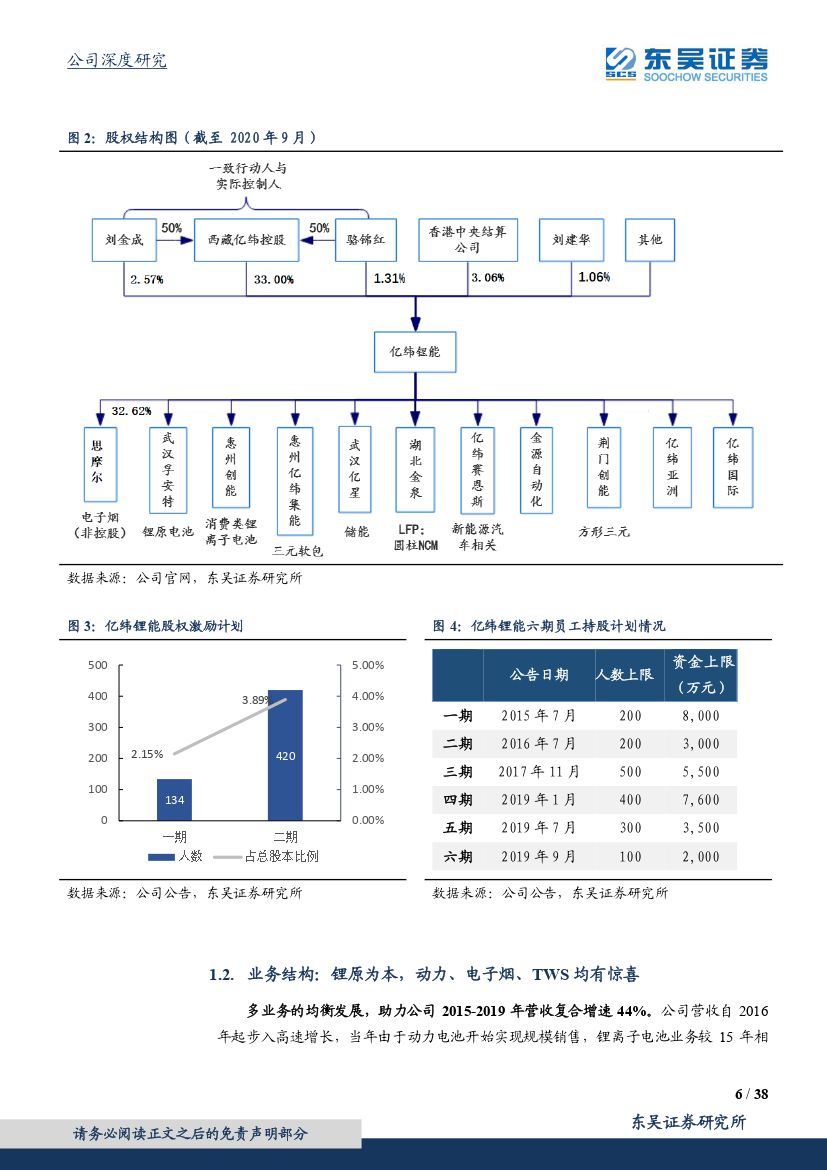

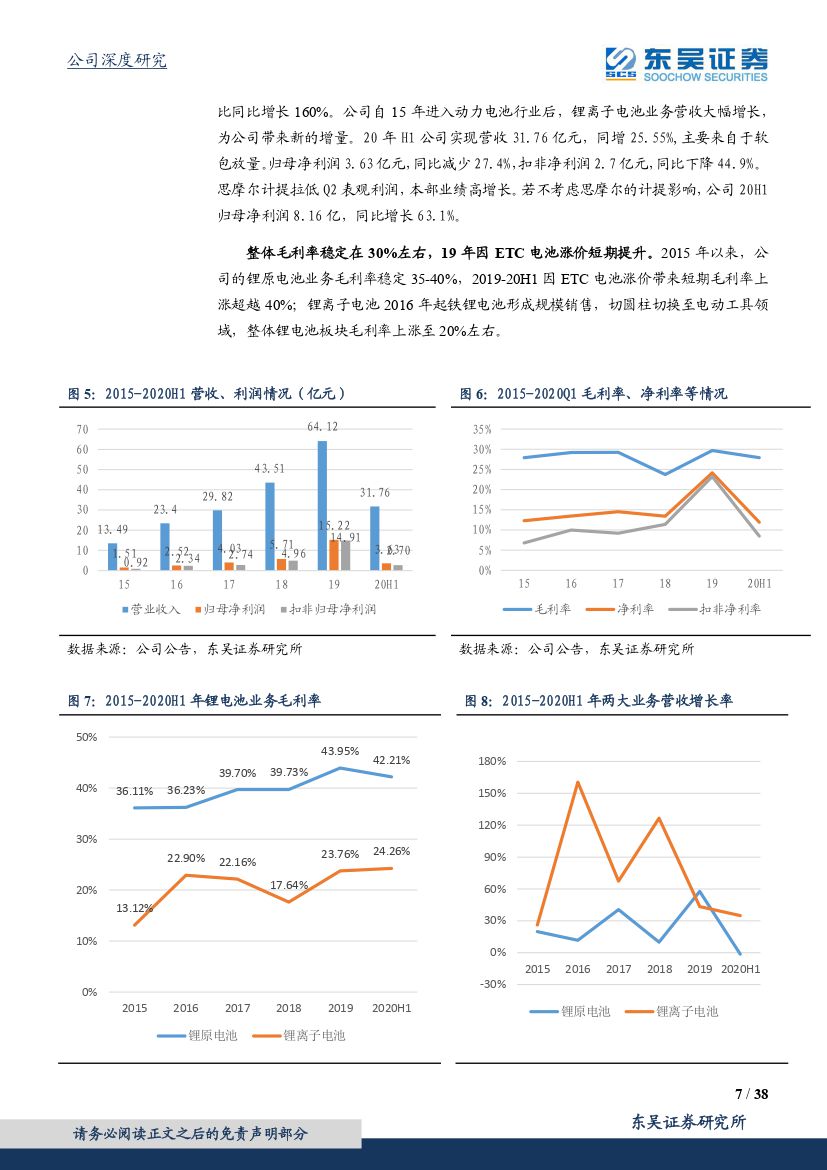

四大赛道全面开花, 惊喜不断: 公司 01 年始于锂原电池,目前份额国内第一全球前三,陆续布局消费、动力电池,均获主流客户高度认可。董事长为材料物理博士出身,善于产业前瞻性布局+注重技术深度积累,因此公司总能站在行业热点的风口前端, ETC 和 TWS 金豆电池研发均提前行业 5 年以上,同时坚定看好电子烟赛道,产业初期即参股入场麦克韦尔。 各业务全面开花,不断超预期, 公司 19 年收入 64 亿, 15-19年复合增速 48%,净利润 15.2 亿,复合增速 78%。

21-22 年是二线开始收获的时期, 亿纬多技术路线已获海外认可: 目前公司在国内铁锂市场份额接近 8%,稳定配套客车龙头, 逐步打开电动船和储能市场, 未来预计份额提升至 15%以上。携手 SK 布局动力软包,已成功进入海外供应, 戴姆勒签订十年合同, 19 年底开始供货, 20 年进入大批量;现代起亚预计 20 年下半年放量, 六年订单预计 13.48Gwh。另三元方形建设中,获华晨宝马定点,并进入德国宝马 48V 供应。 20 年软包+铁锂率先放量,预计贡献动力收入 40-50 亿,同比增长 120%以上。

消费: TWS 突破专利, 配套三星,有望切入苹果;圆柱需求好于预期,再扩产能: 金豆电池提前 5 年布局, 突破专利封锁, 各项参数赶超国际龙头,目前已成功切入三星供应链,有望配套苹果。 预计 19-22 年全球TWS 复合增速 80%左右, 电池产能整体供不应求。 公司目前产能 0.5 亿颗,计划 2 年内扩 2 亿颗,优先满足高端客户。行业专利壁垒较高,预计 2-3 年内毛利率维持 50%以上。 另圆柱电池转型消费领域, 19 年公司电动工具市占率 7-8%, 20 年需求好于预期,新建产能计划 21 年翻番。

锂原电池:智能电表新一轮周期启动,物联网发展开辟长期空间: 锂原电池下游分散, 广泛适配物联体系。 公司国内锂原份额第一, 19 年 ETC替换潮中公司市占率 70%以上。 20 年智能电表新一轮更新周期启动, 填补 ETC 的需求下降。预计 20 年锂原电池贡献收入 20 亿元,同比增长约10%。 长期增速预计稳定 20%左右,物联网的不断发展带来更大空间。

电子烟: 初期布局思摩尔, 坚定长期看好电子烟赛道: 公司 14 年为寻求协同效益控股麦克韦尔, 4.4 亿收购 50.1%股权。 2016-2019 麦克韦尔营收复合速 132%,净利润复合增速 175%。 母公司港股发行顺利,新型烟草研发优势进一步加大,且行业有望引来调整促进长期稳定发展。 公司坚定看好电子烟赛道,投资收益有望持续超预期。

盈 利 预 测 与 投 资 评 级 : 我 们 预 计 公 司 2020-2022 年 归 母 净 利17.1/31.8/42.7 亿,同比增长 12%/86%/34%,对应 PE 为 72x/39x/29x,给予 2021 年 50 倍 PE,目标价 84 元,维持“买入”评级。

风险提示: 政策不达预期,销量不达预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 亿纬锂能(300014):动力电池收获期将至,四大赛道成长性十足-20201123-东吴证券-38页(附PDF下载)