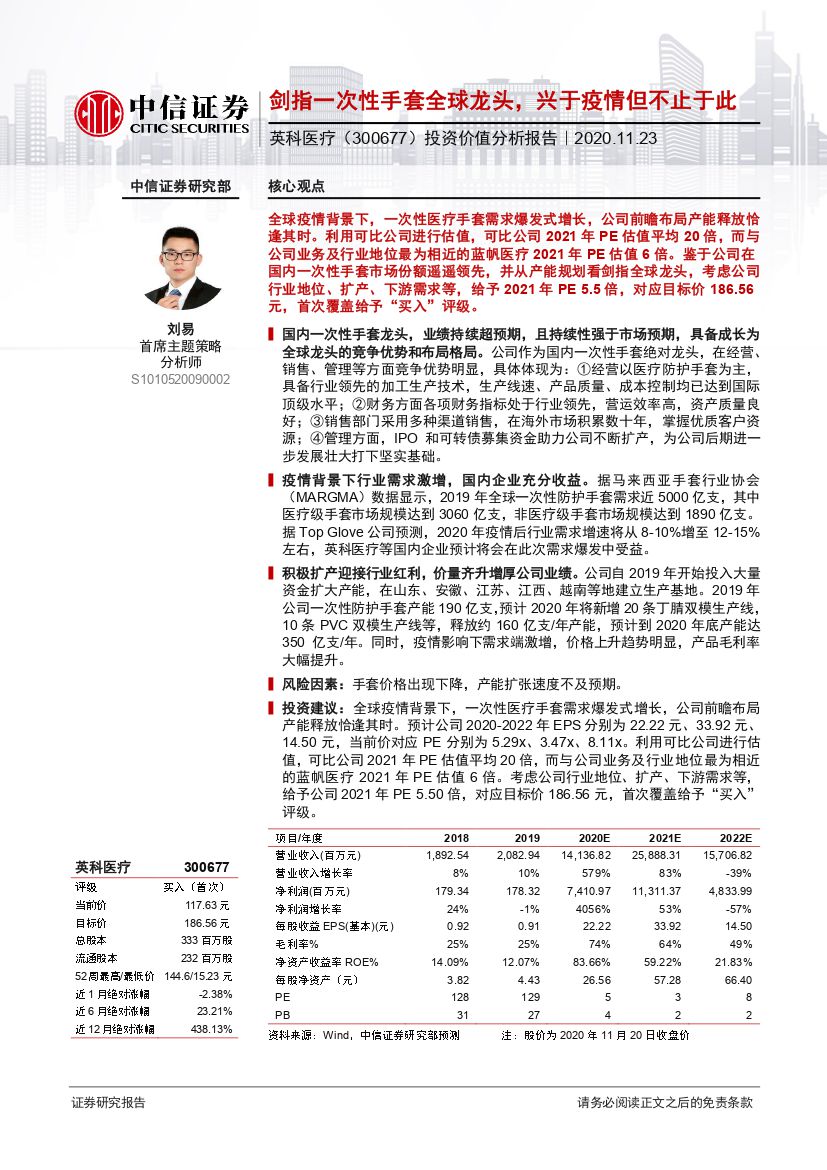

英科医疗(300677)投资价值分析报告:剑指一次性手套全球龙头,兴于疫情但不止于此-20201124-中信证券-25页(附PDF下载)

导读:

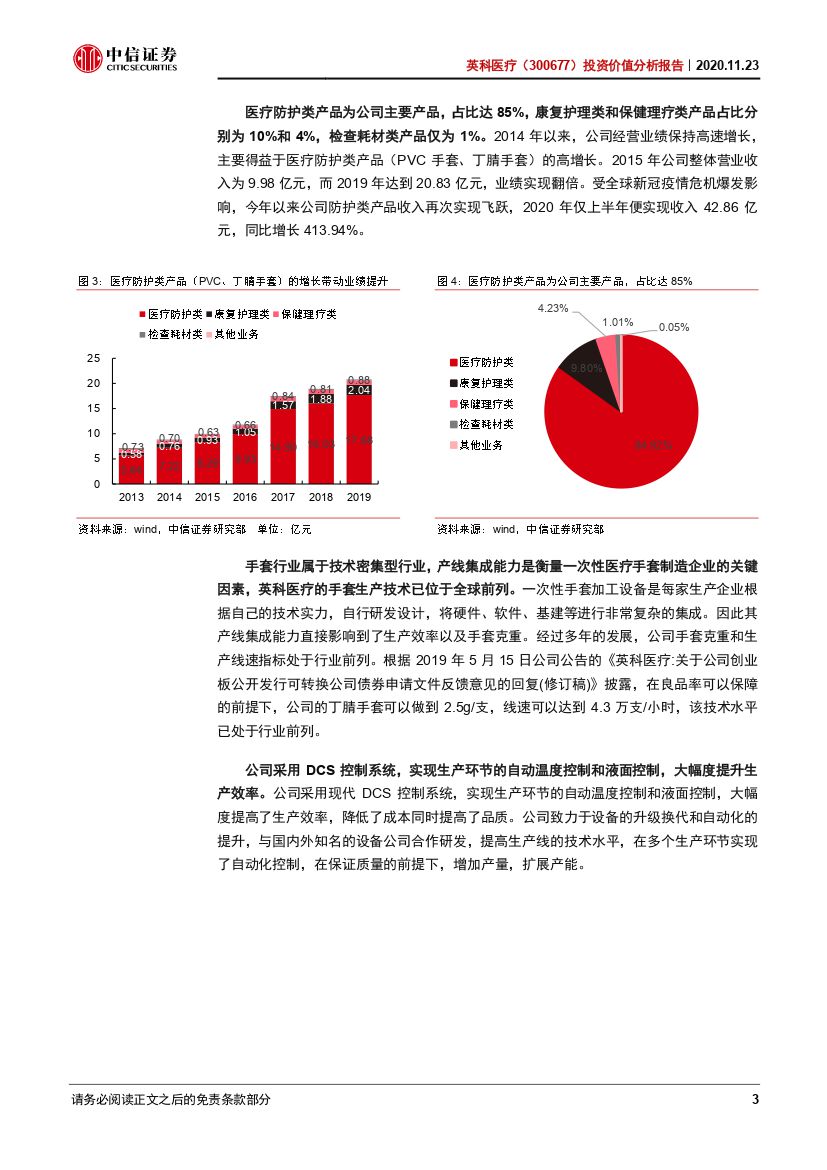

英科医疗(300677)

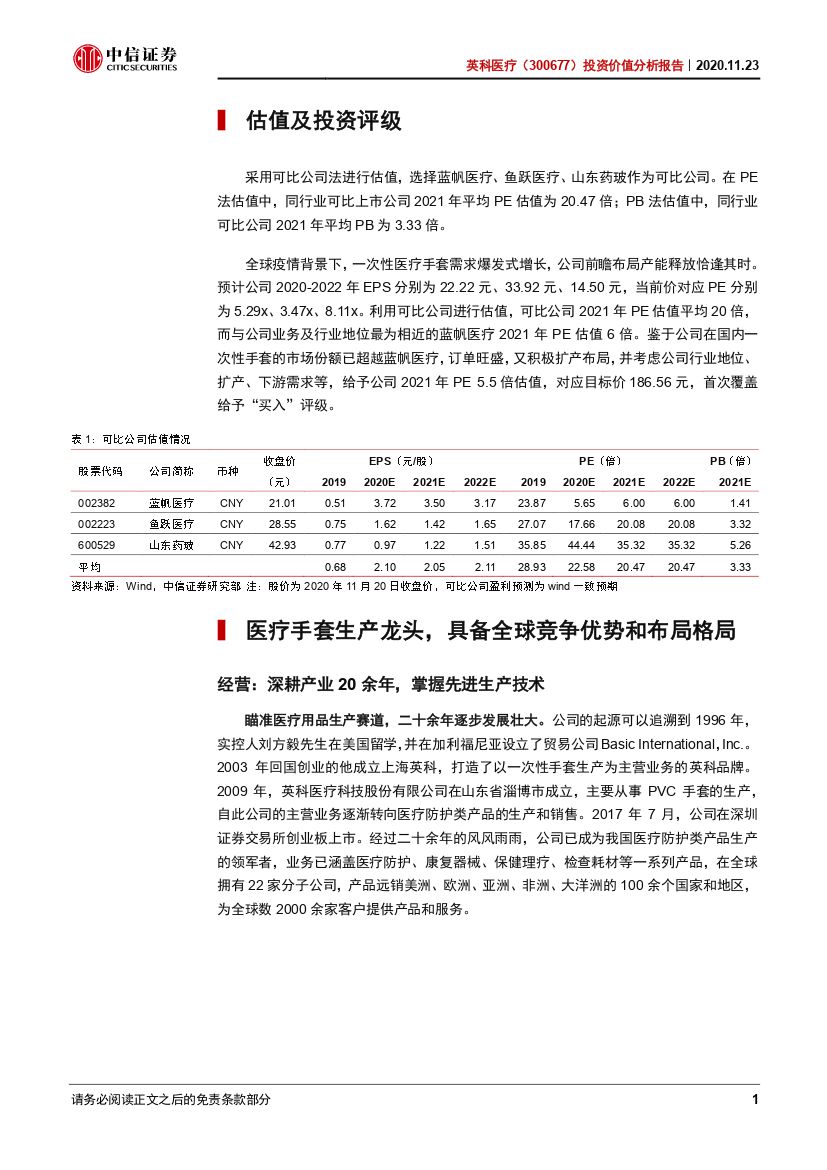

全球疫情背景下,一次性医疗手套需求爆发式增长,公司前瞻布局产能释放恰逢其时。 利用可比公司进行估值, 可比公司 2021 年 PE 估值平均 20 倍,而与公司业务及行业地位最为相近的蓝帆医疗 2021 年 PE 估值 6 倍。鉴于公司在国内一次性手套市场份额遥遥领先,并从产能规划看剑指全球龙头,考虑公司行业地位、扩产、下游需求等,给予 2021 年 PE 5.5 倍,对应目标价 186.56元,首次覆盖给予“买入”评级。

国内一次性手套龙头,业绩持续超预期,且持续性强于市场预期,具备成长为全球龙头的竞争优势和布局格局。 公司作为国内一次性手套绝对龙头,在经营、销售、管理等方面竞争优势明显,具体体现为:①经营以医疗防护手套为主,具备行业领先的加工生产技术,生产线速、产品质量、成本控制均已达到国际顶级水平;②财务方面各项财务指标处于行业领先,营运效率高,资产质量良好;③销售部门采用多种渠道销售,在海外市场积累数十年,掌握优质客户资源;④管理方面, IPO 和可转债募集资金助力公司不断扩产,为公司后期进一步发展壮大打下坚实基础。

疫情背景下行业需求激增,国内企业充分收益。 据马来西亚手套行业协会(MARGMA)数据显示, 2019 年全球一次性防护手套需求近 5000 亿支,其中医疗级手套市场规模达到 3060 亿支,非医疗级手套市场规模达到 1890 亿支。据 Top Glove 公司预测, 2020 年疫情后行业需求增速将从 8-10%增至 12-15%左右,英科医疗等国内企业预计将会在此次需求爆发中受益。

积极扩产迎接行业红利,价量齐升增厚公司业绩。 公司自 2019 年开始投入大量资金扩大产能,在山东、安徽、江苏、江西、越南等地建立生产基地。 2019 年公司一次性防护手套产能 190 亿支,预计 2020 年将新增 20 条丁腈双模生产线,10 条 PVC 双模生产线等,释放约 160 亿支/年产能,预计到 2020 年底产能达350 亿支/年。同时,疫情影响下需求端激增,价格上升趋势明显,产品毛利率大幅提升。

风险因素: 手套价格出现下降,产能扩张速度不及预期。

投资建议: 全球疫情背景下,一次性医疗手套需求爆发式增长,公司前瞻布局产能释放恰逢其时。预计公司 2020-2022 年 EPS 分别为 22.22 元、 33.92 元、14.50 元,当前价对应 PE 分别为 5.29x、 3.47x、 8.11x。 利用可比公司进行估值, 可比公司 2021 年 PE 估值平均 20 倍,而与公司业务及行业地位最为相近的蓝帆医疗 2021 年 PE 估值 6 倍。 考虑公司行业地位、扩产、下游需求等,给予公司 2021 年 PE 5.50 倍,对应目标价 186.56 元,首次覆盖给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 英科医疗(300677)投资价值分析报告:剑指一次性手套全球龙头,兴于疫情但不止于此-20201124-中信证券-25页(附PDF下载)