中控技术(688777):流程工业小巨人,开启千亿市值成长之旅-20201125-国盛证券-31页(附PDF下载)

导读:

中控技术(688777)

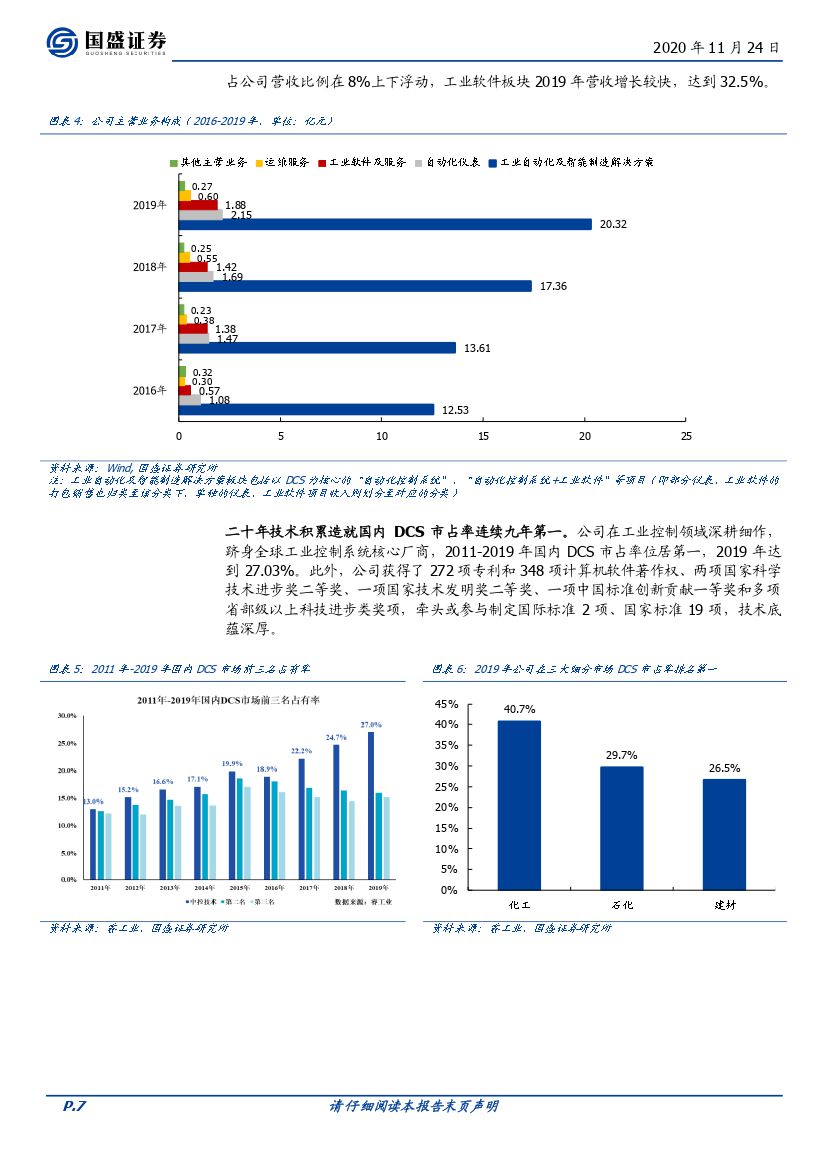

国内 DCS 市场领军,连续九年市占率第一。 公司二十年技术积累造就国内 DCS 市占率连续九年第一,标杆案例积累雄厚实力( 超过 3 万个 DCS 项目),实控人褚健是中国工业自动化领域的领军人物( 控制 22.77%股份),多次股权激励为业绩保驾护航。 IPO 募投兼顾底层创新升级、产能扩张和营销体系建设。

赛道壁垒极深,天然具有规模优势,公司已与国际巨头分庭抗衡。 DCS 系统的高壁垒体现在: 1、下游流程行业生产环境复杂,需要长期经验积累行业 know-how; 2、DCS 涉及多学科,对研发人员要求高; 3、 DCS 更换成本高,用户粘性强。同时,赛道天然具有规模优势,未来公司有望不断扩大市占率,降低成本。目前国内 DCS 市场竞争者少,外资品牌占据主导,公司已与国际巨头分庭抗衡,其国内 DCS 市占率连续 9 年第一,尤其在石化和化工行业占据领先地位。

疫情推动制造业回流带来短期边际动量, 国产化、国际化、综合化三个维度具有中期市场认知差, 工业数字化转型打开长期成长空间。 短期看: 2020 年新冠疫情推动制造业回流中国,我国出口增速不断上行超预期,制造业投资持续回暖,都为公司带来更多利基,提升公司短期边际收益。 中期看:公司在三个维度具有认知差:国产化、国际化、综合化。 1、国产化是核心成长驱动力,具有高确定性和近两倍增长空间; 2、国际化之路有望再造一个中国市场; 3、向产业上下游延伸,推动综合化转型,提升议价能力和客户粘性,降低边际成本,并逐步由产品型、项目制公司向平台型公司演进。 长期看:我国工业数字化渗透率明显低于海外发达国家,未来存一倍提升空间,同时工业技术改造投资领先制造业增速也表明工业数字化转型正全力推进。

产业链议价能力强,业绩有望持续超预期。 公司近 4 年收入 CAGR( 19.57%)超行业均值( 9.49%), 2020 年中报超预期,三季度收入进一步加速, 2020 年全年有望持续增长,阶段性的股份支付拉低利润增速。公司经营性净现金流表现健康,预收账款逐年新高,账龄结构优化,均彰显了公司强大的议价能力。服务项目数量和单价持续提升,大项目的增加显示了公司产品已得到更多大型企业认可,能够应对更为复杂的生产场景。

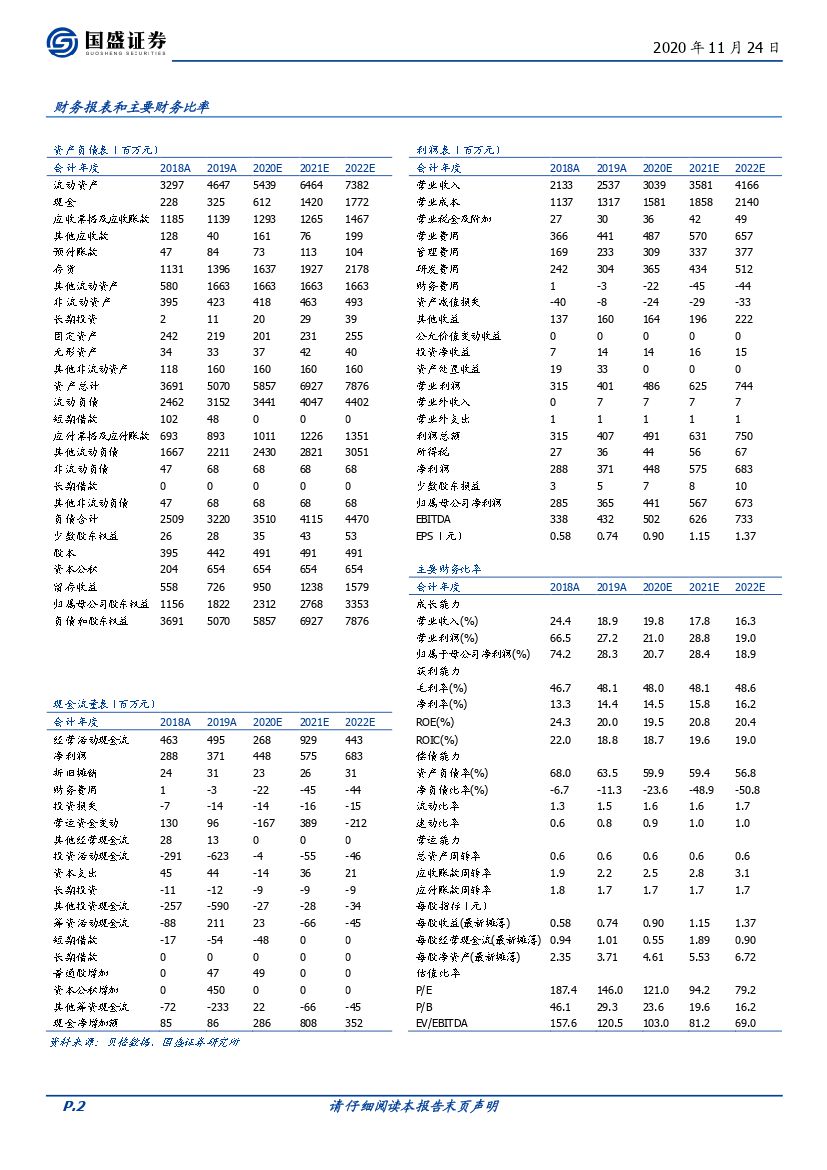

盈利预测与投资建议。 我们预计 2020-2022 年公司实现收入 30.39 亿元、 35.81 亿元、 41.66 亿元,对应归母净利润分别为 4.41 亿元、 5.67 亿元、 6.73 亿元。 考虑到公司所在赛道的高技术壁垒、高客户粘性、公司具有明显优势的赛道卡位、具有产业影响力的管理团队以及自主可控、国产替代、智能制造升级等国家政策对产业的长期驱动,首次覆盖给予“买入”评级, 2021 年目标市值 424 亿元,中性假设下长期市值空间为 1,160 亿元。

风险提示: 下游行业波动风险;研发投入不及预期的风险;部分重要原材料进口风险;新冠疫情持续发酵的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中控技术(688777):流程工业小巨人,开启千亿市值成长之旅-20201125-国盛证券-31页(附PDF下载)