宏观深度报告:“转债策论”系列之十:产业链视角,看造纸包装转债-20201126-开源证券-32页(附PDF下载)

导读:

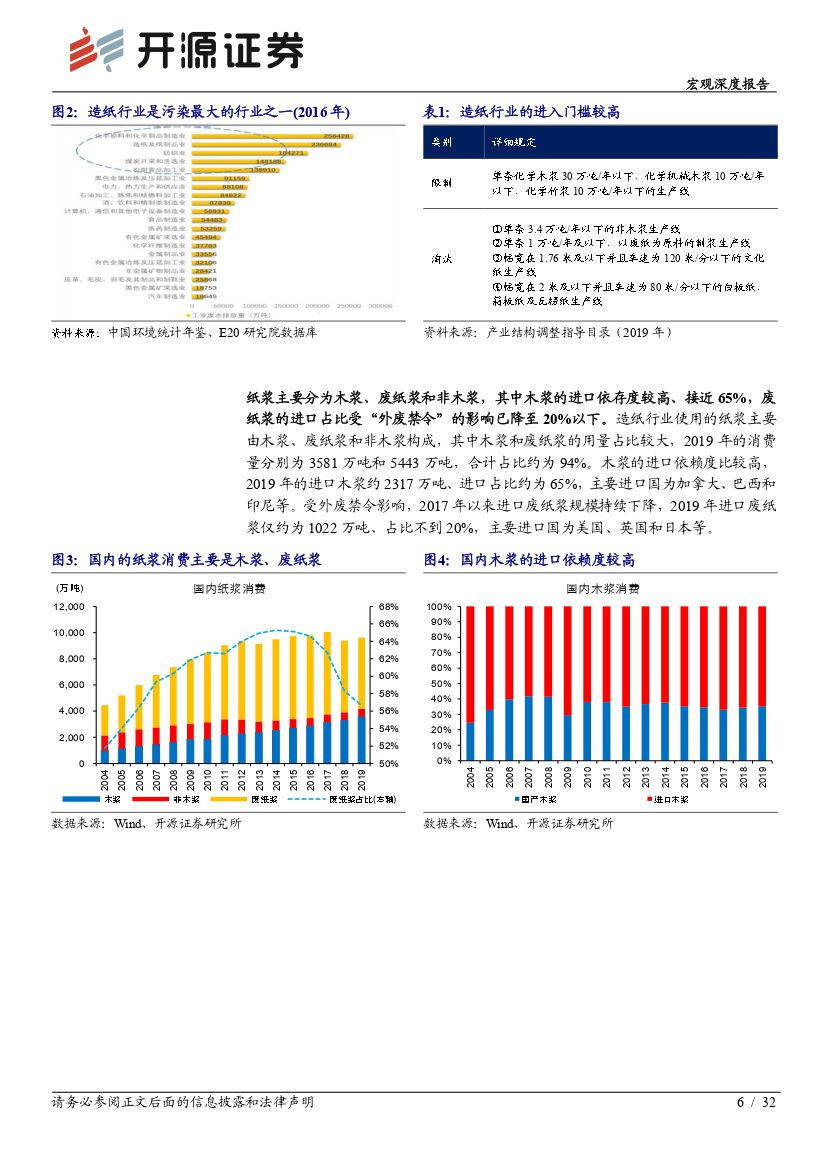

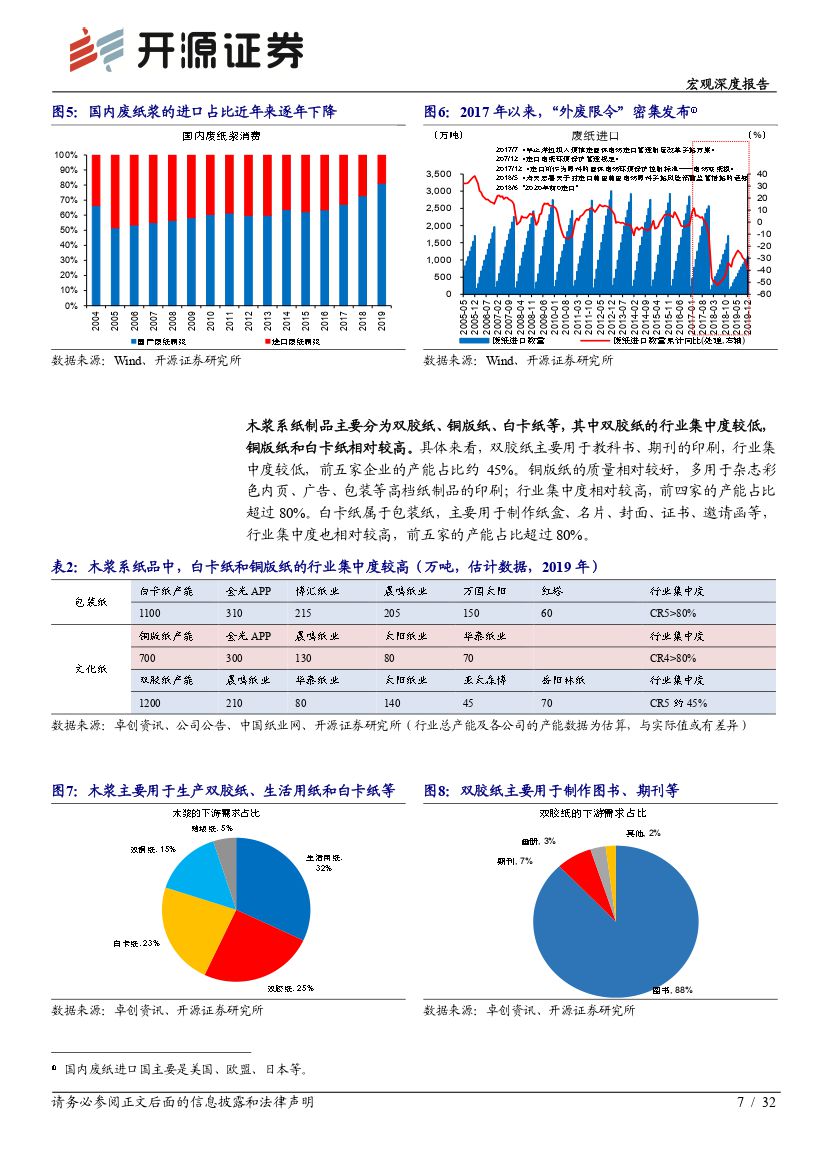

造纸包装产业链包含纸浆、造纸和包装等环节,相关转债较多、多处在中下游造纸产业链包含纸浆、造纸、纸包装等,纸浆和造纸行业集中度较高。 纸浆分为木浆和废纸浆,木浆进口依存度高、约 65%,废纸浆进口占比低于 20%。 木浆系纸品有双胶纸、铜版纸、白卡纸等,废纸系纸品以箱板瓦楞纸、白板纸为主,其中白卡和铜版行业集中度较高。纸包装处于造纸下游,可分为销售包装、储存运输包装,后者附加值小、毛利率低;纸包装行业集中度低于上下游,议价能力弱。存量造纸包装产业链转债共 10 只,多分布在产业链中下游。 造纸包装产业链存量和预案转债合计超 10 只,存量转债中造纸、纸包装行业各 5 只。已经退市的造纸包装产业链转债共 7 只,最终多触发赎回条款、以转股方式退出市场。 从存量个券的机构持仓情况看,公募基金关注度高主要是山鹰、太阳、 裕同和合兴等。

造纸、包装均是周期性行业,需求和经济景气相关,毛利率主要受纸价影响造纸是典型的周期性行业,行业需求和经济高度相关,毛利率主要受纸价影响。2011 年以前,行业需求和纸价波动较大,二者对行业盈利的影响均较大;伴随纸制品需求增速趋缓、波动下降,行业盈利受需求的影响减弱、受纸价的影响边际增强。纸价主要受供需格局、成本等因素的影响;纸制品需求增速放缓、波动下降背景下,近年来供给和成本对纸价的影响增强,需求对纸价的影响有所减弱。纸包装行业需求量亦和经济景气高度相关,毛利率主要受纸价的影响、通常和纸价反向变化。 纸包装行业的需求,主要受家电、食品饮料等下游行业的景气高低影响;不同行业的需求变化差异较大,例如化妆品、消费电子等行业的需求仍在快速增长阶段。由于纸包装行业集中度远低于上下游、议价能力较弱,因此当纸价上行时,行业的毛利率多会受损;即纸包装行业的毛利率多和纸价反向变化。

需求修复下,优先关注造纸行业,尤其是行业格局好、需求持续性强的白卡纸需求修复下, 造纸中短期业绩弹性更大,尤其是竞争格局较好的白卡纸;中长期,造纸和纸包装行业格局或持续改善,细分行业龙头或将受益。 1) 造纸: 经济修复叠加限塑令影响,包装纸尤其是白卡纸需求或持续改善,行业龙头有望受益;党建需求支持下,文化纸龙头或受益。中长期,具有纸浆资源、资金等优势的龙头,或凭借低成本持续提份额。 2)纸包装: 纸价上行下,纸包装盈利弹性或弱于造纸; 中长期, 具有成本、技术和客户资源等优势的龙头市占率或持续提升。目前,造纸包装产业链转债价格、溢价率多较低,可关注细分行业的龙头个券:1)造纸: 可关注太阳(文化纸龙头,在老挝和广西均有纸浆产能,纸浆自给率达 40%,有望凭借林浆一体化降低成本、提升市占率); 2)纸包装: 可关注裕同(主要产品是彩盒和说明书, 毛利率较高,下游客户均是消费电子、食品饮料等行业的龙头企业)、合兴(箱板瓦楞纸包装龙头,近几年通过并购持续提份额)。

风险提示: 宏观经济发生巨大变化,监管政策发生巨大变化。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 宏观深度报告:“转债策论”系列之十:产业链视角,看造纸包装转债-20201126-开源证券-32页(附PDF下载)