宏观研究月报:地产销售反弹显韧性,出口和消费拉动经济上台阶-20201124-国融证券-28页(附PDF下载)

导读:

10月数据显示生产需求继续改善。尽管有国庆假期影响,但10月生产端工业增加值持平上期,幅度超市场预期。需求端再次加速,地产销售和投资反弹,出口再创新高,消费也进一步深度修复。同时10月社融信贷保持较高增速,企业中长贷继续向好,佐证“宽信用”格局未变。

中期来看,四季度GDP继续上行,接近6%潜在增长率的概率大大提升,全年有望超2%,出口、消费和地产的高景气有望延续到明年。外需方面,国内疫情控制较欧美有明显优势,我国出口呈较高增速或维持更长时间,若二季度欧美疫苗大规模分发接种顺利,我国出口将逐步回归常态。内需方面,尽管政策有所收紧,但按揭和销售仍有韧性,开发投资预计呈现高位稳步回落态势;同时,收入预期回暖,疫情控制得当消费信心持续恢复,可选消费、线下消费服务贡献稳步加大。此外,前期超宽松政策已基本退出,后续政策维持中性方向,信贷倾向于结构化宽松,限制地产规模扩张速度,扶持制造业和中小微,财政改善年末支出再提速。总的来看,年内信用宽松格局暂不变,消费接力地产,出口维持高景气,此轮经济修复有望延续至明年二季度,明年要密切观察信用和财政力度。

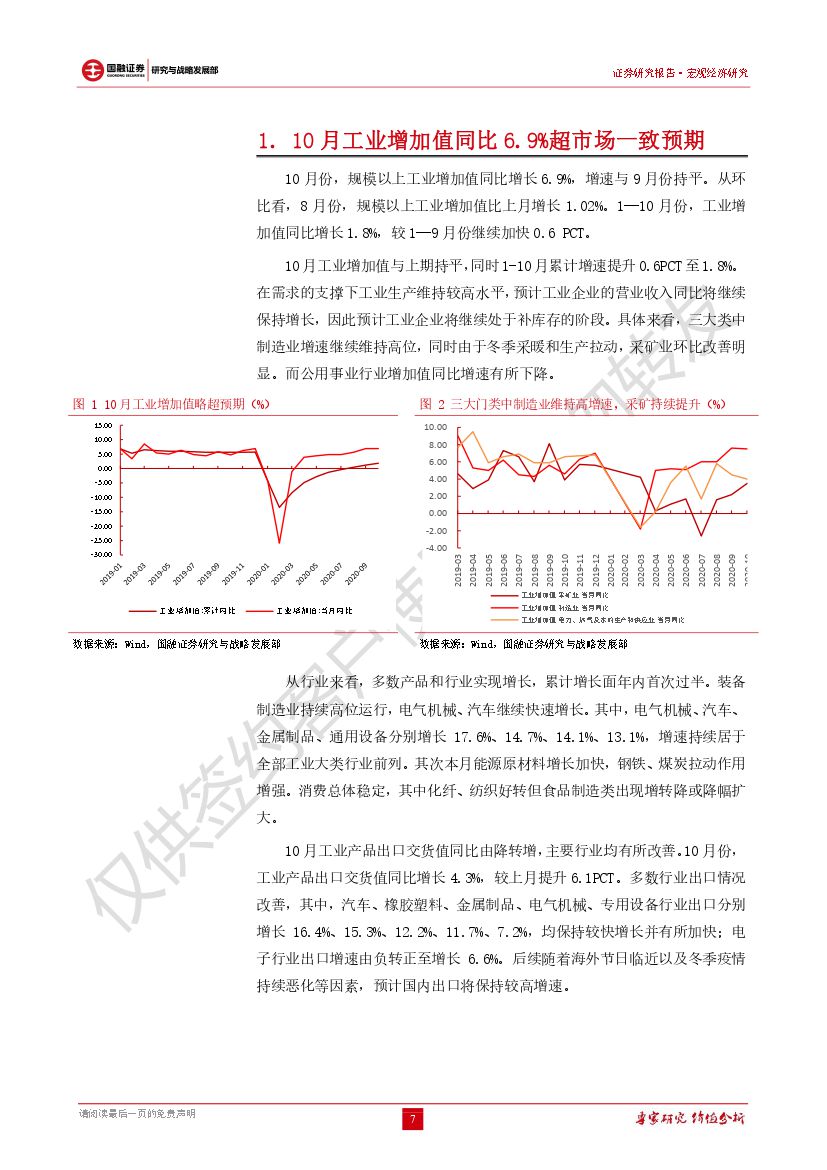

1)10月工业增加值同比6.9%超市场预期。后续来看,尽管生产已基本全面恢复,但内外需连续共振向好,PPI触底回升趋势不改,需求将推动企业从被动补库存转向主动补库存,库存周期进一步拉动生产,整体产能利用率进一步提高,并推动部分制造业开启新一轮投资。生产端的旺盛将继续维持。但需要注意的是,工业生产同比高点或在明年2月,但目前环比增速已回归至1%以下,后续环比向好的幅度大概率会逐步放缓。

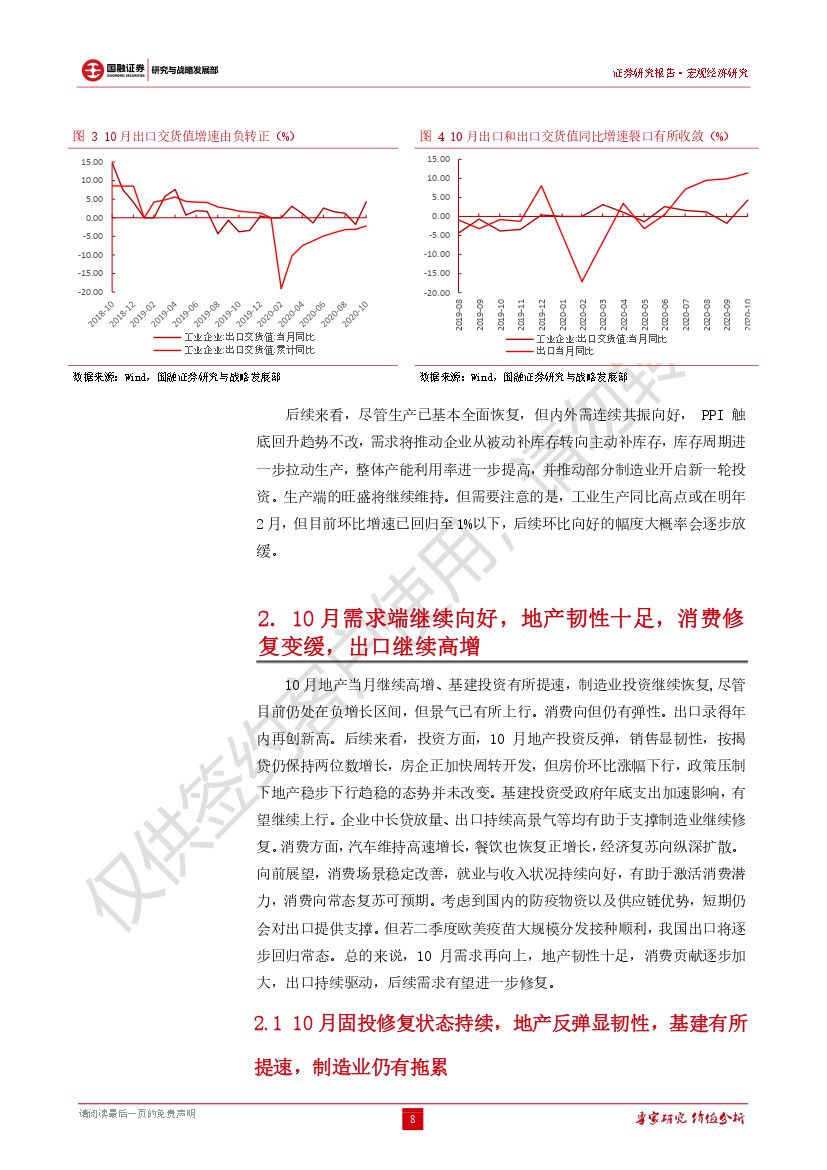

2)10月需求端继续向好,地产反弹显韧性,消费向好但修复变缓,出口继续高增。投资方面,10月地产投资反弹,销售显韧性,按揭贷仍保持两位数增长,房企正加快周转开发,但房价环比涨幅下行,政策压制下地产稳步下行趋稳的态势并未改变。基建投资受政府年底支出加速影响,有望继续上行。企业中长贷放量、出口持续高景气等均有助于支撑制造业继续修复。消费方面,汽车维持高速增长,餐饮也恢复正增长,经济复苏向纵深扩散。向前展望,消费场景稳定改善,就业与收入状况持续向好,有助于激活消费潜力,消费向常态复苏可预期。考虑到国内的防疫物资以及供应链优势,短期仍会对出口提供支撑。但若二季度欧美疫苗大规模分发接种顺利,我国出口将逐步回归常态。总的来说,10月需求再向上,地产韧性十足,消费贡献逐步加大,出口持续驱动,后续需求有望进一步修复。

3)10月社融增速或已见顶,年内大概率维持宽信用环境。社融信贷分项10月增速再向上,反映现阶段“宽信用”未被证伪。但10月后政府债券发行压力有所减轻,预计10月可能是本轮社融增速的高峰,但目前经济仍处渐进修复进程中,地产有所降温,消费离正常化仍有距离,稳就业压力仍然巨大,货币政策全面转向可能性较低,年底社融回落幅度不大。年底“宽信用”政策仍将持续,总量或好于“新增社融超30万亿、新增信贷近20万亿”的目标,同时结构调整空间更大,新增信贷更倾向于支持制造业和中小微企业。对于明年可能的信用和财政收紧,要密切注意。

4)10月CPI同比下滑幅度略超预期;PPI同比降幅持平,后续大概继续上修。供需矛盾进一步缓解和基数效应之下,猪肉价格已经越过高点,且后续猪价下行空间仍不低。CPI或将继续回落。另外国内工业生产旺盛,需求持续向好,后续随着国际油价的企稳以及工业产品需求的进一步改善,PPI仍将回到持续温和修复的通道中来。

5)10月PMI好于预期,但小企业问题仍存。海外主要经济体制造业景气度纷纷转好,美国制造业PMI略有调整但不改扩张趋势,欧洲制造业PMI亦有改善。美国非制造业10月继续扩张,反映服务业等行业景气度亦随经济复苏而好转。

6)中观重点行业中,上中下游多行业景气向好,但分化仍大。上游行业整体价格有所反弹,近期疫苗问世,欧美经济预期向好,油价受OPEC+延迟增产计划扰动有所上行,供暖需求旺盛之下煤价震荡上行,铜价近期震荡上行,地产韧性助推工业金属去库提速。中游行业,水泥价格有所下行,但地产基建支撑之下价格仍有韧性。挖掘机销量继续维持高位。玻璃高位企稳。地产竣工需求向上叠加年末项目赶工带动螺纹玻璃价格继续向好。下游行业中,各大品牌旗舰机陆续发货10月手机发货量同比降幅有所收窄。经销商把握双节余温和双“11”购物节机会继续促销使汽车消费继续维持较高景气。线下经营放松,双节出行信心增加,旅游航空业加速修复。房地产方面,销售继续高增。考虑到目前按揭及预收款仍有两位数较高增速,且竣工同比已反弹转正,预计地产韧性仍将维持较长时间。但地产政策整体偏紧之下,地产下行趋势难以改变。

7)稳杠杆需求下货币政策稳健中性暂无法证伪,财政收入提升带动后市支出再发力。央行在政策吹风会上再次表态货币政策退出,但时机和方式还需评估。反映央行期望后续继续维持稳健中性货币,但货币政策不会在短时间内大幅收紧。一方面,央行目前“稳杠杆”意图不变。10月社融信贷存量13.3%的增速亦佐证监管暂时没有大幅调整宏观杠杆率分子的意图。另一方面,近期信用事件频发,银行体系缺存款、缺资本恐引发信用收缩效应。综上,在中短期货币政策将依然保持合理中性态势。目前直达地方的财政资金已基本下达到位,财政收入逐月改善叠加年底完成预算任务,后续支出效率将再提升。总的来说,现阶段财继续提质增效是重中之重,具体来看,(1)财政部目前对地方债期限结构做出了一定指导。近期不少地区正按要求调整来年拟申报专项债对应项目。项目梳理完毕后专项债使用效率将得到进一步提高;(2)本年支出目标完成后,明年棚改债审批可能会有所趋严,后续专项债募投项目或更集中在“两新一重”等重要项目上。但需要注意的是,明年经济大概率将恢复到较高水平,届时信用与财政政策边际可能会有所收紧。

风险提示:1.国内政策宽松不及预期;2.海外疫情和政治不稳定引发全球经济衰退超预期;3.中美摩擦升级致贸易冲击超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 宏观研究月报:地产销售反弹显韧性,出口和消费拉动经济上台阶-20201124-国融证券-28页(附PDF下载)