金融市场分析周报:经济持续向好,政策态度偏强硬,信用债收益持续上行-20201123-中航证券-23页(附PDF下载)

导读:

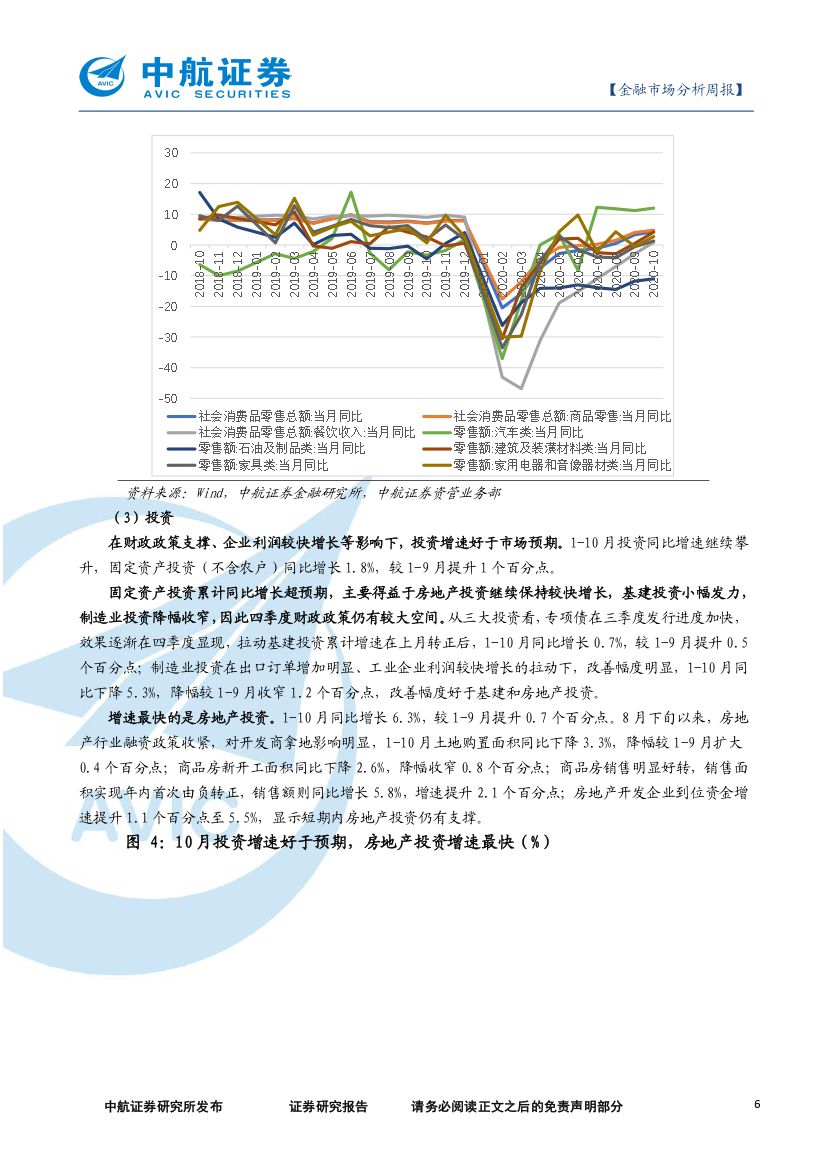

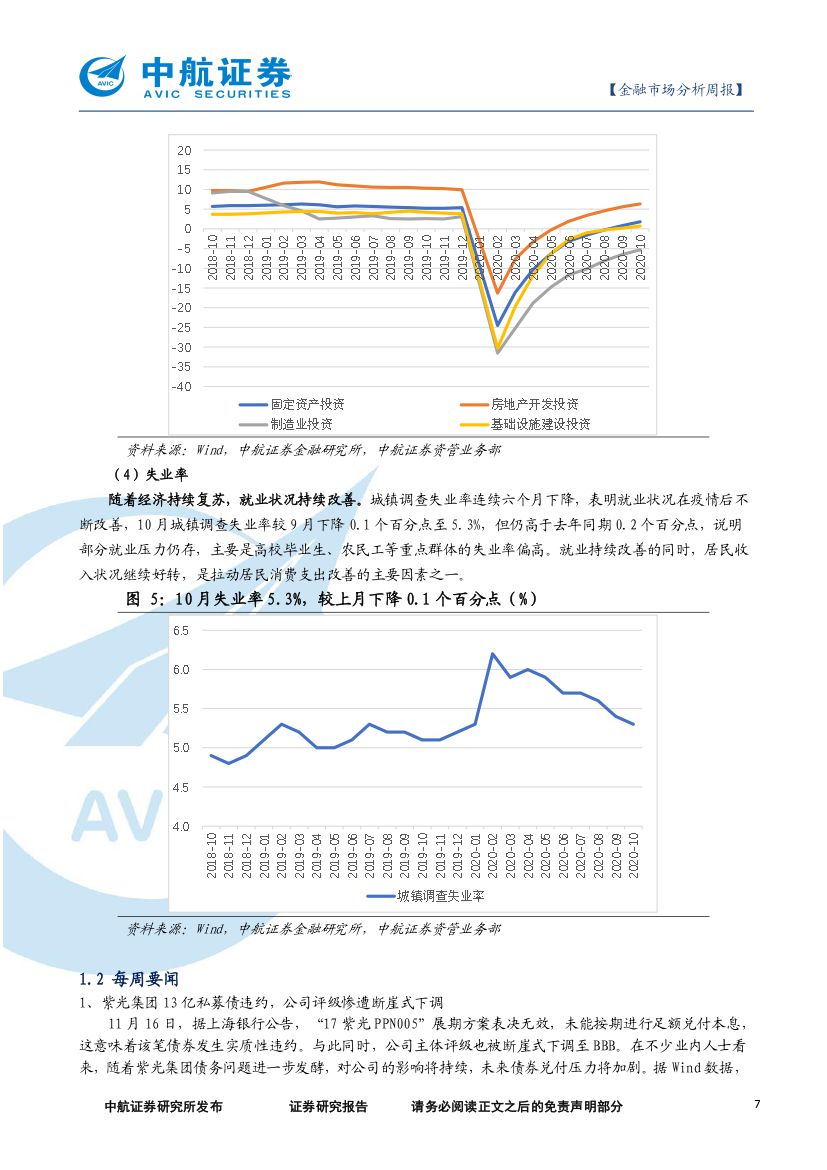

宏观数据:经济复苏内生动力强劲,经济持续复苏增长,四季度增长或将进一步加速。10月工业增加值、投资、出口同比增速超预期提升,消费增速也刷新年内高点,表明中国经济内生动力强劲,向好趋势不变,预计四季度经济增速将进一步加快。阻碍经济恢复至正常状态的不利因素依然存在,消费增速相对缓慢,基建和制造业投资累计增速回升,叠加海外疫情强烈反弹或将削弱中国出口。整体上看,中国经济复苏态势偏于明朗,现有财政和货币政策力度改变的可能性降低,或将延长至明年底。

资金面及央行公开市场操作:央行公开市场净投放3500亿元,本周资金面整体宽松,政策基调仍是中性,流动性“不缺不溢”,预计下周资金面整体均衡。本周以来,资金面整体宽松。周一,央行大规模投放中长期流动性,8000亿元的操作规模创下单日MLF操作量新高,进一步给市场注入强力稳定剂。隔夜品种和7天期、14天期品种解除倒挂。综合来看,我们认为货币政策基调仍是中性,流动性“不缺不溢”。预计下周资金面整体均衡。

利率债:央行本周连续表态偏强硬,10年国债收益率上行突破3.3%。本周央行超额续作MLF,资金面先紧后松,但是由于信用风险仍在发酵,资金面出现分层,非银融入的跨月资金价格明显上行,债市情绪再度回落,长债收益率上行。本周,各期限国债期货价格均下降。5年期国债期货主力合约TF2012价格为99.0950,较上周下降0.26%。10年期国债期货主力合约T2012价格97.2050,较上周下降0.44%。2年期国债期货主力合约TS2012价格为99.7800,较上周下降0.22%。

可转债:权益各市场走势出现分化,转债与对应权益市场趋势一致,建议继续关注顺周期、可选消费、“十四五”主题。本周权益各市场走势出现分化,可转债市场行情趋势与对应权益市场基本保持一致,涨幅较大的转债多数由正股上涨带动,跌幅较大的转债多数溢价率较高,可转债市场重归价值。权益市场本周依然处于震荡区间,在内部信用因素的扰动下,各市场走势分化,但中期慢涨的逻辑继续,结构上已经清晰地呈现了当前市场的主线方向。转债投资建议以结构性机会为主,把握盈利修复和政策主线,继续关注顺周期、可选消费、“十四五”主题。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金融市场分析周报:经济持续向好,政策态度偏强硬,信用债收益持续上行-20201123-中航证券-23页(附PDF下载)