建筑建材行业:周期行业数据周报(第四十七周)-20201123-华泰证券-48页(附PDF下载)

导读:

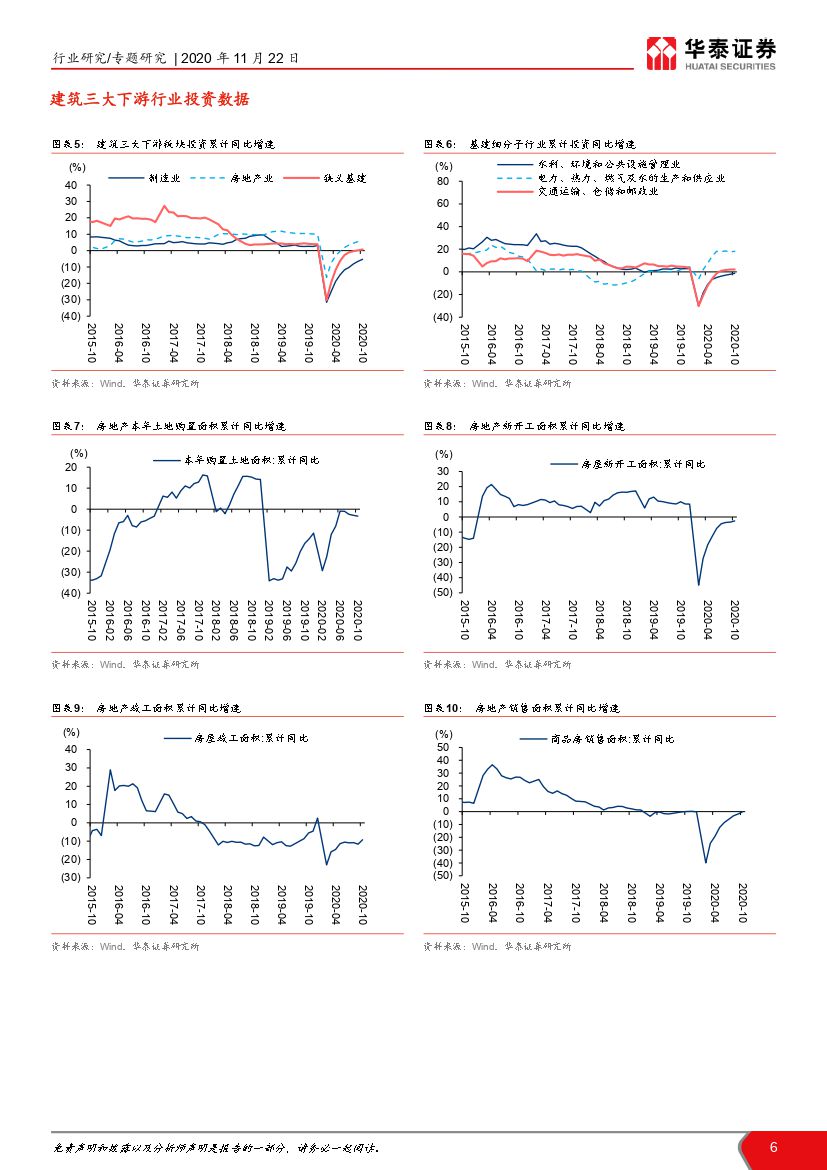

建筑:10 月基建投资回暖,地产投资保持高韧性

根据国家统计局数据,1-10 月地产开发投资同比增速 6.3%,1-9 月同比增速 5.6%,10 月单月同比增长 12.7%,1-10 月地产销售面积同比基本持平,1-9 月同比增速-1.8%,10 月单月同比增速 15.3%,较 9 月大幅提速,地产投资继续保持高韧性;1-10 月广义/狭义基建同比增速 3%/0.7%,1-9 月同比增速 2.4%/0.2%,10 月单月增速 7.3%/4.4%,较 9 月有所回暖,水电燃热投资继续保持高景气,在融资数据持续高景气情况下,我们判断 Q4基建有望持续回暖。1-10 月制造业投资同比增速-5.3%,1-9 月同比增速-7.5%,10 月单月增 3.7%,维持改善态势。

建材:中南水泥价格拉涨,浮法玻璃库存降至新低

根据数字水泥网,上周全国 P.O 42.5 高标水泥 453 元/吨,周环比上升 4.8元/吨,中南、华东、西南地区价格上涨,部分地区如重庆开始补涨。全国熟料/水泥库容比 57%/52%,环比分别-1.7/+0.3pct,水泥出货率环比-2.3pct至 87%,10 月来首次下行,系天气转寒、施工减少导致。根据卓创资讯,上周全国 5mm 白玻均价 102 元/重箱,环比+0.5 元/重箱,社会库存 2072万重箱,周环/同比-319/-275 万重箱,已接近于近 8 年同期最低水平 2021万重箱,供需格局较好有望支撑价格上行。上周玻璃上游重碱/轻碱价格环比-7%/-5%。光伏玻璃价格小幅上行,行业库存维持低位,涨价有望持续。

钢铁&煤炭:冷卷继续强势,煤价或将有望上行

钢铁方面,上周五大品种钢材价格均周环比上行,其中热卷、冷卷表现比较强势,环增幅度均超 100 元/吨。据乘联会预计,11 月狭义乘用车销量同比增 11.1%,为自 17 年以来最大单月同比涨幅,因此我们仍维持对制造业、消费的乐观态度,冷、热卷价格有望持续强势。上周澳洲 PB 粉价格周环增 18 元/吨,展望后市,我们预计 21 年铁矿供需紧平衡,且供给不确定性较大,铁矿价格具备上涨动力。煤炭方面,上周秦港动力煤价周环增1 元/吨,处震荡行情;但目前重点港口库存水平偏低,叠加采暖季来临以及拉尼娜现象影响,我们预计动力煤价仍有上行基础。

有色:铜、铝供需改善,锂盐价格修复

上周国内铜、铝、锌、铅、锡、镍现价为 53190、15910、21690、15050、146750、119500 元/吨,周变动幅度 2.11%、1.73%、5.19%、1.01%、0%、-0.95 %;LME 三个月铜、铝、锌、铅、锡、镍期货价格为 7046.5、1994.5、2726.5、1968、18635、15743 美元/吨,周变动幅度为 1.48%、3.1%、3.83%、3.33%、1.41%、-0.64%。上周 COMEX 黄金和白银分别收于 1872.4 和 24.4 美元/盎司,周变动幅度分别为-0.73%、-1.66%。

化工:供应面利好推动环氧丙烷、丙烯酸价格上涨,有机硅持续上行

上周,国际油价有所上涨,国内化工品价格上涨为主:重点监测的 295 个主要化工品中,133 个上涨,53 个下跌,其中己二胺(32.4%)、浆料(25.0%)、正丁醇(21.3%)涨幅居前;美国 Henry Hub 期货(-11.5%)、甲醛(-9.2%)、顺酐(-7.5%)跌幅居前。重点产品中:1)环丙产业链:供应面利好推动环氧丙烷价格大涨,聚醚价格跟涨;2)丙烯酸及酯:供应有所收紧,厂家库存压力缓解,丙烯酸及酯价格上涨;3)PA66 产业链:海外厂家减少己二腈供给,推涨己二胺、PA66 价格;4)有机硅:内需保持增长,供给端利好仍存,有机硅价格上行。

风险提示:部分抽样指标无法代表整体趋势;历史数据对未来指引失效

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建筑建材行业:周期行业数据周报(第四十七周)-20201123-华泰证券-48页(附PDF下载)