进入旺季高峰,水泥玻璃基本面优于预期-20201123-兴业证券-18页(附PDF下载)

导读:

本周统计局发布10月宏观经济数据、建材行业数据:1-10月全国累计水泥产量19.20亿吨,同比增长0.4%,10月单月产量2.41亿吨,同比高幅增长9.6%。房地产新开工面积10月单月同比增长3.5%,基建10月单月提高4.4%,增速较9月提高1.2个百分点。

继续提示建材超跌品种①水泥,②兔宝宝,③永高股份,④帝欧家居&蒙娜丽莎。首先,水泥基本面表现优于预期;第二,兔宝宝前期跟随大B端建材调整较多,传统板材销售连续回暖未充分反应,预计未来至少半年内有望观察到板材零售、成品业务同比增长,易装、工程板持续贡献增量。第三,永高股份经营预计维持较快增速,近期主要变化为提示永高转债11月18日收市后仍未转股将被强制赎回,未来1年内可转债募投项目有望陆续投产,贡献增长动能。第四,精装趋势并未逆转只是干扰性放缓,龙头份额提升与品质优势、供应优势、成本优势未变。

关注建材龙头新成员:我们认为人造草坪行业景气持续,替代真草空间大,保持成长趋势。同时,行业对技术、供应能力、性价比有较高要求,中高端领域壁垒高筑,中国企业优势突出,有望维持较高的盈利水平。关注A股上市公司共创草坪,全球龙头,具备技术、产能、渠道优势,净利率水平较高,未来乘势释放新产能,增速可期。

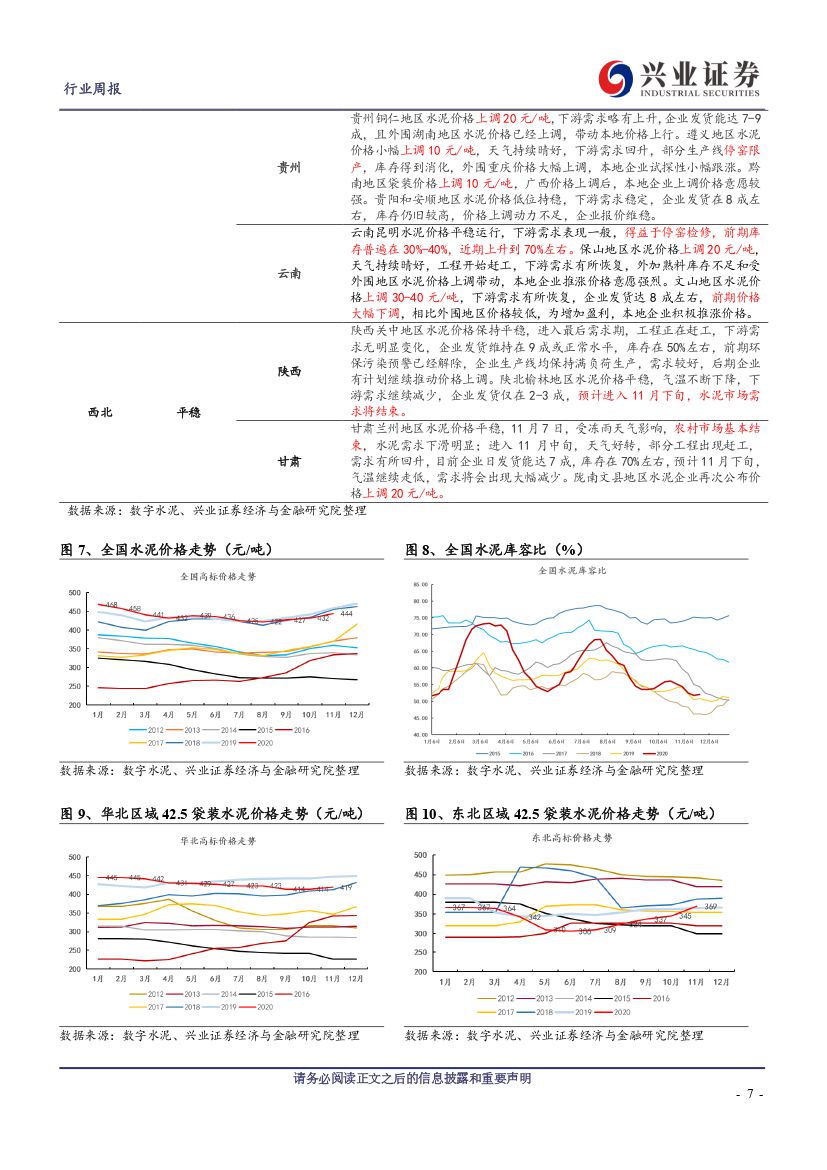

水泥:河南11.15-12.31期间实施自主减排,72条产线已有39条执行停产,4家A类企业可不参与。采暖季为避免叠加排放,环保限产按需执行,河南当前库存偏低价格提升,多地库容比仅35-40%,参考去年同期严格限产带来的影响,间接利好周边省份,例如山西、湖北、河北、宁夏等地,河南、山东持续发挥南北屏障作用。同时,泛东北11月15日开始执行为期4个月的错峰生产。时点价格方面,江苏苏锡常、南京和镇江第五轮上调落实20元/吨,南京同比+30元,盐城同比+45元;浙江台州、温州和金衢丽袋装上调20元/吨,宁波由于外来低价水泥不断进入、本地相对偏高,本次报价暂稳,整体以消化前期涨幅为主,有望酝酿下一轮普涨;安徽除安庆外普涨10-30元,同比方面多地转正,其中合肥、马鞍山同比分别+20、+25元;福建福州、三明和泉州等地保持平稳,随着外围不断上涨,本地意愿继续推涨,计划11月下旬或月底推涨10-20元/吨 ,整体同比降85-100元;江西普涨20元左右,赣州和赣东北上涨落实到位,赣州同比+35元,其余地区降10-20元。河南以稳为主,郑州和平顶山部分企业再次公布上调10-20元/吨;广东珠三角企业公布上调30元/吨,广西南宁和崇左袋装上调20元/吨,湖南长株潭上调30元/吨。出货方面,浙江下游需求表现旺盛,企业发货产销平衡或销大于产,杭州连续5周110%,宁温台环比+5%回升至105%,整体同比增5%-10%;江苏多地连续15周达100%,其中苏北受阶段性降雨影响降15%;安徽多地连续13周维持100%,皖北受降雨影响严重,环比回落20%;江西竷州连续14周达到100%,整体环比持平,传统旺季价格有望继续推涨;福建多地连续4周环比持平,龙岩地区环比+5%,整体出货约95%;湖北95%-100%,受降雨影响,下游需求环比有所减弱。错峰开启降库斜率更为陡峭,区域流动性下降,同时,工程赶工叠加年末提价利润冲刺、提高次年基数的动力可持续;水泥板块整体估值低于10X,旺季高峰基本面表现依然强劲,前期预期过低,经营向上看好估值继续修复。标的方面,价值首选【海螺水泥】,推荐受益湖北复苏及未来5年大力布局产业链一体化与海外市场的【华新水泥】,西北关注【祁连山】以及待注入优质水泥资产的【天山股份】,高股息率角度关注【塔牌集团】。

消费建材:关注点发生变化。首先,竞争加剧,从当下向未来延伸,不仅关注原行业新一轮扩张周期,同时考虑跨行业发展龙头赛道交叉;第二,增强关注现金流、应收账款,平衡成长性与报表质量,经历变化后估值体系再平衡。第三,非B端数据加快恢复,业绩拐点如期出现。重点推荐【伟星新材】【北新建材】【兔宝宝】,继续重点关注防水龙头【东方雨虹】【科顺股份】,管道龙头【永高股份】,涂料龙头【三棵树】,五金龙头【坚朗五金】,瓷砖龙头【蒙娜丽莎】,港股关注【中国联塑】(港股团队覆盖)。

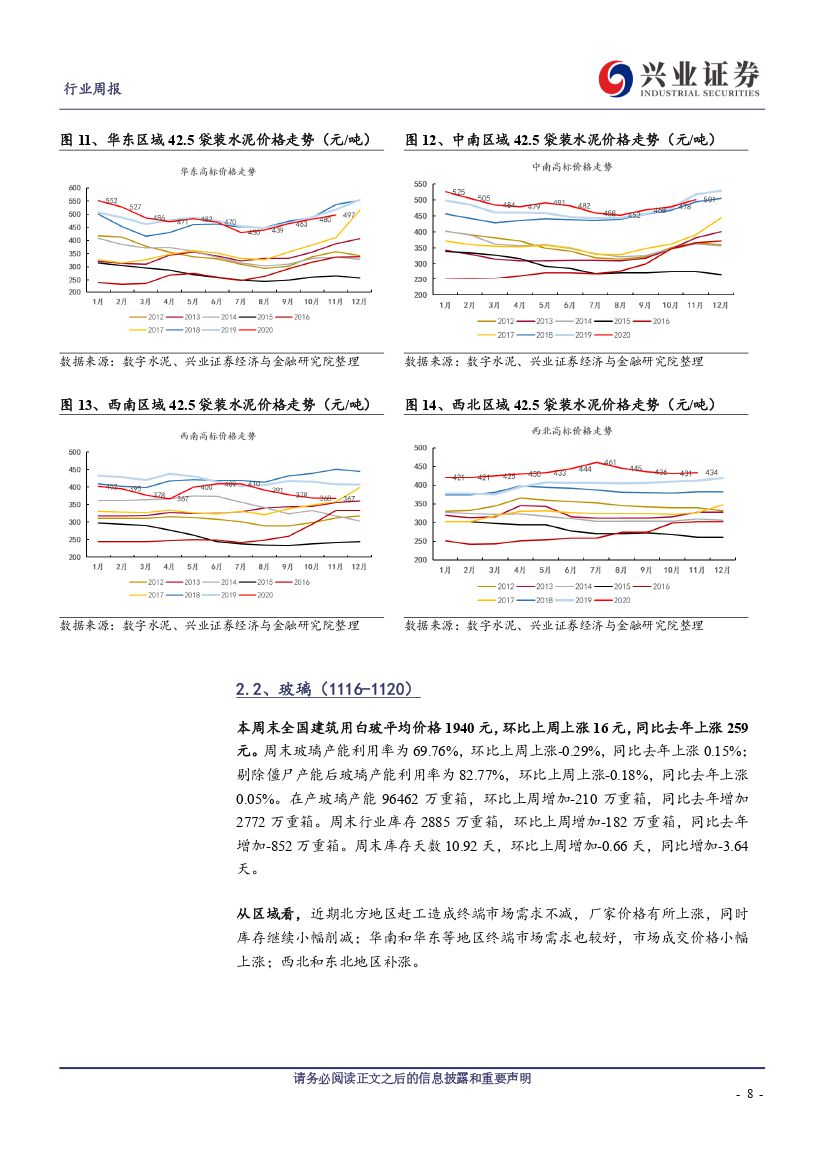

玻璃:本周末全国建筑用白玻平均价格1940元,环比上周上涨16元,同比去年上涨259元。关注成本方面重要变动,国内纯碱价格持续下滑,玻璃企业单位盈利有望继续提升。光伏玻璃方面,光伏组件需求旺盛,推动光伏玻璃连续涨价。本周 3.2mm镀膜主流价格42元/平,同比+51%,传统龙头扩品延伸,有望穿越周期、收获成长,关注【旗滨集团】。

风险提示:雨水影响工程进度不及预期;基建资金到位时间不及预期;海外疫情变化及进口水泥流入不及预期;宏观流动性趋紧的风险;地产调控继续趋严的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 进入旺季高峰,水泥玻璃基本面优于预期-20201123-兴业证券-18页(附PDF下载)