医药周报:预计2020年海外采浆量同比下降10%,继续推荐天坛生物-20201123-太平洋证券-20页(附PDF下载)

导读:

本周周报我们对继续对血制品进行跟踪梳理。包括海内外血制品采浆情况、市场销售情况和价格情况。

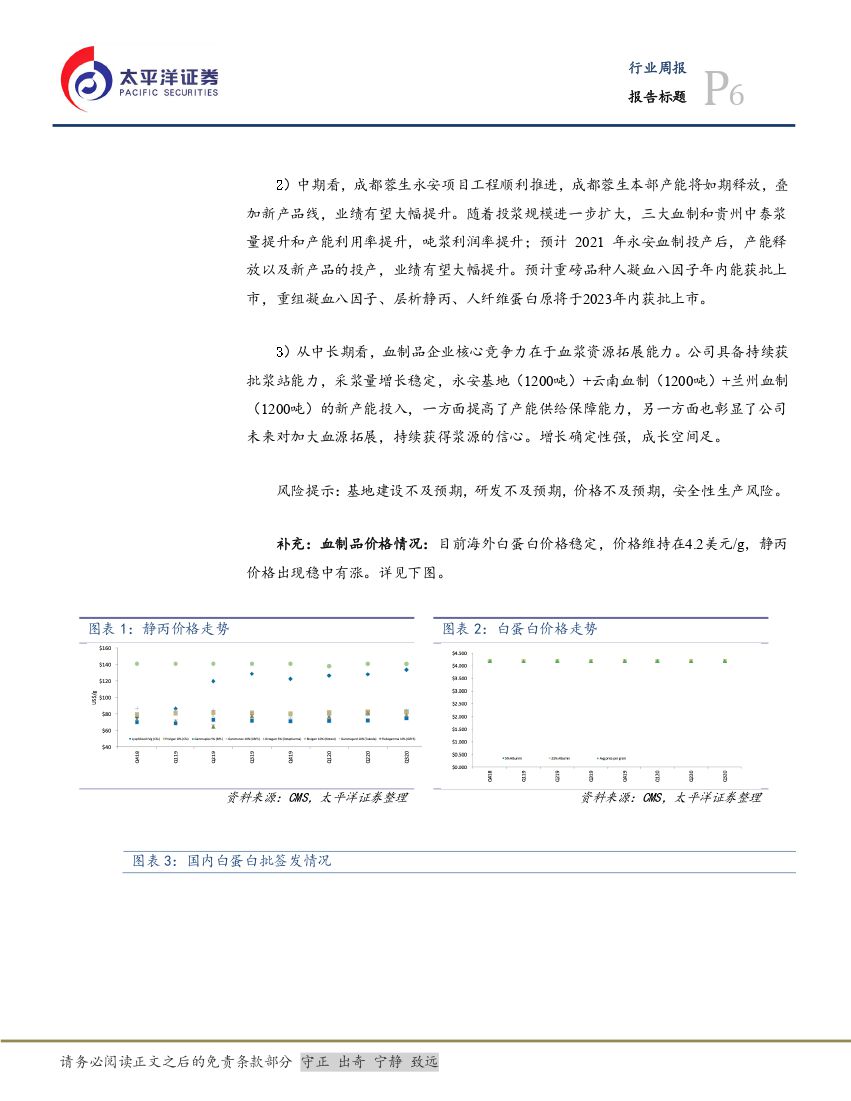

预计21年海外进口白蛋白减少,21年国内白蛋白供需进一步改善,景气度持续提升,价格有望继续往上。基于以下判断。

1)预计2020年海外采浆量同比下降10%。海外Q3最新情况表明,截止至9月底CSL采浆量仍未恢复到去年同期水平,基立福进一步下调了采浆量预期,调到同比下降15%。同时疫情反复爆发将进一步加大对采浆的影响。

2)海外没有白蛋白库存积压。海外疫情对美国白蛋白市场需求影响有限,截止到7月底,美国白蛋白滚动12个月销量同比仅下降5.7%,目前价格稳定。海外没有出现需求下滑,以及导致白蛋白库存积压情况,我们认为库存为正常水平。

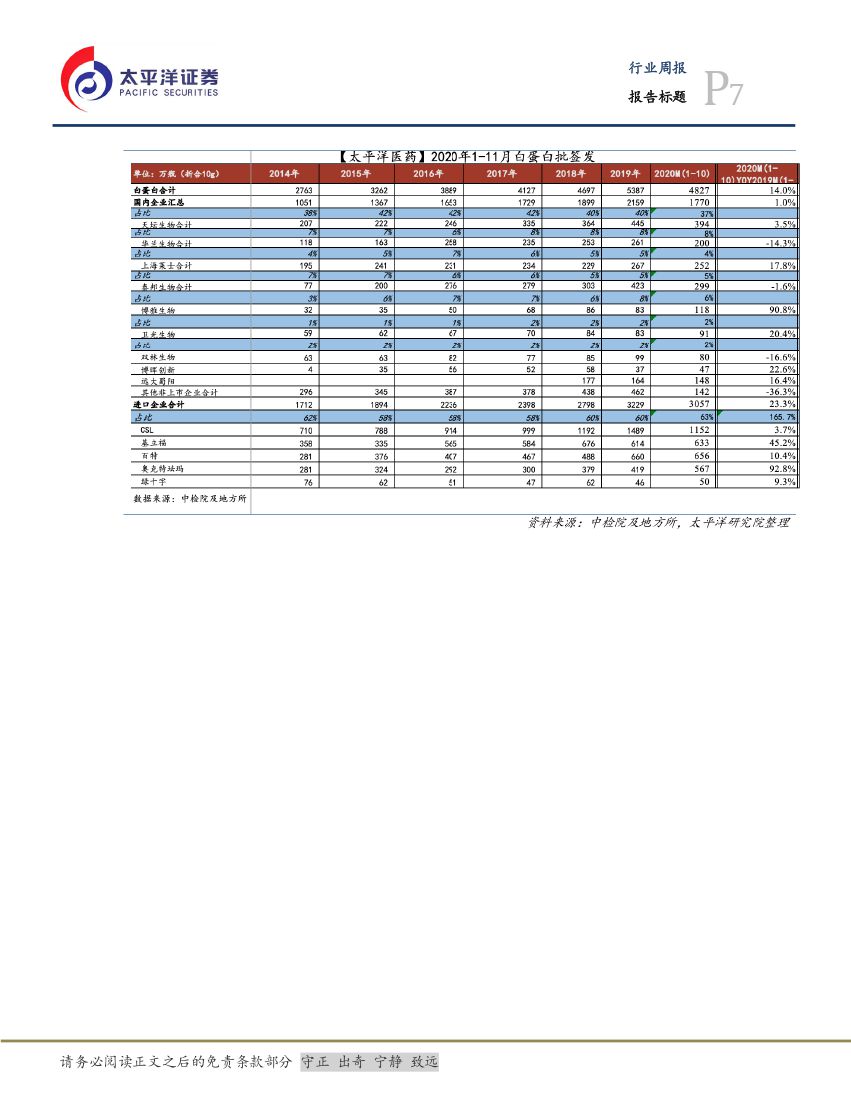

3)2020年海外采浆减少对国内进口白蛋白批签发影响有可能出现在20年4季度至21年。2020年Q2海外采浆受疫情影响最大,通常来看,海外企业从采浆到进入国内市场,时间周期在6个月以上,2020年Q2采浆影响血制品供应将出现在4季度到21年年初。国内20年4季度之前的进口批签发供给主要由2019年采浆量决定。

4)2020年年初采浆量下降对血制品供给逐步显现。8月和9月白蛋白批签发同比下降,10月白蛋白批签发继续下降,20年10月批签发同比下降8.4%,其中进口为同比下降13.5%,上市公司血制品企业白蛋白批签发大幅下滑。预计2020年年初采浆量下降对血制品供给逐步显现。

5)综上,预计国内20年采浆量与2019年持平,21年海外进口预计减少,21年国内白蛋白总供给预计减少,终端需求恢复有望保持正常增长(5%-10%),预计20年Q4-21年白蛋白供需缺

处于持续扩大态势,景气度提升,价格有望继续上行。相关标的:继续推荐天坛生物,股价已调整较多,进入价值布局区间

行情回顾:CXO及医疗服务领跌,建议关注已回调至具有安全边际的标的,血制品天坛生物、药店板块一心堂和类消费类长春高新和我武生物。上周(11月16日-11月20日)生物医药板块下跌1.43%,跑输沪深300指数3.21pct,跑赢创业板指数0.04pct,在30个中信一级行业中排名靠后;上周中信医药各子版块涨跌不一,其中化学原料药和中成药分别上涨0.17%和0.16%,医疗服务(主要系CRO及医疗服务)、生物医药和医药流通分别下跌5.30%、1.43%和1.30%。2020年初以来(1月1日-11月20日),生物医药板块上涨41.69%,跑赢沪深300指数21.02pct,在30个中信一级行业中排名第6位。Q4短期医药动态调整有望持续,建议关注已回调至具有安全边际的标的,血制品天坛生物、药店板块一心堂和类消费类长春高新和我武生物。

2020年三季度以来,医药板块震荡回调,国内疫情影响逐步消退下医药板块回归产业升级主逻辑;个股层面,业绩确定性强的龙头公司出现结构化行情。截止2020年11月13日,医药板块估值处于十年历史估值中枢,溢价率处于十年中部位置偏下,安全边际明显提高;子行业估值差收敛,创新驱动和自费属性的子版块估值消化。

中长期投资建议:我们认为医保战略性购买对于价值的追求,以及对于极高临床创新价值的产品和技术的支持和鼓励,定下了医药行业发展基调,唯有创新才是医药发展的未来,从而也决定医药投资方向必须围绕创新。短期,我们继续推荐宽赛道、高壁垒,具备长期投资价值板块,重点推荐眼科、口腔和体检医疗服务、ICL和高景气药店板块,高壁垒永续增长具备长期投资价值的血制品板块,消费升级下的壁垒高格局好、渗透率低的类消费生物药板块。

11月推荐组合:智飞生物、天坛生物、大参林、一心堂、新产业、迈瑞医疗、安图生物、金域医学、凯普生物、长春高新。

风险提示。行业政策变动;核心产品降价超预期;研发进展不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药周报:预计2020年海外采浆量同比下降10%,继续推荐天坛生物-20201123-太平洋证券-20页(附PDF下载)