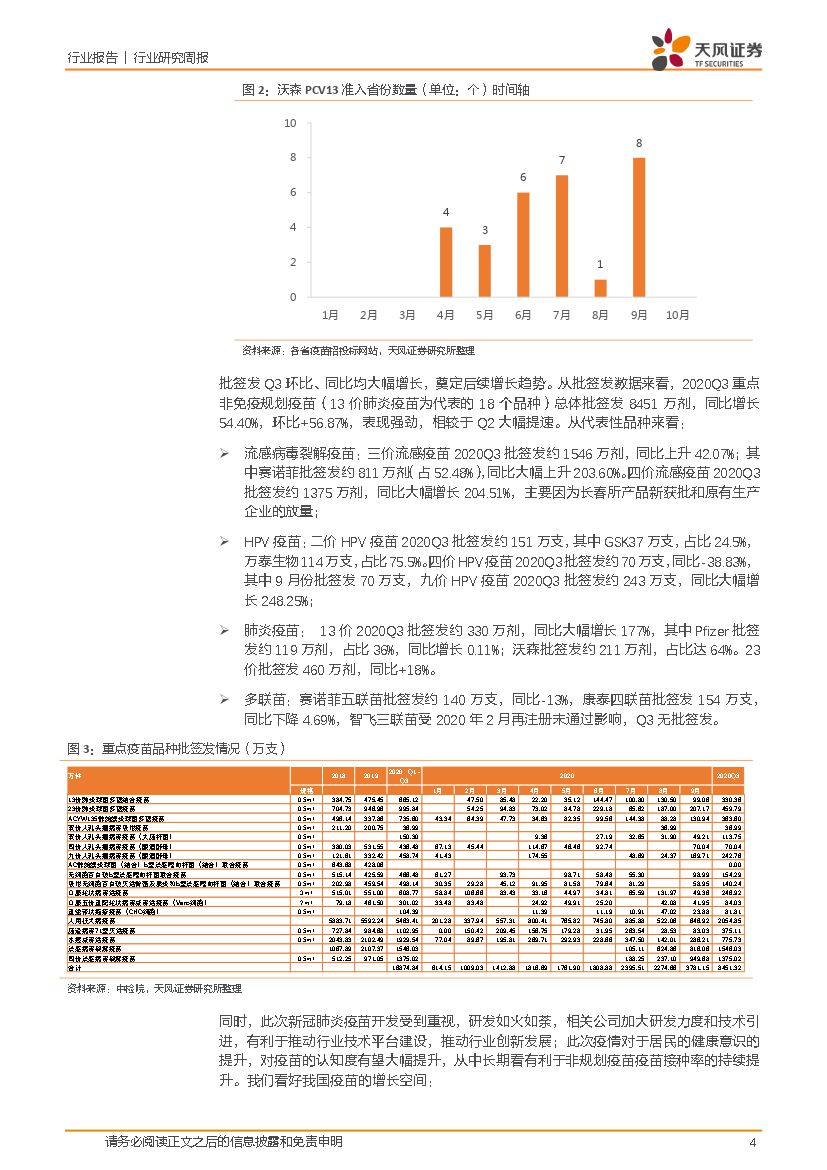

政策扰动有望落地,布局景气赛道的估值切换行情-20201123-天风证券-16页(附PDF下载)

导读:

医药生物同比下跌1.43%,整体表现弱于大盘

本周上证综指上涨2.04%,报3377.73点,中小板下跌0.1%,报9135.08点,创业板下跌1.47%,报2667.09点。医药生物同比下跌1.43%,报11343.35点,表现弱于上证3.47个pp,弱于中小板1.32个pp,强于创业板0.04个pp。全部A股估值为15.67倍,医药生物估值为42.49倍,对全部A股溢价率为171.24%,处于历史较高水平。

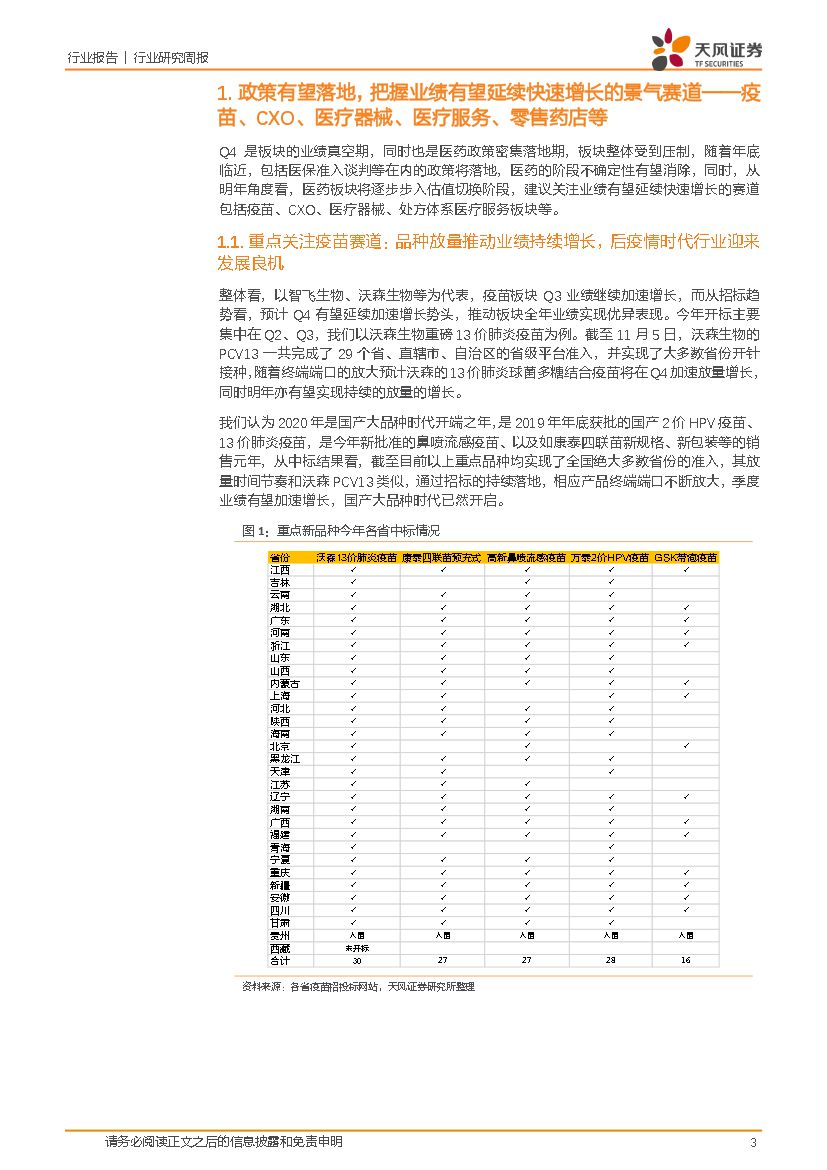

行业一周政策总结:11月17日,为进一步指导血站做好秋冬季新冠肺炎疫情防控工作,落实疫情常态化防控工作要求,规范血站工作流程,保障血站工作人员及无偿献血者安全,国家卫健委等部门组织专家制定了《血站秋冬季新冠肺炎疫情防控工作指引》;11月18日,国家药监局发布关于批准注册73个医疗器械产品的公告;11月19日,中国国家药监局药审中心(CDE)发布关于《药品附条件批准上市技术指导原则(试行)》的通告。11月20日,为持续推进医保支付方式改革,提升医保治理现代化水平,加强对区域点数法总额预算管理和按病种分值付费试点工作的技术指导,医保局发布《国家医疗保障按病种分值付费(DIP)技术规范》。

行业观点预判:医药短期受政策扰动,长期预计持续高景气

Q4是板块的业绩真空期,同时也是医药政策密集落地期,板块整体受到压制,随着年底临近,包括医保准入谈判等在内的政策将落地,医药的阶段不确定性有望消除,同时,从明年角度看,医药板块将逐步步入估值切换阶段,建议关注业绩有望延续快速增长的赛道包括疫苗、CXO、医疗器械、处方体系医疗服务板块等。

11月金股:智飞生物(300122.SZ)、大参林(603233.SH)、众生药业(002317.SZ)

智飞生物(300122.SZ):公司HPV疫苗持续高增长,自有产品完成优化升级,EC试剂、微卡疫苗等自主大产品有望开启公司发展新阶段。公司渠道、销售能力强,且不断拓展研发,推动新冠疫苗研发,产品储备丰富,预计公司2020-2022年EPS分别为2.02、2.67及3.41元。

大参林(603233.SH):连锁药店行业景气度高,未来随着带量采购等政策的持续推进,终端价值还将进一步提升。公司是华南地区医药零售龙头,管理能力优秀,随着新开门店与并购门店持续贡献业绩,公司业绩有望继续保持稳步增长,我们预计2020年公司业绩保持良好增长趋势,省外拓展稳步推进,市场占有率将进一步提升。

众生药业(002317.SZ):公司过去作为中成药企业近年来不断发展化药业务,并且较早进行创新药布局,有望转型成功。公司在呼吸、NASH、眼科、肿瘤领域皆有创新布局,流感新药ZSP1273二期临床试验获得了积极结果,10月获批III期临床伦理。随着公司流感新药III期临床大规模入组预期,未来数据发布及报产预期,有望对公司形成积极影响;长期我们看好公司创新药兑现逻辑,有望转型成功

稳健组合(排名不分先后,滚动调整)

丽珠集团,迈克生物,安图生物,万孚生物,迈瑞医疗,金域医学,恒瑞医药,片仔癀,通化东宝,爱尔眼科,美年健康,泰格医药,药明康德,云南白药,长春高新,凯莱英,科伦药业,乐普医疗,沃森生物,健康元

风险提示:市场震荡风险,研发进展不及预期,个别公司外延整合不及预期,个别公司业绩不达预期、生产经营质量规范性风险、新冠疫情进展具有不确定性

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 政策扰动有望落地,布局景气赛道的估值切换行情-20201123-天风证券-16页(附PDF下载)