国债收益率曲线专题:如何理解正常、向上倾向的收益率曲线?-20201124-天风证券-20页(附PDF下载)

导读:

摘要:

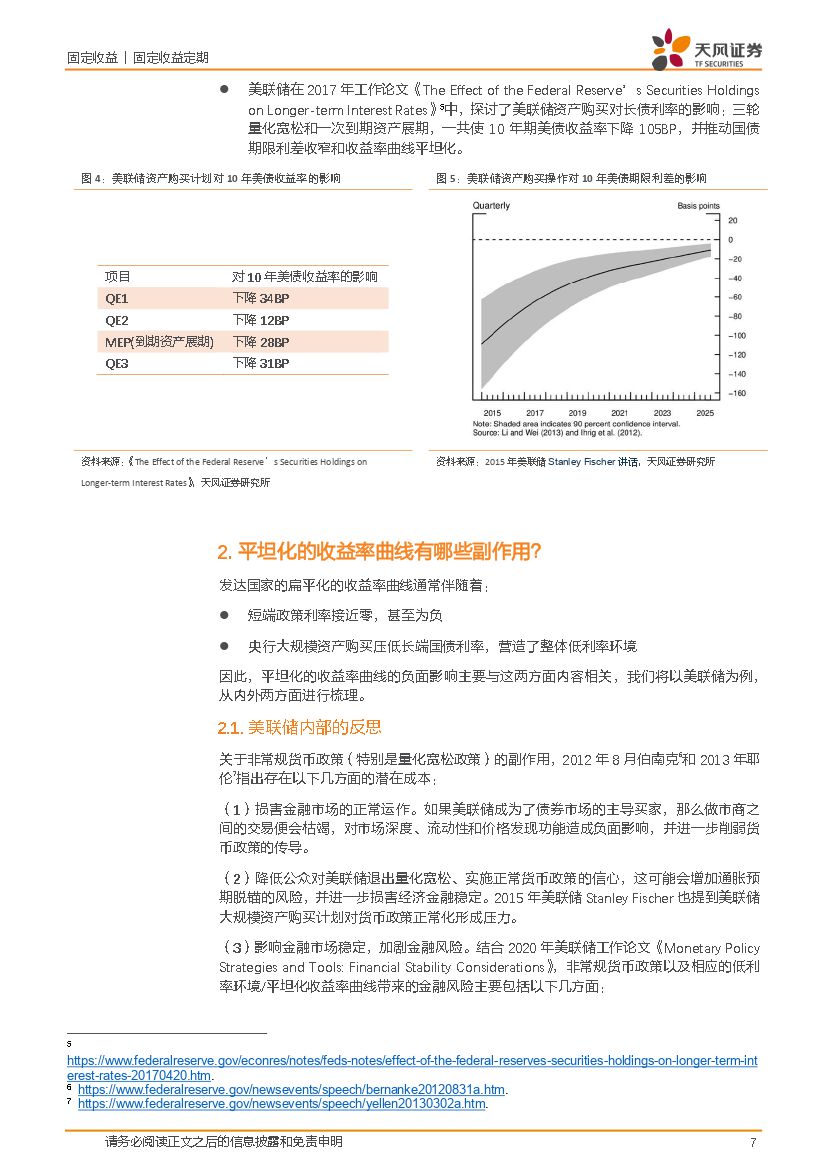

(1)次贷危机以来发达国家央行采用的非常规货币政策工具主要包括:前瞻性指引(FG)、量化宽松(QE)、收益率曲线控制(YCC)、扭曲操作(OT)/到期资产展期(MEP)、负利率(NR)。

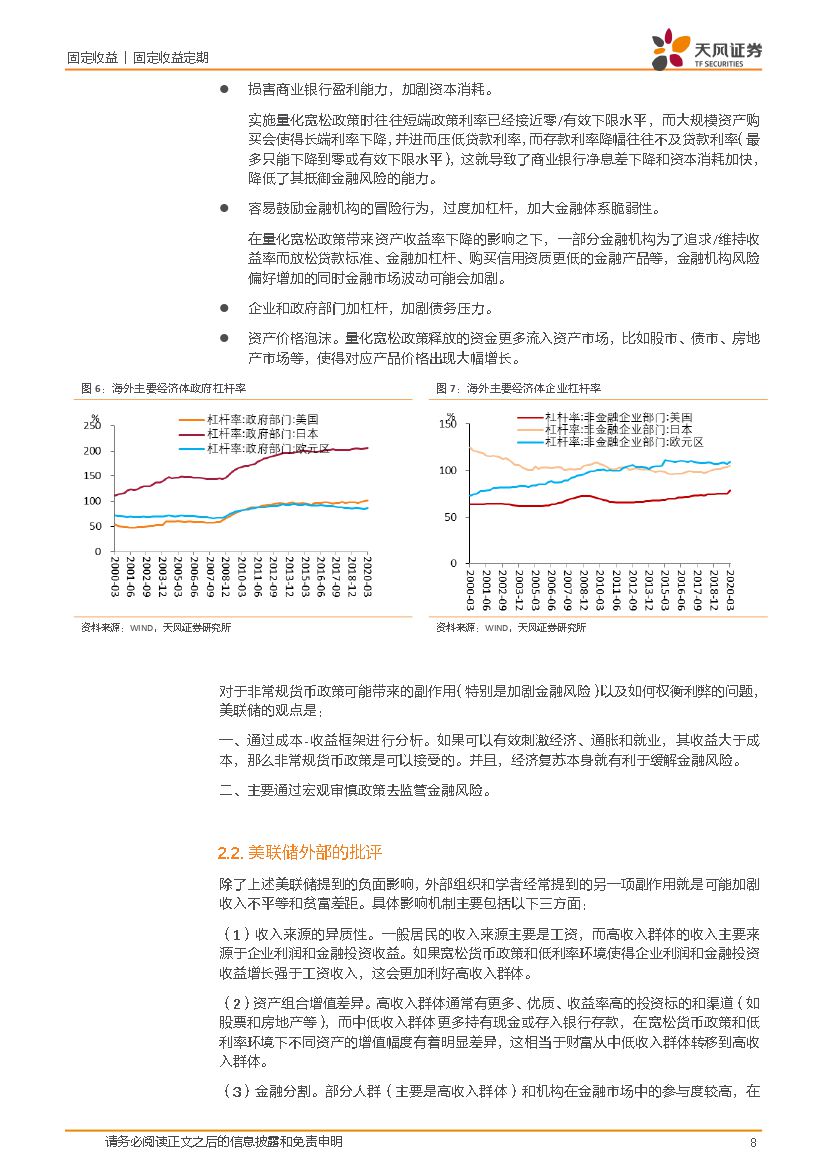

不过,发达国家非常规货币政策引导下的平坦化收益率曲线也带来了副作用,主要包括:损害金融市场的正常运作;降低公众对央行退出量化宽松、实施正常货币政策的信心;影响金融市场稳定,加剧金融风险;加剧收入不平等和贫富差距等。

(2)对于央行所强调的“保持正常的、向上倾斜的收益率曲线”,其前提实际上是“正常的货币政策”,以区别于发达国家实施的量化宽松、零利率/负利率等非常规货币政策,并且不会通过大规模资产购买来让收益率曲线平坦化。

虽然当前收益率曲线位置处于历史区间以内,但是较其他时期明显更为平坦,期限利差(10Y-1Y)处于统计期间内最低水平。显然,当前状态不能算完全正常、向上倾斜。

(3)近期信用事件并未根本改变利率债定价逻辑,随着时间的推移和市场恐慌情绪消退,利率还是会回到基本面和货币政策决定的轨道上来。

结合团队前期报告《如何看待国债曲线与MLF关系?》,我们判断国债收益率曲线形态可能会有所陡峭化:首先观察1年国债收益率是否有可能稳定在2.8%附近,进一步考虑合理向上倾斜的政策诉求,10年国债收益率大约3.3-3.4%附近。

当然,位置判断始终是事后线性外推的结果,关键还是取决于最终基本面的走势和政策态度。但我们据此可以合理估计十年国债3.2-3.3%如果从布局左侧考虑,确实存在一定安全边际。

风险提示:海外疫情发展超预期,经济增长超预期,逆周期政策不确定性。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 国债收益率曲线专题:如何理解正常、向上倾向的收益率曲线?-20201124-天风证券-20页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 国债收益率曲线专题:如何理解正常、向上倾向的收益率曲线?-20201124-天风证券-20页(附PDF下载)