利率债周报:结构性存款10月大幅压降,未来同业存单量价走向何方-20201123-中信证券-26页(附PDF下载)

导读:

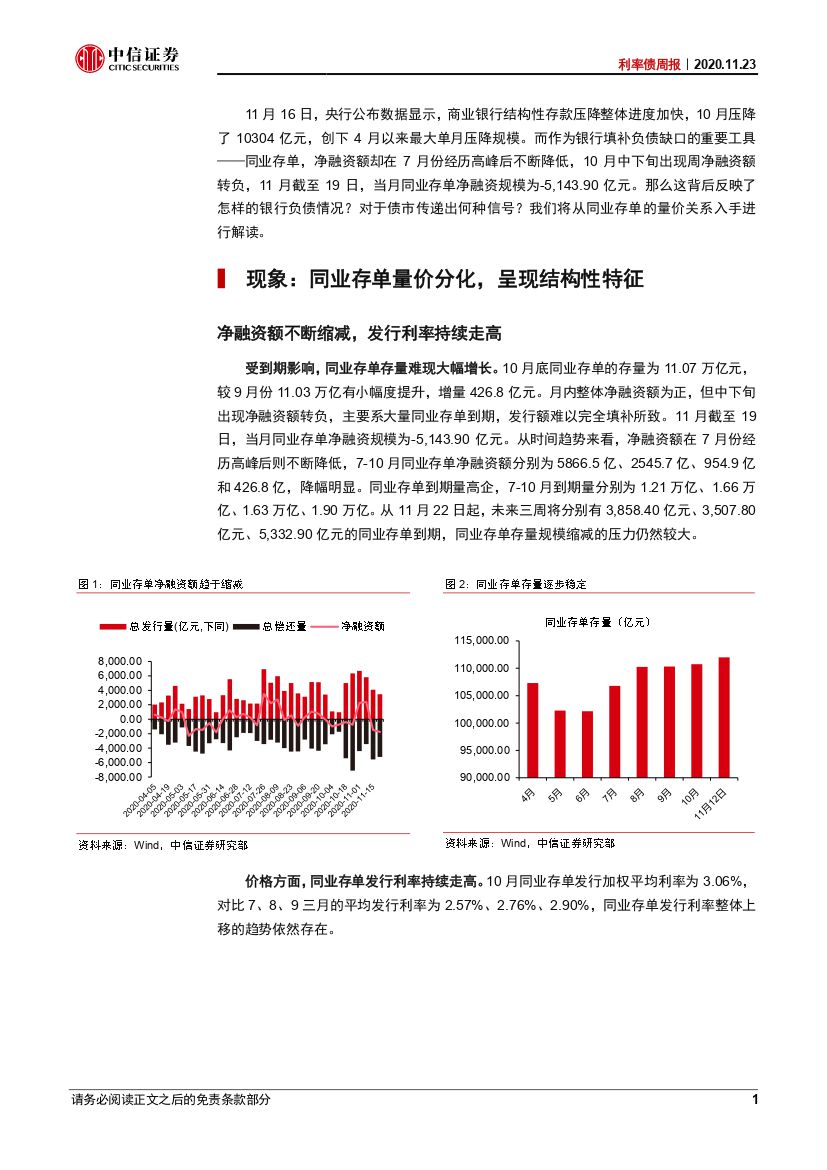

11月16日,央行公布数据显示,商业银行结构性存款压降整体进度加快,10月压降了10304亿元,创下4月以来最大单月压降规模。而作为银行填补负债缺口的重要工具——同业存单,净融资额却在7月份经历高峰后不断降低,10月中下旬出现周净融资额转负,11月截至19日,当月同业存单净融资规模为-5,143.90亿元。那么这背后反映了怎样的银行负债情况?对于债市传递出何种信号?我们将从同业存单的量价关系入手进行解读。

11月截至19日,当月同业存单净融资规模为-5,143.90亿元,净融资额转负主要系大量同业存单到期。从时间趋势来看,净融资额在7月份经历高峰后则不断降低,未来存量规模缩减的可能仍然较大。价格方面,同业存单发行利率持续走高。

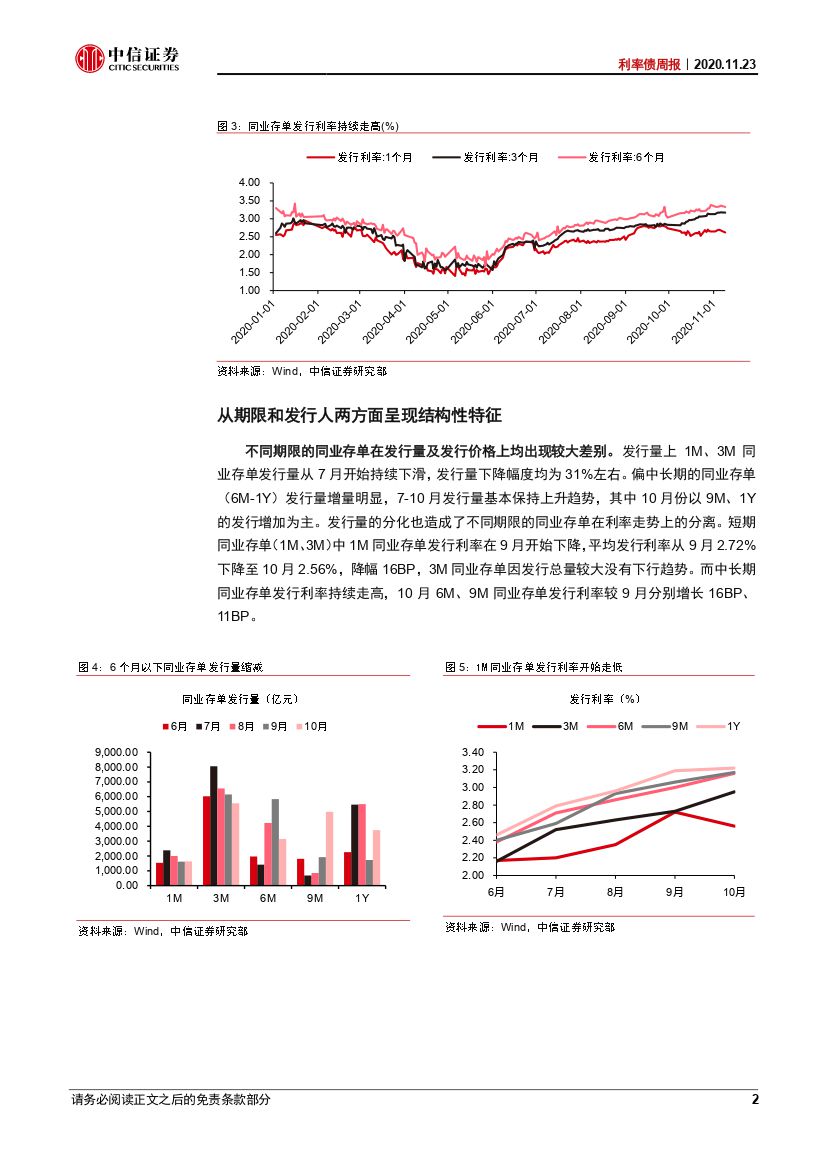

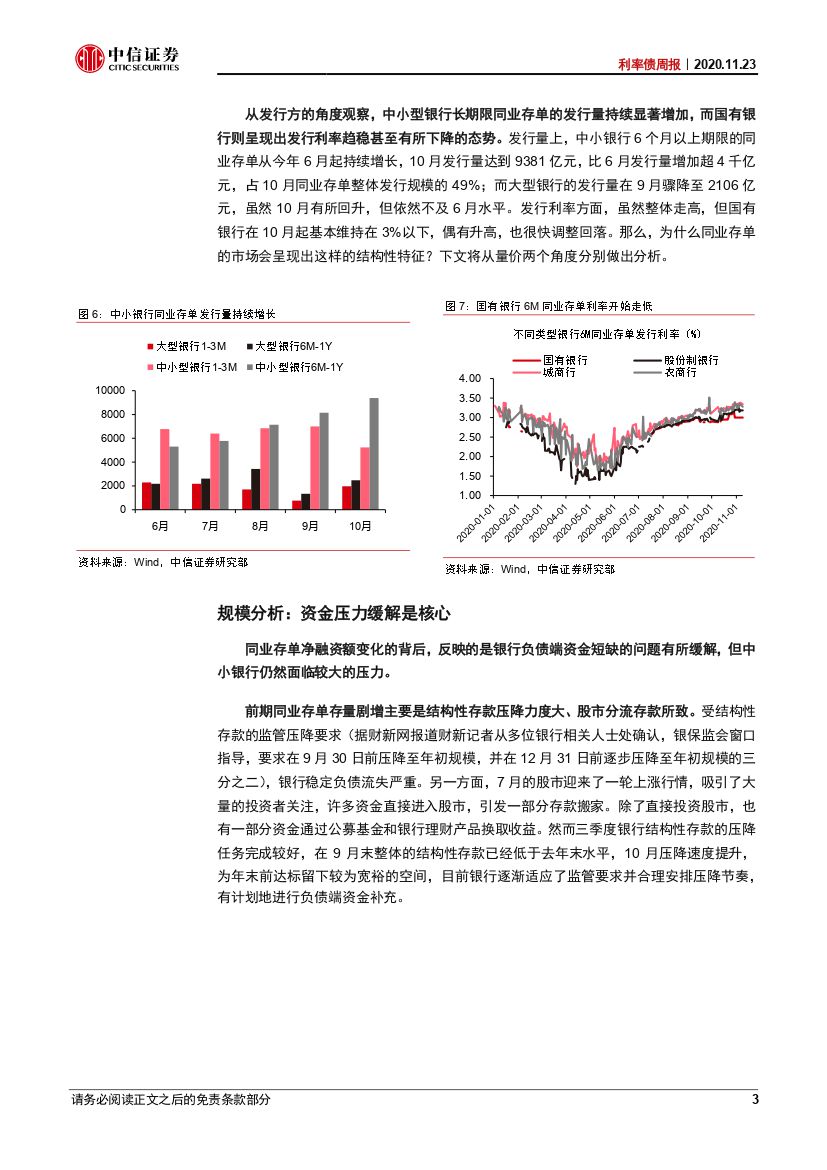

同业存单从期限和发行人两方面呈现结构性特征。一方面,不同期限的同业存单在发行量及发行价格上均出现较大差别。发行量上1M、3M同业存单发行量从7月开始持续下滑,偏中长期的同业存单(6M-1Y)发行量增量明显。1M同业存单发行利率在9月开始下降,而中长期同业存单发行利率持续走高。另一方面,从发行方的角度观察,中小型银行长期限同业存单的发行量持续显著增加,而国有银行则呈现出发行利率趋稳甚至有所下降的态势。发行量上,中小银行6个月以上期限的同业存单从今年6月起持续增长,而大型银行的发行量在9月骤降至2106亿元,虽然10月有所回升,但依然不及6月水平。发行利率方面,虽然整体走高,但国有银行在10月起基本维持在3%以下,偶有升高,也很快调整回落。

同业存单净融资额变化的背后,反映的是银行负债端资金短缺的问题有所缓解,但中小银行仍然面临较大的压力。前期同业存单存量剧增主要是结构性存款压降力度大、股市分流存款所致。目前银行逐渐适应了监管要求并合理安排压降节奏,有计划地进行负债端资金补充,银行稳定性存款逐步修复。但中小型银行揽储能力明显弱于大行,因此对长期限同业存单需求更强,发行量居高不下。此外,同业存单净融资额走低,主要系存单到期规模较大,需要通过新发填补缺口。预计未来同业存单整体存量趋于稳定,净融资额难以大幅增高。

价格方面,我们从货币财政、商业银行、非法人产品三个角度分析结构化特征背后的原因。站在货币财政角度,货币政策呵护资金面,采取多种工具灵活对冲,呵护资金面,减小对债市的制约,但是中长期资金依然较为短缺,而财政缴税、政府债券发行在10月给银行存款带来较大压力。站在商业银行角度,从负债端看,中小银行定期存款增长不及结构性存款压降,对长期限资金的需求带动同业存单发行期限增长以及利率走高;从资产端来看,银行长期贷款、债券的配置增加,更需融入长期资金,因此增加中长期限同业存单的发行,也导致其发行利率走势向上。站在非法人产品角度,货币基金是非法人产品中同业存单的持有主力。然而,从5月起货基份额不断降低,导致对同业存单的配置需求下降。此外,货基持有资产的平均配置天数呈现下降趋势,使得不同期限的同业存单发行利率走势出现分歧。

通过上述分析,我们认为受结构性存款压降和同业存单到期影响,同业存单发行量或将继续维持高位,但考虑财政投放以及年末考核,存量规模将趋于稳定。从价格上来看,11月整体流动性维持紧平衡,中长期存单发行利率大概率上行,但空间较小,同业存单发行利率提升对银行负债成本带来的压力有限。中小银行流动性问题暗示信用扩张速度可能寻顶。叠加11月债券市场面临经济修复延续、货币政策稳定、流动性边际宽松等因素影响,我们认为虽然目前暂不支持利率整体逆转下行,但未来更多利多因素将逐步释放,可以把握债券市场阶段性的交易机会。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 利率债周报:结构性存款10月大幅压降,未来同业存单量价走向何方-20201123-中信证券-26页(附PDF下载)