12月市场策略报告:顺周期、低估值板块有望受益跨年行情-20201202-万联证券-18页(附PDF下载)

导读:

投资要点:

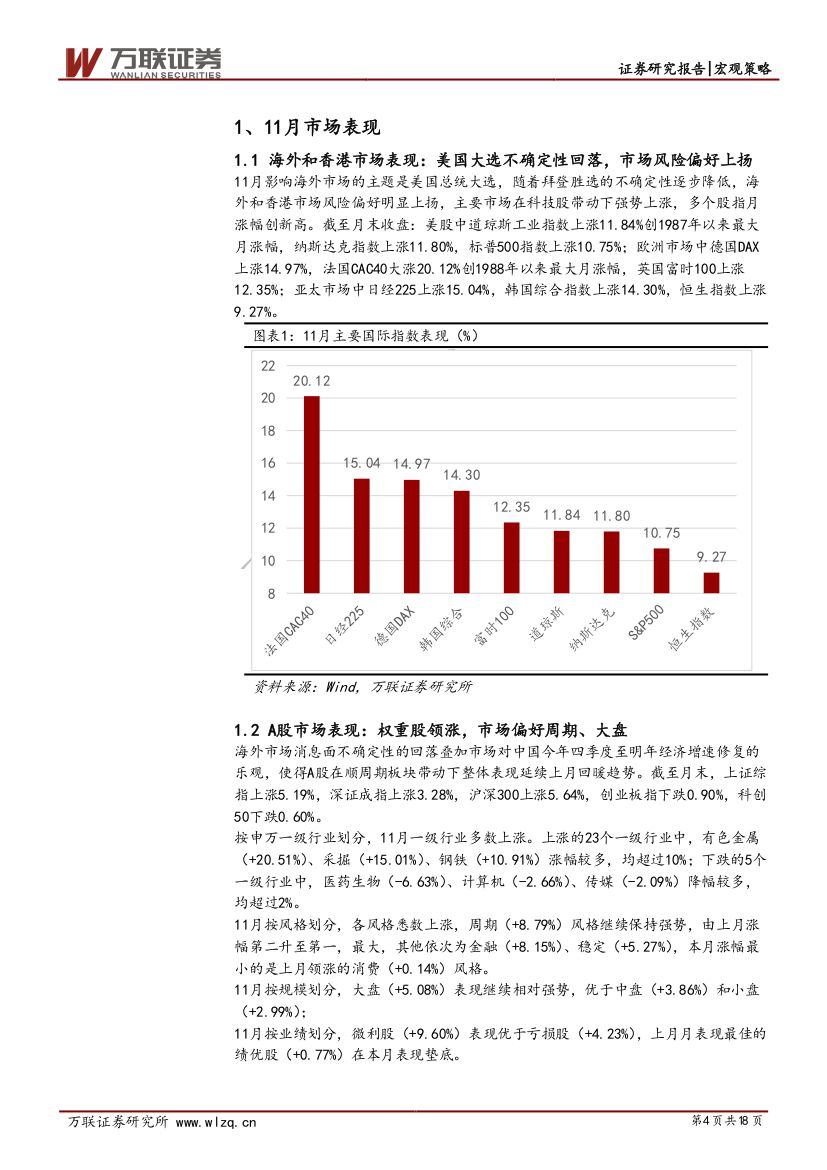

11月海外市场大幅上涨,A股沪深300领涨:11月影响海外市场的主题是美国总统大选,随着拜登胜选的不确定性逐步降低,海外和香港市场风险偏好明显上扬,主要市场在科技股带动下强势上涨,多个股指月涨幅创新高。A股在顺周期板块带动下整体表现延续上月回暖趋势。截至月末,上证综指上涨5.19%,深证成指上涨3.28%,沪深300上涨5.64%,创业板指下跌0.90%,科创50下跌0.60%。

周期风格、大盘股领涨:11月按风格划分,各风格悉券数上涨,周期(+8.79%)风格继续保持强势,由上月涨幅第二升至第一,最大,其他依次为金融证(+8.15%)、稳定(+5.27%),本月涨幅最小的是上月领涨的消费(+0.14%)风格。11月按规模划分,大盘(+5.08%)表现继续相对强势,优于中盘(+3.86%)联

和小盘(+2.99%);11月按业绩划分,微利股

(+9.60%)表现优于亏损股(+4.23%),上月月表现最佳的绩优股(+0.77%)在本月表现垫底。11月A股万

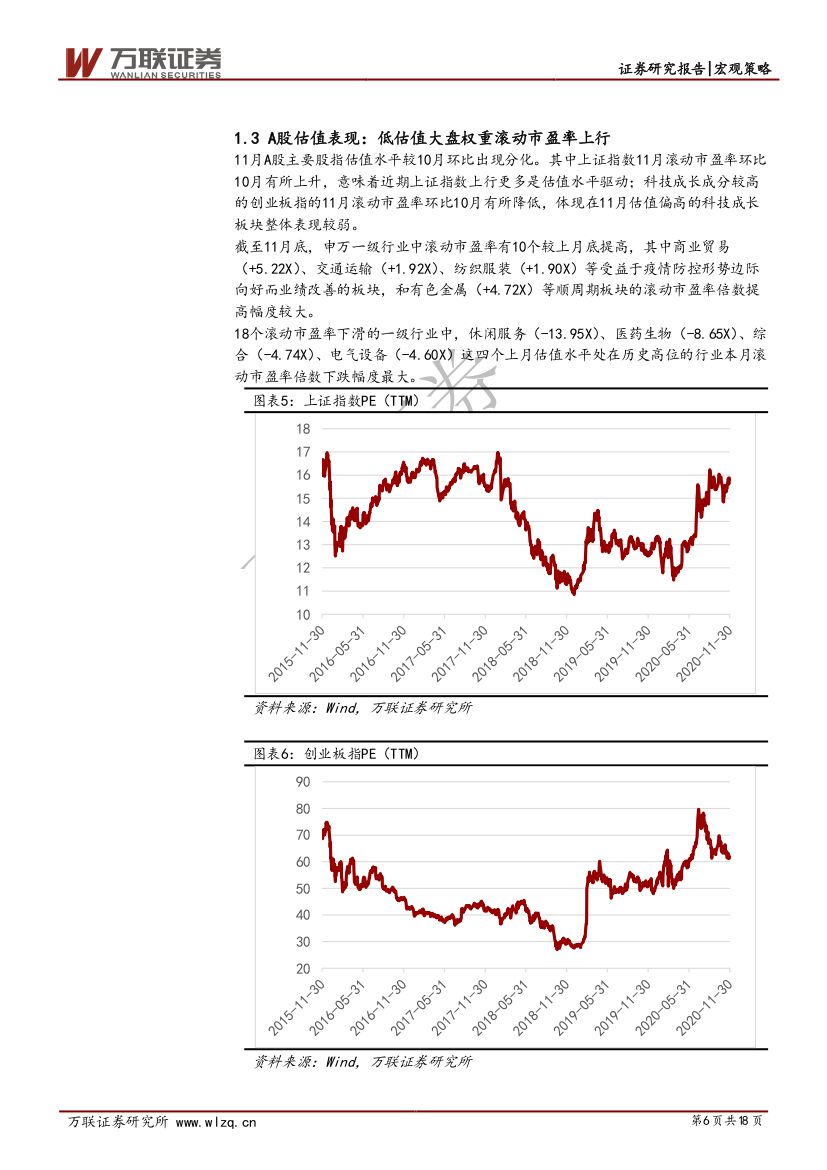

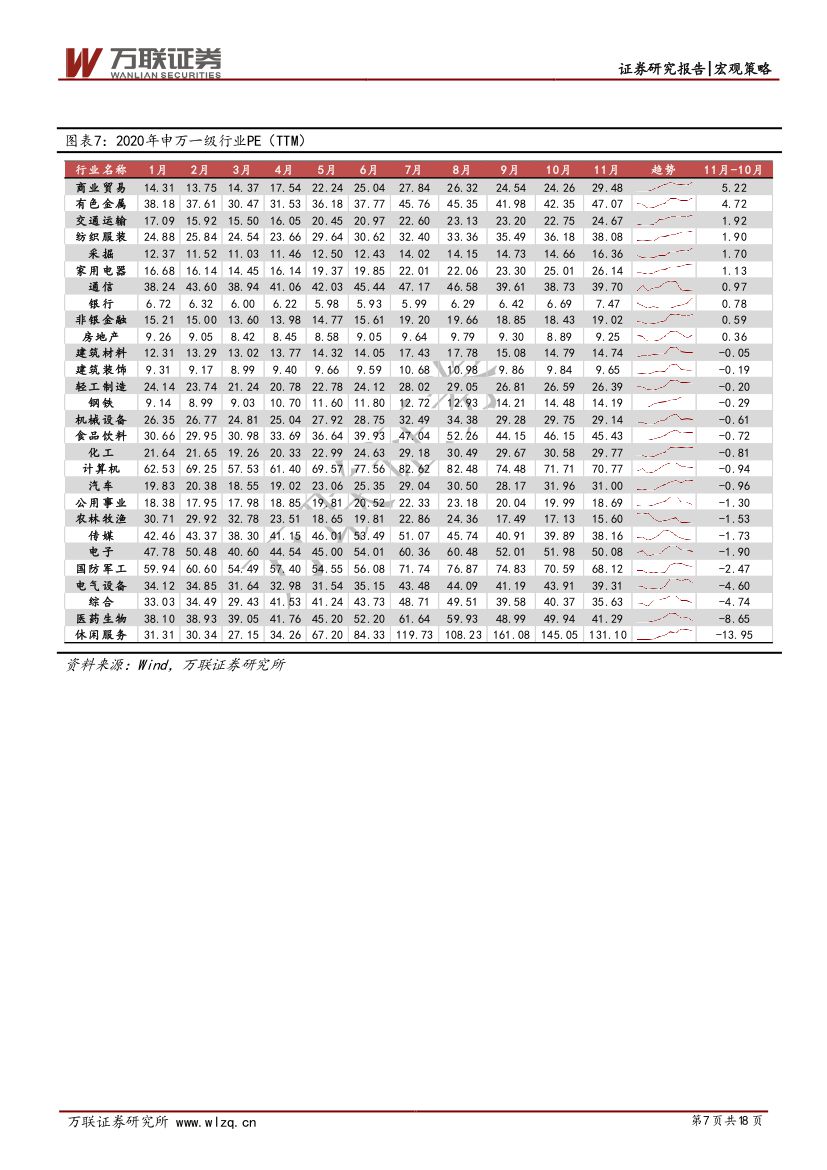

主要股指估值水平较10月环比出现分化。上证指数11月滚动市盈率环比10月有所上升,意味着近期上证指数上行更多是估值水平驱动;科技成长成分较高的创业板指的11月滚动市盈率环比10月有所降低。

投资建议:随着市场普遍对今年四季度至明年内地经济修复速度持乐观态度,货币政策等从中长期角度出发存在恢复常态的需求。央行在月末发布第三季度中国货币政策执行报告称,今年我国实现全年经济正增长是大概率事件;未来随着经济增速逐步向潜在水平回归,宏观杠杆率有望趋于平稳。《报告》中提及“宏观杠杆率”,或致中长期流动性宽松形式边际趋紧,但短期来看宏观经济仍处于疫情后修复期,出现流动性骤然紧缩的信号概率较低。对A股来说,短期内高估值行业估值上行的压力或较大,建议关注估值较低、盈利能力和行业景气度处在修复上行通道的板块。行业配置方面可关注以下主线:1、关注低估值银行、保险等大金融和交通运输蓝筹;2、关注有色、化工、汽车等顺周期行业;3、关注数字货币、半导体、新能源及高端装备等“十四五”主线。

风险因素:海外疫情反复,中美摩擦加剧,宏观经济超预期下行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 12月市场策略报告:顺周期、低估值板块有望受益跨年行情-20201202-万联证券-18页(附PDF下载)