12月资产配置策略:经济持续温和复苏,关注权益、商品配置机会-20201130-天风证券-27页(附PDF下载)

导读:

1、宏观环境与政策状态

当前经济增长和通胀状态仍处于复苏阶段,经济总量增速预计将在明年一二季度修复见顶,内部结构的均衡化仍在继续调整;货币政策已回归正常化,信用环境位于宽松周期的顶部右侧。资产配置上方面,建议标配权益;标配债券中的利率债,低配信用债;标配黑色金属、有色金属、农产品,低配贵金属、能化品;超配做多人民币汇率。建议仓位:权益(60%)>商品(24%)>债券(16%)>现金(0%)。

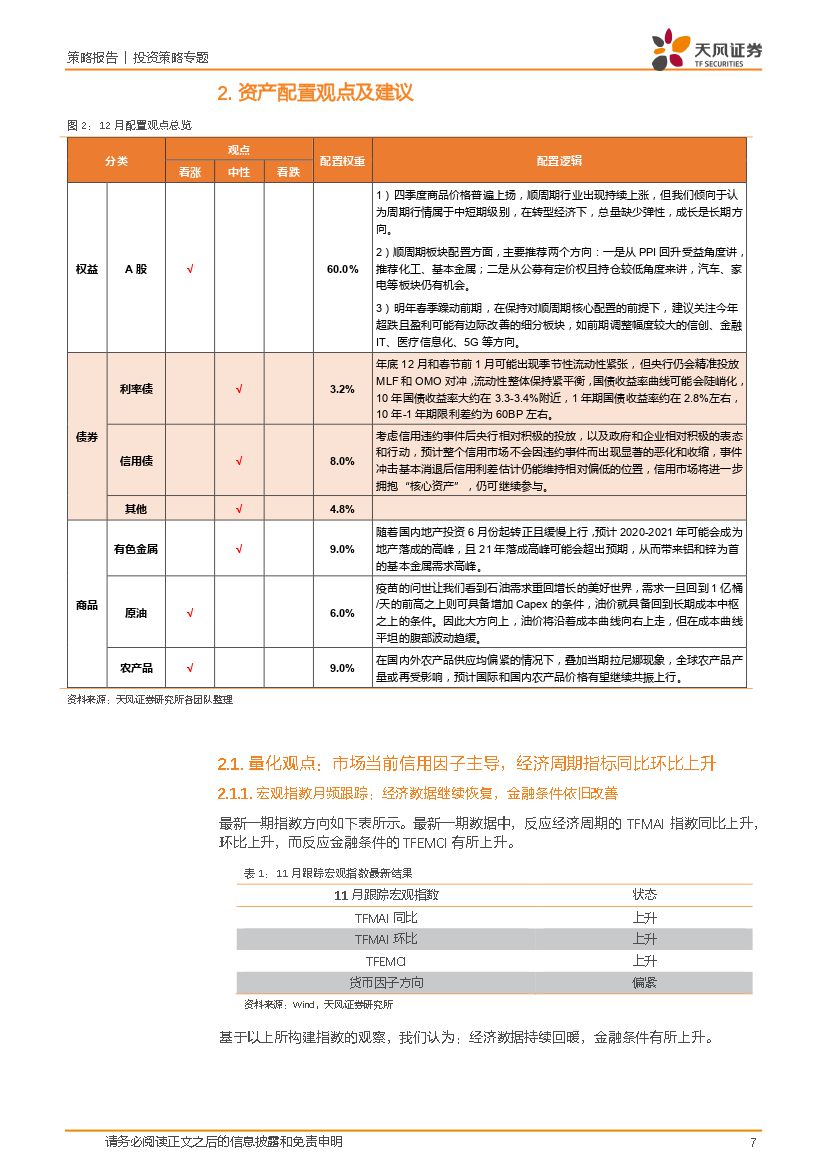

2、资产配置观点及建议

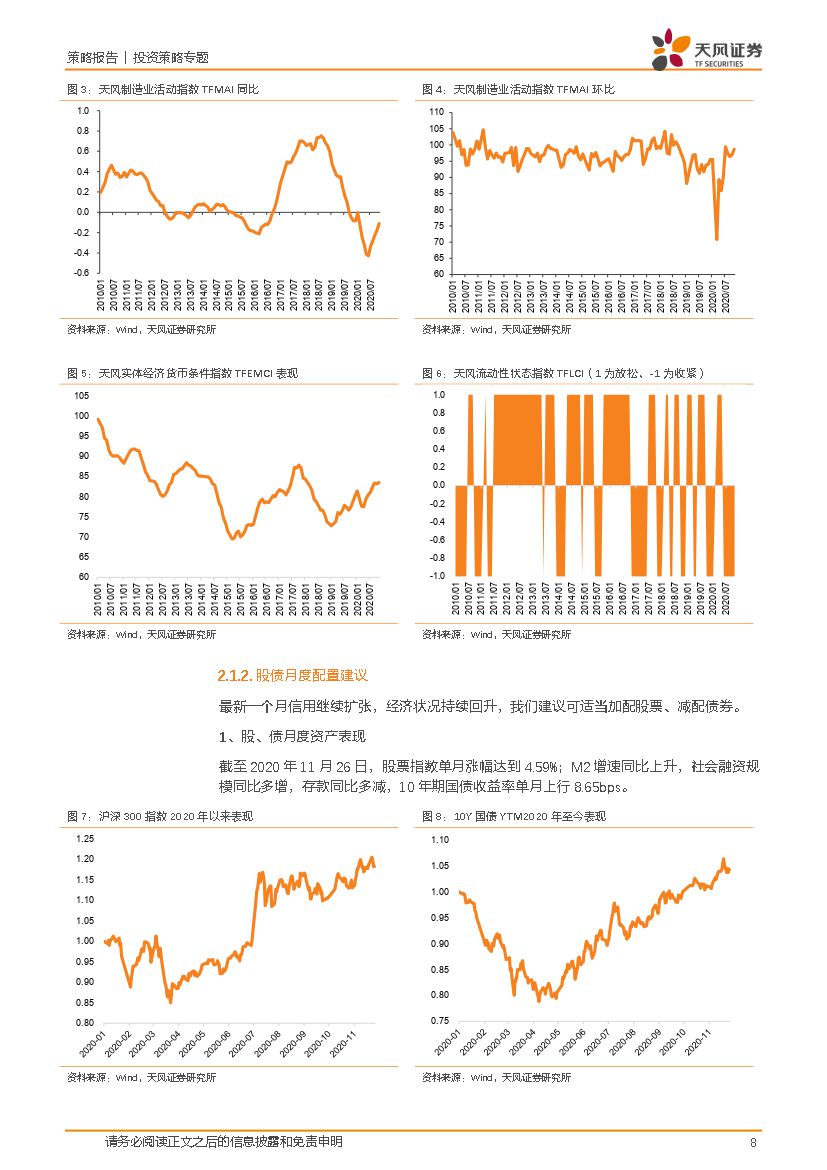

量化观点:最新一期数据显示,反应经济周期的TFMAI指数同比/环比均上升,反应金融条件的TFEMCI有所上升。基于此我们认为:经济数据持续回暖,金融条件有所上升。配置方面,我们建议可适当加配股票、减配债券。

权益市场观点:回顾11月,业绩趋势下的顺周期风格和日历效应下的低估值蓝筹风格共振,上证50、沪深300领涨,周期、金融表现突出。而周期的上涨则反应了行业间估值严重分化后内在收敛的过程,这种收敛的前提是周期的相对业绩占优,属于中短期行情。在转型经济下,总量缺少弹性,成长仍是长期方向。展望明年春季躁动前期,我们建议,在保持对顺周期核心配置的前提下,关注今年超跌且盈利可能边际改善的板块,如前期调整幅度较大的信创、金融IT、医疗信息化、5G等方向。

债券市场观点:预计年底12月和春节前1月可能出现季节性流动性紧张,但央行仍会精准投放MLF和OMO进行对冲,流动性整体保持紧平衡而不会简单收紧。利率债方面,国债收益率曲线可能会在三季度整体震荡上行的基础上进一步陡峭化,10年期国债大约在3.3-3.4%附近,1年期国债在2.8%左右。信用债方面,永煤事件对信用市场的负面影响基本可控,预计整个信用市场不会因此有显著恶化和收缩,信用市场会进一步拥抱“核心资产”。配置方面,建议信用债和利率债配比保持平稳,占比约为50%、20%左右,其他资产占比约30%。

有色金属观点:国内地产投资增速自6月份起转正且缓慢上行,且四季度地产企业可能会加速项目建成以回收资金。预计2020-2021年将会是地产落成的高峰,2021年落成高峰可能会超出预期。铝和锌的需求具有较强的地产后周期属性,地产落成高峰的来临,预计会带来铝和锌为首的基本金属需求高峰。

原油观点:疫苗的问世改变我们此前关于“原油短期难以恢复至疫情前1亿桶/天水平”的预期,一旦未来石油需求回到1亿桶/天前高之上,则具备了增加Capex的条件,油价就具备了回到长期成本中枢之上的条件。预计后续油价将顺着成本曲线向右上走,在成本曲线平坦的腹部波动性趋缓。页岩油方面,考虑到其为能源转型阶段的折衷选项,预计未来供给仍具备良好弹性。

农产品观点:在国内外农产品供给均偏紧的情况下,叠加当期拉尼娜现象,全球农产品产量或将再次受到影响,我们预计国际和国内农产品价格有望继续共振上行。

风险提示:经济修复进度不及预期,流动性超预期收紧,疫苗普及不及预期,海外不确定性因素等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 12月资产配置策略:经济持续温和复苏,关注权益、商品配置机会-20201130-天风证券-27页(附PDF下载)