2021年电子行业策略报告:电子产业创新与格局重构-20201130-国元证券-119页(附PDF下载)

导读:

报告要点:

本土IC设计亟待成长,精选赛道享双重红利IC设计作为半导体行业中极其重要的一环,是国产替代的重要组成部分。细分赛道来看,计算连接方面:5G、AIoT技术的持续渗透将带动下游应用百花齐放,2021年我国将进入5G新基建集中、大规模部署阶段,将全面开启5G数字化转型。处理器芯片、无线蓝牙芯片作为下游产品的核心芯片将会优先受益。与此同时中美摩擦下,关键芯片国产化进程已刻不容缓,RISC-V架构开源的特点有利于国产芯片实现自主可控,中国作为RISC-V阵营的中坚力量,一直致力于RISCV生态体系建设,随着其深入发展未来将会加速国产芯片实现自主可控。建议关注新能源汽车、AIoT下国产主流APU、MCU以及Wi-Fi蓝牙芯片厂商的发展机遇。

存储芯片方面:NORFlash需求继续提升。我们认为2021年NORFlash的需求将继续提升,显著的驱动力来自于:①可穿戴产品功能的提升带来产品空间提升的需求,如未来新款AirPods有望搭载256MB的内存;②以智能电表为代表的新兴物联网领域以及③AMOLED屏幕渗透率的进一步提升。大宗存储方面,伴随着3DNAND堆叠层数的提高,单位容量的NANDFlash的价格将持续走低;而受智能手机和服务器明年需求量提升的预期影响,DRAM价格有望全年呈上升的趋势。

模拟芯片方面:继续把握国产替代带来的成长性。展望明年模拟芯片市场,国内企业将继续通过扩展新品+国产替代的逻辑继续成长。下游领域方面,通讯基站建设、消费电子需求提升等领域仍将是国产模拟芯片的主要增量需求。在此逻辑之下,具备更强烈国产替代需求的客户将为模拟芯片企业带来更好的成长性。

功率器件传统应用需求稳定,新兴领域为行业赋能

功率半导体用于泛电力电子领域,传统需求增速缓慢,未来主要依靠新能源汽车、可再生能源发电、变频家电等带来的巨大需求缺口。IHS统计,国内成熟市场规模约940亿元,我们经过测算国内新能源汽车、充电桩、光伏和风电四个新兴纯增量市场空间约200亿元。短期受益于功率器件价格调涨和疫情后经济复苏需求,长期看好新能源领域的海量新增需求。

半导体制造是电子行业底部支柱,国产化趋势持续向好

整个集成电路拥有极长的产业链,其中制造和封装测试环节是将IC设计方案具体落实成实物芯片的基础,也是支撑整个电子计算机行业大生态的底部核心支柱。

代工和封测底层逻辑:5G、汽车电子、AIOT等新需求有望推动半导体行业进入新一轮景气度上行周期,对应产业链中下游制造产能和技术需求。

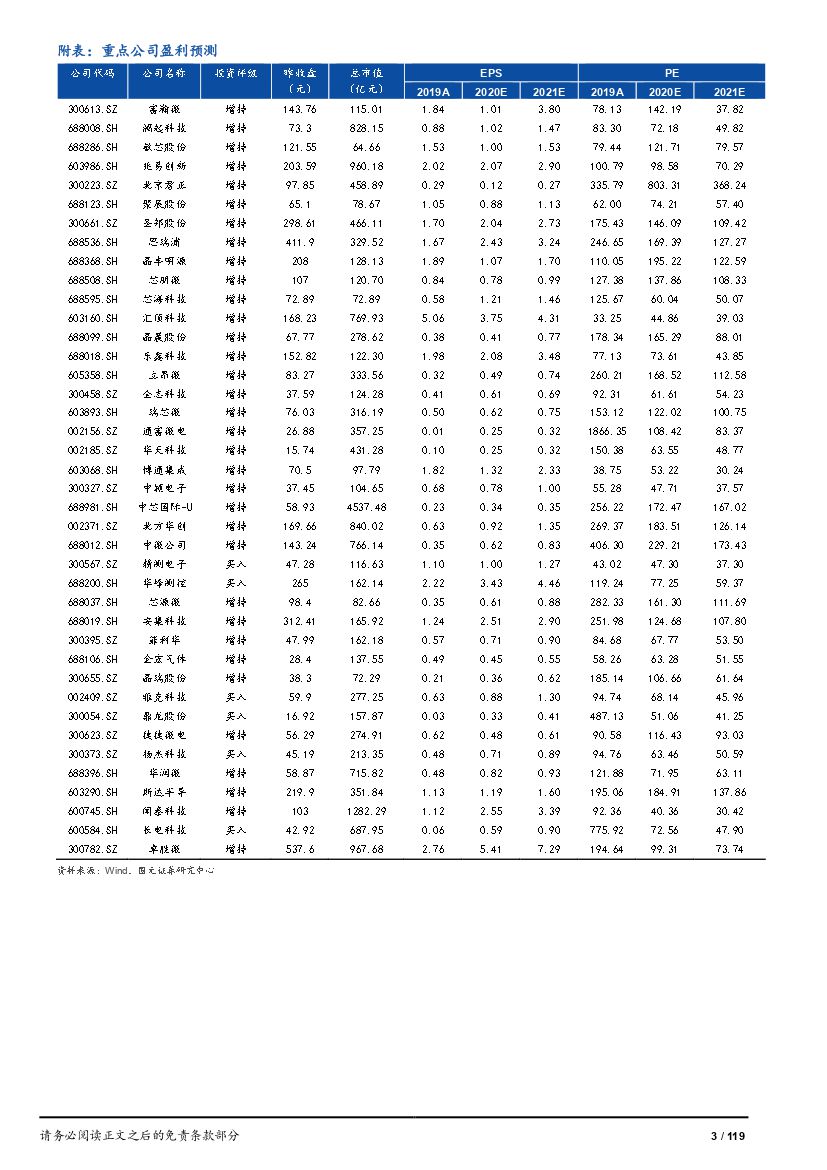

投资建议

计算芯片:晶晨股份、全志科技、寒武纪、瑞芯微、富瀚微、中颖电子

连接芯片:乐鑫科技、博通集成、澜起科技、恒玄科技、卓胜微

传感芯片:韦尔股份、汇顶科技、敏芯股份

存储芯片:兆易创新、北京君正、聚辰股份

模拟芯片:圣邦股份、思瑞浦、晶丰明源、芯朋微、芯海科技

功率器件:斯达半导、华润微、新洁能、闻泰科技、扬杰科技、捷捷微电、士兰微

晶圆代工:中芯国际、华虹半导体

设备:北方华创、中微公司、华峰测控、精测电子、芯源微、盛美半导体

材料:雅克科技、立昂微、晶瑞股份、菲利华、安集科技、金宏气体、鼎龙股份

封装测试:华天科技、长电科技、通富微电、晶方科技

消费电子:歌尔股份、信维通信、韦尔股份、水晶光电、电连技术、蓝特光学

风险提示

下游需求发展不及预期;技术研发不及预期;晶圆代工风险;外部冲击风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年电子行业策略报告:电子产业创新与格局重构-20201130-国元证券-119页(附PDF下载)