2021年度基金投资策略:巧借北上风,扬眉连三载-20201130-中银国际-27页(附PDF下载)

导读:

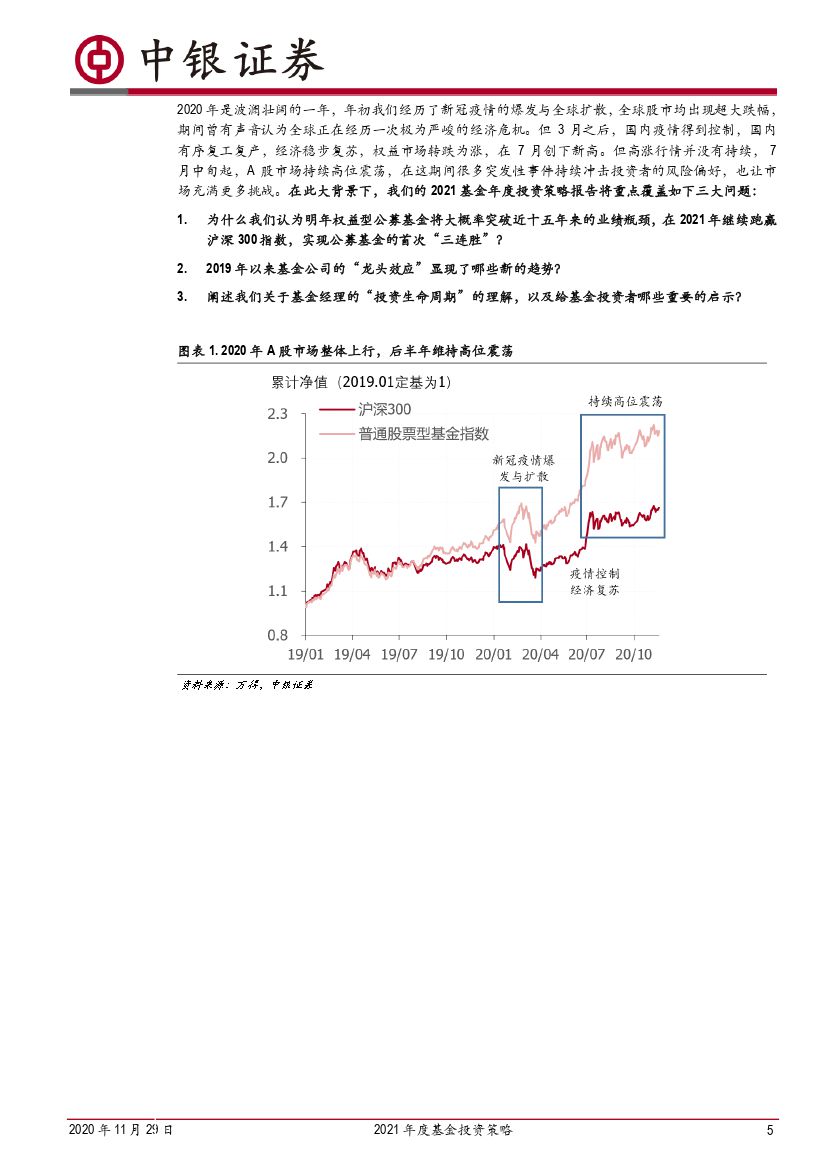

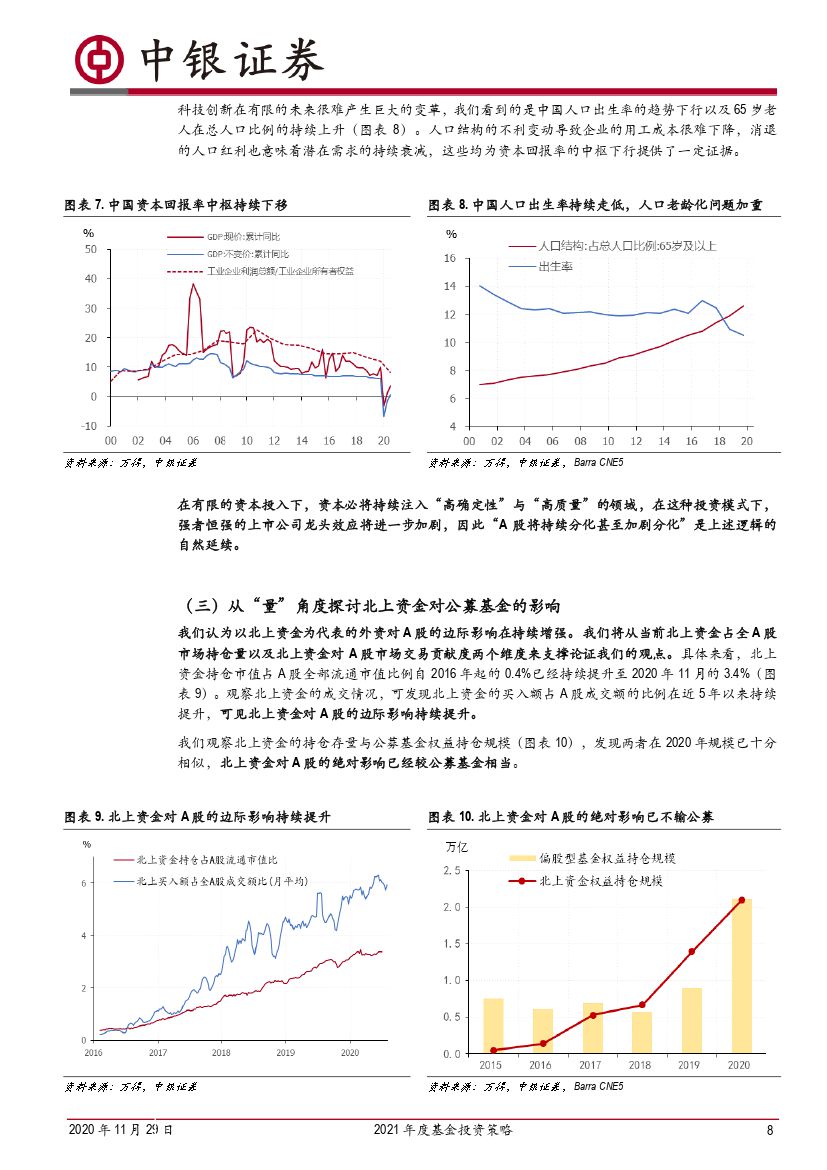

主动权益型公募基金在 2021年大概率跑赢沪深 300指数实现 15年来首次“三连胜” 。 在资本回报率持续中枢下行区间, A 股在未来会进一步分化,公募基金依托其强大的选股能力将在明年继续占优。 外资对 A 股和公募的影响将持续扩大。外资资金对于 A 股的配置比例远没有达到其均衡配置比例,随着“ A 股国际化”以及国内对境外投资机构政策的逐步放宽,外资对 A 股的配置比例将持续增加。 观察历史,公募基金的投资风格已经从历史上“被动跟随北上资金”切换到了当前“提前布局赶超北上资金”,并且该趋势将大概率在未来延续。

基金行业“龙头效应” 的分化与延续。 从基金管理规模角度,近两年主动偏股型公募基金的管理规模连续两年突破历史瓶颈,偏股基金管理规模占全市场各类型公募基金管理总规模的比例持续提升至历史新高。 基金公司管理权益型产品的龙头聚集效应在 2018 年之前是持续走强的,但在 2019 年之后龙头聚集效应开始出现结构性分化,未来非头部基金将会倾斜更多资源在指数产品领域以应对头部基金的“龙头效应”。而头部基金其孕育明星基金产品的优势将大概率长期持续,头部基金的投资业绩优势较非头部基金将进一步拉大。 我们发现, 超大型规模基金产品在刚运作的一年内存在较大概率出现负超额收益率,但稳健运作一年后实现正超额的概率较大,超大型基金产品现象的背后反映的是其发行公司的龙头效应。

有关基金经理投资生命周期的解读。 基金经理虽然从长周期看具有“超额业绩的差异持续衰减” 现象,但整理依然呈现出“强者恒强易,弱者逆袭难”的规律。其本质反映的是基金经理业绩是由“能力”主导而非“运气”使然。整体来看,投资经理群体是存在一个投资生命周期的:有些投资经理由于早期业绩不佳而被提前出局,一些投资经理可能从“拼搏阶段”过渡为“求稳阶段”,还有一些极其出色的基金经理会在几年后跨入“人生新阶段” 晋升为公司高管或离开公募行业。如何把握基金经理的投资生命周期是一个至关重要且值得长期研究的问题。

风险提示: 疫情超预期、政策收紧、贸易摩擦升级等带来的市场大幅度波动风险以及策略失效风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年度基金投资策略:巧借北上风,扬眉连三载-20201130-中银国际-27页(附PDF下载)