2021年投资策略报告:经济周期,经济趋势和投资策略-20201204-国元证券-26页(附PDF下载)

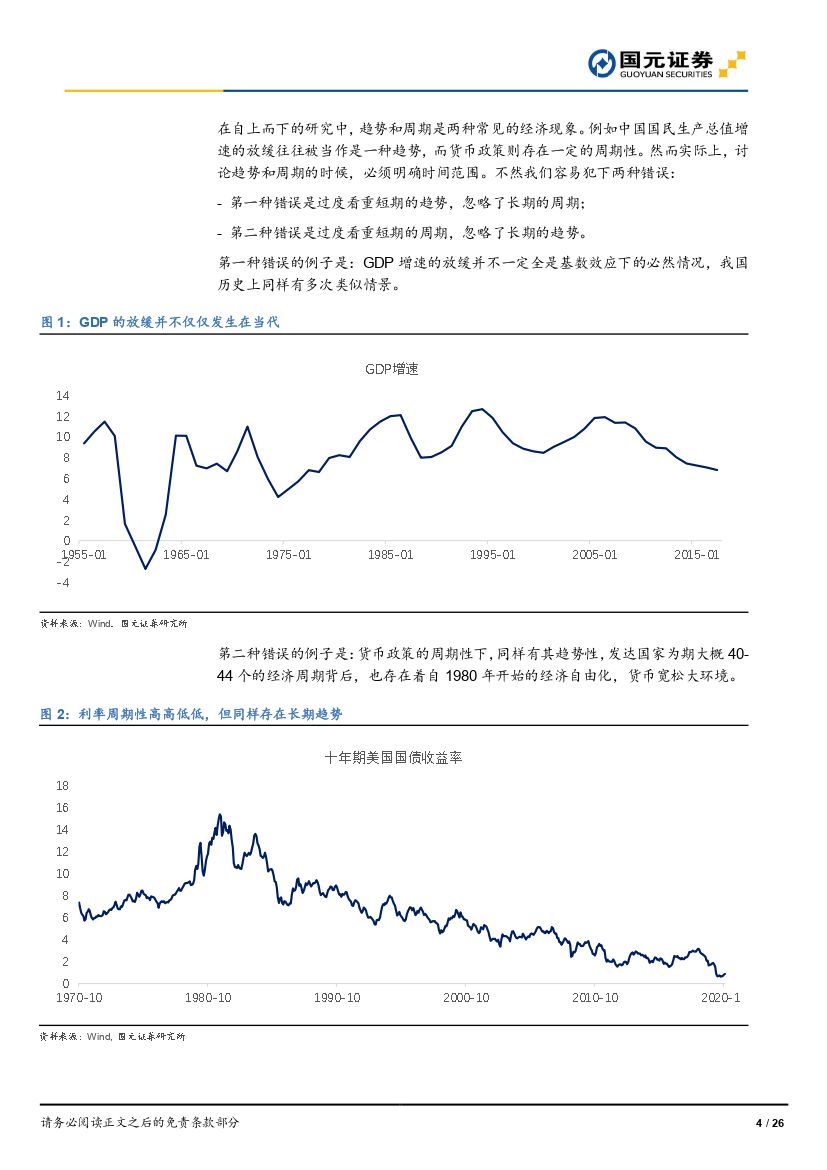

导读:

报告要点:

中国先行指标上行阶段可能已经结束,美国先行指标在2021年有望继续上行

中国先行指标具有较强的周期性,周期持续时间大约3-3.5年,从2018年春季货币市场宽松开始,到2018年12月M1数据触底反弹,目前中国已经处在先行指标周期的末端。先行指标上行的阶段可能已经过去,人民银行的鹰派态度和2020年5月份之后债市的下行可以佐证这一点。与之相对的是,美国的货币政策宽松阶段可能已经过去,但目前并没有进行实质性收紧的动机和理由。我们认为2021年中美先行指标将出现走势上的分裂。

中国同步指标上行阶段可能还有2-3个季度,美国同步指标的恢复需要观察疫情进展

中国经济同步指标一般落后先行指标8-12个月,考虑到货币市场向先行指标传导的时差,我们认为站在当下,中国同步指标可能在未来2-3个季度维持上行趋势,这会带来企业利润的回暖。与之相对的是,美国经济同步指标的恢复仍然需要观察疫情进展。目前市场的预期是疫苗在2021年1-2季度得到分发,欧美产能将逐渐恢复,复工复产将是明年欧美市场的主旋律,而关注焦点可能在于需求的恢复速度以及库存的去化速度。

通胀预期当下热烈,但美债收益率上行空间比通胀预期更大

目前在疫苗的驱使下,对于2021年再通胀交易的呼声非常热烈。但如果对比美债收益率的上行空间和通胀预期的上行空间我们会发现,当前市场通胀预期已经回到了疫情前,而长期美债收益率则依然偏低。如果看好经济复苏,无风险回报率上行的空间比通胀上行空间更大。

投资建议

在经济同步指标恢复过程中没必要对于中国权益市场过于悲观,但可以尝试避开先周期与流动性关系更紧密的板块,更多关注顺周期甚至后周期板块利润的修复。由于疫情管控得力,中国经济周期再一次领先欧美。这意味着在欧美实质性复苏之前,人民币汇率可能会维持较为强势的地位。而相对弱势的美元也可能推动商品价格偏强运行。形成投资逻辑的自我加强,上述投资逻辑的终结有两种可能:其一是疫情后经济增速不达预期;其二是通胀预期过高导致货币当局介入。考虑到联储提出的“对称通胀目标”,我们认为全球范围内经济解封后增速不达预期,导致顺周期交易逻辑被证伪的概率要大过货币当局主动收紧货币政策。

有鉴于此,我们建议投资者在疫苗大规模应用之前做多无风险回报率,在疫苗逐渐大规模应用之后警惕经济增速不达预期导致无风险回报率回落的风险。

风险提示:中国与美国经济先行指标可能因为短期风险而走高;中国与美国经济同步指标可能复苏不达预期;中国与美国经济滞后指标可能超预期走高,或因为突发事件走低。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年投资策略报告:经济周期,经济趋势和投资策略-20201204-国元证券-26页(附PDF下载)